一、海外UBI車險得到普遍推廣,滲透率存提升空間

UBI模式車險(UsageBasedInsurance):基于車主駕駛行為以及使用車輛相關數據相結合的可量化的保險。通過OBD車載智能終端實時監控里程、油耗等車輛數據,結合車主“三急”次數、違章次數等駕駛行為數據,通過大數據技術處理,評估車主駕車行為的風險等級,通過風險等級指數為每位車主提供定制化的保單,保費是取決于車主實際行駛里程、駕駛時間、行駛地點、具體駕駛行為等指標的綜合考量。

提到UBI不得不提“車聯網”,因為保險可能成為車聯網的殺手級應用,車聯網不僅在改變著汽車本身,也在重塑著車險行業。UBI作為大數據時代的新型保險,正是車聯網保險的主要產品形態,可以理解為基于駕駛行為判斷給予車主車險折扣,或是基于實際駕駛里程對車主按里程付費。UBI保險可通過車聯網、智能手機和OBD等聯網設備將駕駛者的駕駛習慣、駕駛技術、車輛信息和周圍環境等數據綜合起來,建立人、車、路(環境)多維度模型進行定價。

在我國大城市,交通擁堵和車輛限行問題導致很多有車一族的用車頻率不高,而他們卻得繳納整年的保險費用。

2018年8月,國內4家財險公司的“汽車里程保險”在由中國保險行業協會組織的行業創新產品評審會議上獲得通過,上述痛點終于有望得到解決。雖然相關保險產品遲遲未能問世,但卻是對UBI第一代產品形態PAYD(基于里程數據來計算保費)的初探。除此之外,國內保險公司對UBI保險早已躍躍欲試。如眾誠保險與深圳市索菱實業股份有限公司基于高級駕駛輔助系統的UBI試點項目,共同開展在乘用車和商用車領域的UBI項目試點工作;泰康在線表示,將引進全球領先的車聯網UBI產品和經營管理經驗,在國內市場推出一套引領市場的安全駕駛智能解決方案。

目前UBI用戶主要集中在歐洲和美國,2015年底UBI用戶大約在1200萬左右。UBI在最發達的意大利,UBI的滲透率達到14%,其他國家均低于5%。整體來看,UBI的發展還是趨于緩慢的,這里有一個主要的原因是人們對于車聯網采集的個人駕駛數據還存在困惑,因為隱私原因而反對加入車聯網保險業務,這給車聯網的普及帶來了一定的困難。

但是,隨著UBI從簡單的安裝OBD設備按里程付費(PAYD)起步,手機應用和前裝市場的崛起,監管機構已經意識到UBI對于行業創新、保險公司盈利及改變駕駛習慣減少車禍帶來了正面的社會效應,這些因素使得UBI車險的長期趨勢看好。

智研咨詢發布的《2020-2026年中國互聯網+汽車保險行業發展動態及投資發展研究報告》顯示:目前UBI車險主要集中在歐洲和美國,UBI車險主要分為按里程付費(PAYD)、按駕駛行為付費(PHYD)以及管理駕駛習慣(MHYD),其主要面對人群為年輕司機,一方面UBI付費模式能夠給年輕司機節約保費壓力,而對于保險公司而言,UBI模式的引入解決了年輕司機駕駛風險過高,傳統保險產品無法動態定價的問題,從而開發了新的市場機遇,因此UBI車險呈現出不斷增長的態勢。PTOLEMUSUBI數據顯示2016年UBI保單達到1400萬份,2017年全球則有約1740萬份有效UBI車險保單,同比增長26%,并預計2018年有效UBI保單進一步增長至2480萬份,根據GlobalMarketInsights,預計UBI車險市場在2026年將達到1150億美元。

預計UBI車險市場在2026年將達到1150億美元

數據來源:公開資料整理

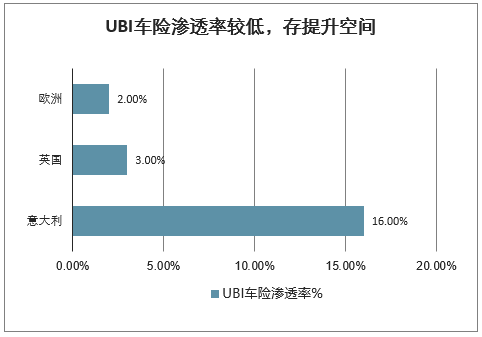

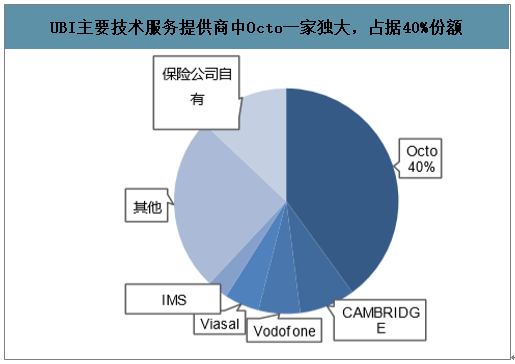

滲透率存提升空間,主要UBI技術服務提供商為移為通信重要客戶。當前UBI車險滲透率在海外發達國家滲透率較低,2018年UBI在歐洲地區滲透率僅為2%,而UBI車險市場最發達的意大利,其滲透率為16%,從而帶來對車載產品的增量需求。在UBI主要技術服務提供商(TSPs)中,Octo一家獨大,在全球占據40%的市場份額,也是移為通信的重要UBI客戶。

UBI車險滲透率較低,存提升空間

數據來源:公開資料整理

UBI主要技術服務提供商中Octo一家獨大,占據40%份額

數據來源:公開資料整理

二、中國UBI:2020年將出現爆發式增長

未來五年,車險市場規模由于新車銷量增長放緩將保持10%的增速,到2020年,思略特預測整個車險市場規模約為9420億元。若車險費率市場化完全放開,同時伴隨著車聯網50%的新車滲透率預期,保守估計UBI的滲透率在2020年可以達到10%-15%,UBI保險面臨著1400億元的市場空間。

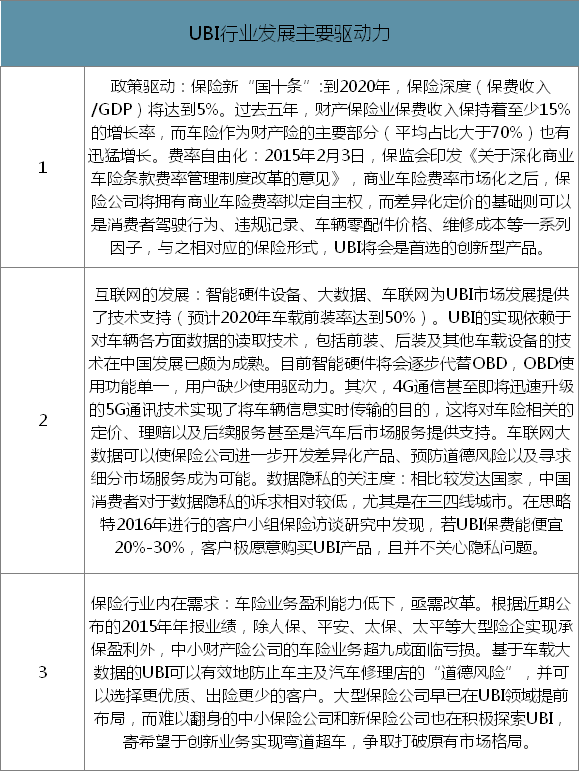

UBI行業發展主要驅動力

數據來源:公開資料整理

UBI行業發展趨勢

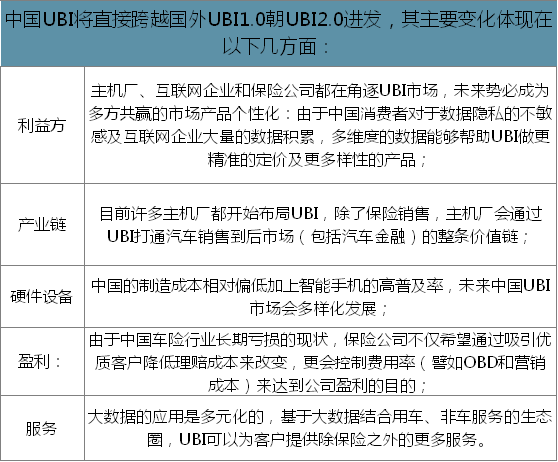

1、中國UBI將直接跨越國外UBI1.0朝UBI2.0進發,其主要變化體現在以下幾方面:

數據來源:公開資料整理

2、新的商業機會評估

UBI除了帶來保費收入和減虧增利外,可以同時帶動車載硬件設備、車載服務等相關產業鏈的發展,思略特預計到2020年整個市場規模將達到2400億元,其中包括:

UBI保費:包括按里程付費PAYD,按駕駛習慣付費PHYD,改變駕駛習慣MHYD等多種形式;

車聯網設備:包括前裝如OnStar,以及后裝如賽格;

OBD設備:包括GPRSOBD如Golo、汽車360,以及藍牙OBD如騰訊路寶盒子;

數據與服務:包括車聯網服務、軟件系統開發、數據處理和風險模型設計等。

目前,國內保險公司在這一方面發展緩慢,這為數據處理和風險模型公司創造了機會:保險公司由于缺乏大量數據、非精算的專業人員不足以及現有IT核心系統不支持等因素,仍然需要依賴國外相對成熟的模型做本土化操作。

目前有少量領先的企業,如國內大數據模型供應商芮鍶鈳公司在數據與服務領域進行了有益的探索。

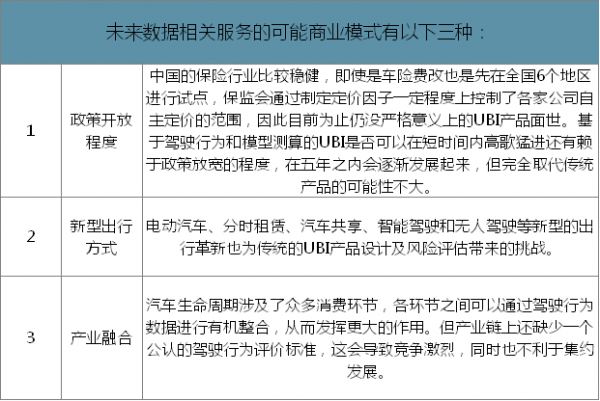

未來數據相關服務的可能商業模式有以下三種:

數據來源:公開資料整理

面臨挑戰:

UBI在中國未來的發展仍存在挑戰,包括三個方面:

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國UBI車險行業市場運行態勢及投資趨勢研判報告

《2026-2032年中國UBI車險行業市場運行態勢及投資趨勢研判報告》共十章,包含2026-2032年中國UBI車險行業前景預測及風險因素分析,2026-2032年中國UBI車險行業發展策略及投資機會透視,中國UBI車險行業價值分析及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國UBI車險行業定義、產業鏈、市場規模、競爭格局及趨勢研判:車聯網技術賦能保險創新,UBI車險市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)