磷肥、氮肥和鉀肥合稱為我國(guó)三大基礎(chǔ)肥料,按照肥料溶解性難易程度,可以將磷肥分為水溶性磷肥,枸溶性磷肥和難溶性磷肥。水溶性磷肥是使用最廣泛的磷肥,易被土壤吸收,適用范圍廣,主要品種為過(guò)磷酸鈣、磷酸一銨和二銨等。枸溶性肥料物理性質(zhì)好,肥料呈堿性,代表品種有鈣鎂磷肥、鋼渣磷肥和沉淀磷肥。難溶性磷肥是一種高效磷肥,具有不溶于水但溶于強(qiáng)酸,肥效慢作用時(shí)間長(zhǎng)的特點(diǎn),代表品種有磷礦粉和骨粉。

磷肥的分類(lèi)和主要特征

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

國(guó)外磷肥自 20 世紀(jì) 50 年代初起步,70 年代迎來(lái) 了快速發(fā)展,80 和 90 年代磷肥市場(chǎng)由于環(huán)保監(jiān)管和資源等一系列問(wèn)題進(jìn)入了 衰退期,該時(shí)期磷肥行業(yè)市場(chǎng)競(jìng)爭(zhēng)加劇,行業(yè)利潤(rùn)率下降,磷肥企業(yè)開(kāi)始兼并 和收購(gòu)狂潮,行業(yè)集中度空前提高,歐洲目前僅有 1-2 家大型磷肥生產(chǎn)企業(yè), 日本也僅剩 2 家磷肥生產(chǎn)商。同時(shí)由于發(fā)達(dá)國(guó)家提高肥效,改良品種,做到精 準(zhǔn)施肥和提高肥料效率,從粗放型施用肥料到精細(xì)化用肥的轉(zhuǎn)變使得這些發(fā)達(dá) 國(guó)家磷肥用量大幅下降。

中東的沙特也是磷礦資源大國(guó), 20 世紀(jì) 80 年代以來(lái)國(guó)內(nèi)磷肥消費(fèi)一直保持平穩(wěn),2010 年以來(lái)由于國(guó)內(nèi)磷礦石、 硫磺等廉價(jià)開(kāi)采導(dǎo)致沙特國(guó)內(nèi)磷肥行業(yè)高速發(fā)展。前蘇聯(lián)地區(qū)也是磷礦資源豐富的地區(qū),20 世紀(jì) 90年代政治動(dòng)蕩導(dǎo)致前蘇聯(lián)地區(qū)磷肥生產(chǎn)和消費(fèi)顯著下降,近些年隨著俄羅斯國(guó)內(nèi)經(jīng)濟(jì)發(fā)展,該地區(qū)磷肥消費(fèi)量逐漸回升。

中國(guó)國(guó)內(nèi)磷肥行業(yè) 80 年代起步,2000 年之后經(jīng)過(guò)了 10 年的高速發(fā)展,行業(yè)整體進(jìn)入了成熟期。每年平均市場(chǎng)滿足率都超過(guò)了 100%,每年需要出口 20% 左右的磷肥來(lái)平衡國(guó)內(nèi)市場(chǎng),2012 年國(guó)內(nèi)磷肥市場(chǎng)開(kāi)始去產(chǎn)能,產(chǎn)量增速放緩,近兩年環(huán)保政策和供給側(cè)改革取得成效,國(guó)內(nèi)產(chǎn)量有所下降。

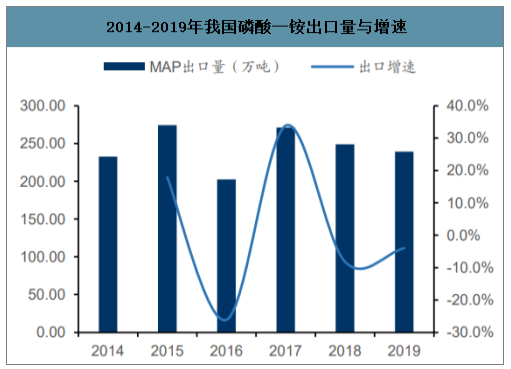

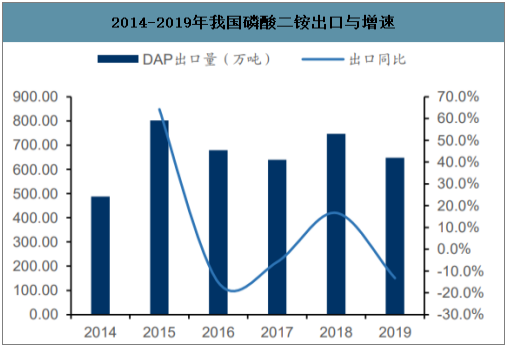

2018 年,我國(guó)磷酸一銨出口量達(dá)到 249 萬(wàn)噸,同比降低 8.2%,2019 年仍保持小幅下滑。2019 年磷酸二銨出口量為 648 萬(wàn)噸,出口比例占到 46%,較 2017 年明顯上升。

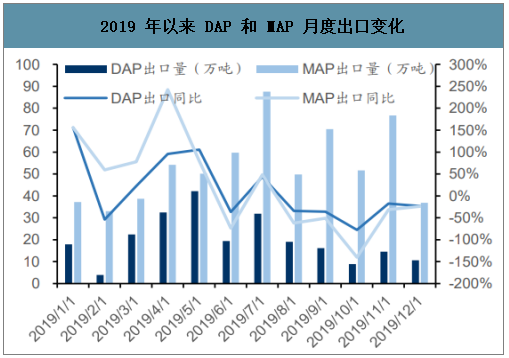

2019 年實(shí)行零關(guān)稅出口政策,但國(guó)際競(jìng)爭(zhēng)激烈,近期磷銨出口走弱。2014 年 以來(lái),為了改善國(guó)內(nèi)磷肥供大于求的局面,盡快消化高庫(kù)存,國(guó)務(wù)院不斷出臺(tái)關(guān)稅優(yōu)惠政策,2017 年國(guó)務(wù)院頒發(fā)《2017 年關(guān)稅調(diào)整方案》,規(guī)定自 2017 年開(kāi)始取消對(duì)磷肥的出口關(guān)稅,2019 年對(duì)所有化肥均取消關(guān)稅。今年國(guó)際磷銨價(jià)格競(jìng)爭(zhēng)激烈,國(guó)內(nèi)出口仍顯得疲軟。2019 年 10 月份的印度 21 萬(wàn)噸磷酸二銨招標(biāo)未能達(dá)成任何交易,最低價(jià) 430 美元/噸的到岸報(bào)價(jià)對(duì)印度過(guò)高,國(guó)內(nèi)生產(chǎn)商在國(guó)內(nèi)沒(méi)有銷(xiāo)售壓力,對(duì)低于 420 美元/噸的離岸價(jià)沒(méi)有興趣,總體看來(lái) 2019 年 DAP 和 MAP 出口都相疲軟。

2014-2019年我國(guó)磷酸一銨出口量與增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2014-2019年我國(guó)磷酸二銨出口與增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019 年以來(lái) DAP 和 MAP 月度出口變化

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

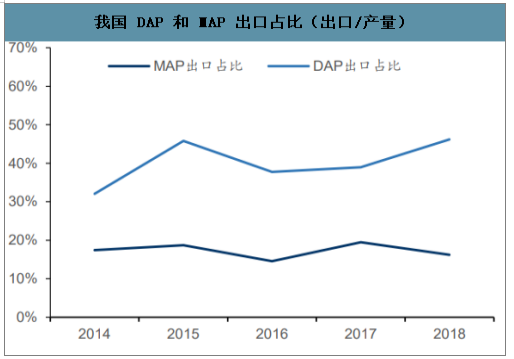

我國(guó) DAP 和 MAP 出口占比(出口/產(chǎn)量)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

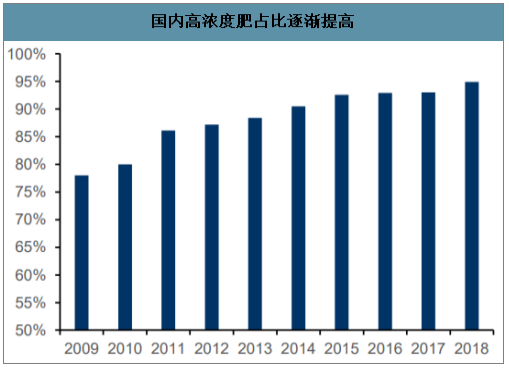

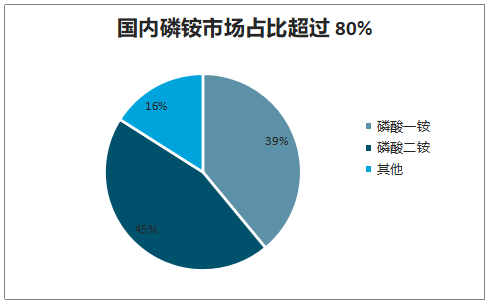

隨著農(nóng)業(yè)增產(chǎn)的目標(biāo),世界范圍內(nèi)磷肥也是向著高濃度和高肥效方面發(fā)展。高濃度肥一般指的是 P2O5 含量超過(guò) 20%的磷肥,我國(guó)主要的高濃度肥主要是磷酸一銨(MAP) 和磷酸二銨(DAP),占比超過(guò) 80%,除此之外還有重過(guò)磷酸鈣。肥料高濃度化也成為了趨勢(shì),2010 年我國(guó)高濃度肥占比為 80%,到 2018 年占比已經(jīng)增長(zhǎng)至 94.9%。

國(guó)內(nèi)高濃度肥占比逐漸提高

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

國(guó)內(nèi)磷銨市場(chǎng)占比超過(guò) 80%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

一、需求端

智研咨詢發(fā)布的《2020-2026年中國(guó)磷肥行業(yè)產(chǎn)業(yè)運(yùn)營(yíng)現(xiàn)狀及發(fā)展前景分析報(bào)告》數(shù)據(jù)顯示:2010-2018 年世界磷肥需求量從 6150 萬(wàn)噸增長(zhǎng)至 6980 萬(wàn)噸,年均增速達(dá)到 1.7%, 2019 年世界磷肥需求將達(dá)到 7220 萬(wàn)噸,同比增速將達(dá)到 3.29%。2002 年世界每畝化肥用量?jī)H為 107.6 千克,到 2016 年每畝用量上升至 141 千克,年均增速達(dá)到 2.4%,并呈現(xiàn)不斷增長(zhǎng)趨勢(shì)。 與此同時(shí),世界人口密度穩(wěn)步增長(zhǎng),從 1961 年的 24 人/平方公里上升至 2018 年的 60 人/平方公里,糧食需求伴隨著人口增長(zhǎng)液穩(wěn)步提升,但是近 10 年農(nóng)業(yè) 用地面積并未出現(xiàn)明顯增長(zhǎng),再一次驗(yàn)證了單位面積土地用肥量的增加,肥料 作為農(nóng)作物增產(chǎn)的主要手段,必將隨著人口的增長(zhǎng)而穩(wěn)步提升。

世界磷肥需求持續(xù)增長(zhǎng)(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

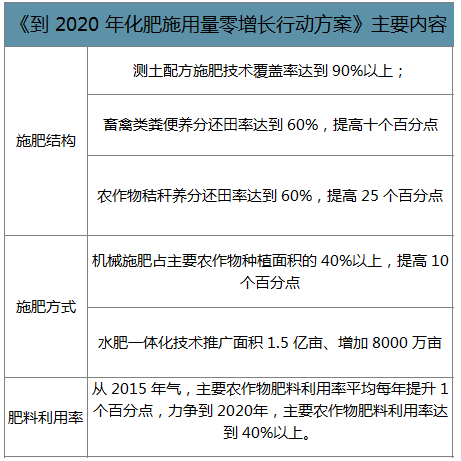

《到 2020 年化肥施用量零增長(zhǎng)行動(dòng)方案》主要內(nèi)容

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

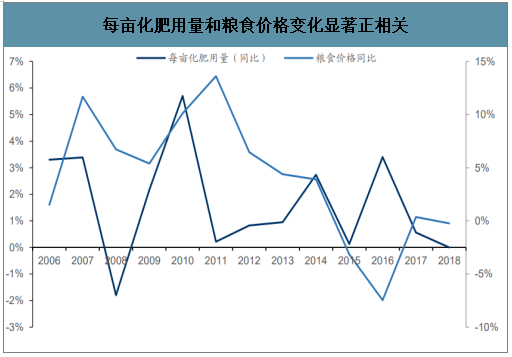

施肥不僅能提高土壤肥力,而且也是提高作物單位面積產(chǎn)量的重要措施,化肥也是農(nóng)業(yè)生產(chǎn)最 基礎(chǔ)而且是最重要的物資投入。化肥在對(duì)農(nóng)作物增產(chǎn)的總份額中約占 40%~60%。從農(nóng)產(chǎn)品價(jià)格,特別是糧食價(jià)格的變化情況來(lái)看,國(guó)內(nèi)每畝化肥用量的變化與糧食價(jià)格是同向的,也就是說(shuō)明在農(nóng)產(chǎn)品價(jià)格更好的時(shí)候,農(nóng)民意愿用更多的肥,即復(fù)合肥的需求量與糧價(jià)正相關(guān)。

國(guó)內(nèi)的主要糧食作物分別是玉米、小麥、稻谷。 其中玉米的種植面積約 3500 萬(wàn)公頃,位居三大作物之首,對(duì)應(yīng)的復(fù)合肥施用量也更大,同時(shí)也是遠(yuǎn)大于稻谷、小麥等復(fù)合肥的需求,因此相較于其他作物,在其他品種沒(méi)有發(fā)生大的波動(dòng)時(shí),玉米和蔬菜的需肥情況將對(duì)復(fù)合肥的整體需求造成較大影響。

每畝化肥用量和糧食價(jià)格變化顯著正相關(guān)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

復(fù)合肥養(yǎng)分全面、含量高。每粒復(fù)合肥中養(yǎng)分分布均勻,不僅為作物提供必須的養(yǎng)分,還充分發(fā)揮營(yíng)養(yǎng)元素之間的相互促進(jìn)作用,而養(yǎng)分釋放均衡,肥效平穩(wěn),因此通常具有良好的肥效。單質(zhì)肥料一般都含大量副成分,如硫酸銨只含 20%的氮素,而大量的硫酸根除土壤中缺硫外,施入土壤中是浪費(fèi)。推廣復(fù)合肥也能較好的解決國(guó)內(nèi)施肥不均衡的問(wèn)題,也是提升施肥效率的有效途徑。

目前我國(guó)化肥的復(fù)合化率已經(jīng)有了長(zhǎng)足的進(jìn)步,但是仍以傳統(tǒng)的單質(zhì)肥為主,復(fù)合化率提升的空間還較大。1980 年我國(guó)化肥復(fù)合化率僅為 2.1%,2000 年提 高至 22.1%,2017 年進(jìn)一步提高到 38%,有了長(zhǎng)足的進(jìn)步,但是世界平均復(fù) 合化率 50%、發(fā)達(dá)國(guó)家復(fù)合化率 70~80%相比,我國(guó)的復(fù)合化率仍存在較大的 提升空間。復(fù)合化率的進(jìn)一步提升,有望帶動(dòng)我國(guó)復(fù)合肥需求的以超出化肥行 業(yè)整體需求的速度發(fā)展。

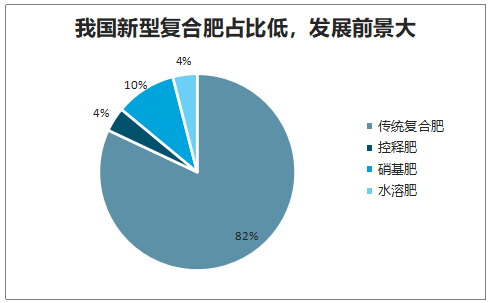

當(dāng)前我國(guó)果樹(shù)、花卉、蔬菜等經(jīng)濟(jì)作物比重不斷提升,城鎮(zhèn)化進(jìn)程加快,人工成本上升,耕地集中化和種植面積規(guī)模化都對(duì)肥料提出更高的 要求。我國(guó)新型肥料也剛剛起步,比如當(dāng)前硝基肥在氮肥中使用比例只有 10% 左右,而歐美發(fā)達(dá)國(guó)家已經(jīng)達(dá)到了 20%。未來(lái)以緩控釋肥、硝基復(fù)合肥、水溶 性肥料、微生物肥料以及套餐肥等為代表的高效、環(huán)保新型肥料產(chǎn)品將獲得迅 速發(fā)展,是復(fù)合肥產(chǎn)業(yè)結(jié)構(gòu)調(diào)整升級(jí)的方向。

我國(guó)新型復(fù)合肥占比低,發(fā)展前景大

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

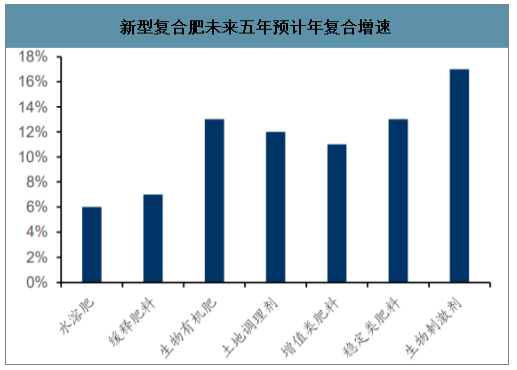

新型復(fù)合肥未來(lái)五年預(yù)計(jì)年復(fù)合增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、供給端

世界范圍內(nèi)磷肥生產(chǎn)資源依賴性逐漸凸顯,產(chǎn)能集中趨勢(shì)明顯。世界范圍內(nèi), 磷肥的生產(chǎn)相對(duì)較為集中,主要集中與磷礦資源較為豐富或者需求較為旺盛的國(guó)家或地區(qū),中國(guó)是國(guó)際磷肥市場(chǎng)的最大供應(yīng)者,國(guó)內(nèi)主要企業(yè)有云天化、開(kāi) 磷、甕福和宜化。

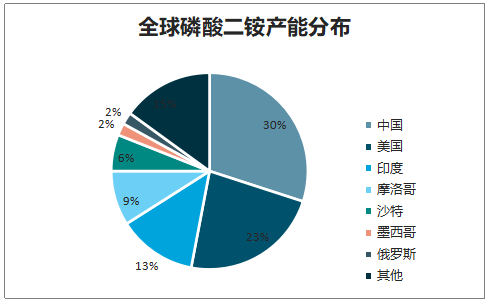

世界上主要的磷肥生產(chǎn)商主要有 Mosaic(美國(guó))、Nutrien(加拿大)、OCP(摩 洛哥)、Maaden(沙特)、PhosAgro(俄羅斯)、GCT(突尼斯)。磷肥生產(chǎn)使 用的主要為磷酸一銨和磷酸二銨,磷酸一銨生產(chǎn)主要集中在中國(guó)、美國(guó)和俄羅斯三個(gè)國(guó)家,綜合占比達(dá)到 83%,磷酸二銨的產(chǎn)能 66%集中在中國(guó)、印度和美 國(guó)這樣的需求大國(guó),另一部分集中在摩洛哥這樣的資源大國(guó)。

全球磷酸一銨產(chǎn)能分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球磷酸二銨產(chǎn)能分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

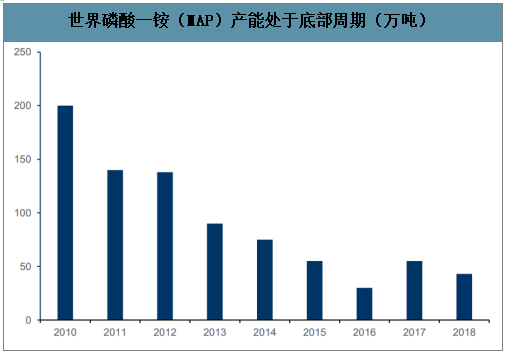

2010 年開(kāi)始,全球磷肥產(chǎn)能從 3470 萬(wàn)噸提升到 2017 年的 4405 萬(wàn)噸,主要擴(kuò) 產(chǎn)期為 2010-2013 年,產(chǎn)能年均增長(zhǎng)達(dá)到 250 萬(wàn)噸以上,2015 年后產(chǎn)能增長(zhǎng) 明顯放緩,需求增長(zhǎng)逐漸消化產(chǎn)能擴(kuò)展。其中磷酸一銨世界新增產(chǎn)能從 2010 年約 200 萬(wàn)噸逐年遞減至約 35 萬(wàn)噸的水平,2017 年和 2018 年新增產(chǎn)能都有 所回升,達(dá)到約 50 萬(wàn)噸的水平。因此,全球磷肥產(chǎn)能已經(jīng)開(kāi)啟新一輪的擴(kuò)產(chǎn)周期。

世界磷酸一銨(MAP)產(chǎn)能處于底部周期(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

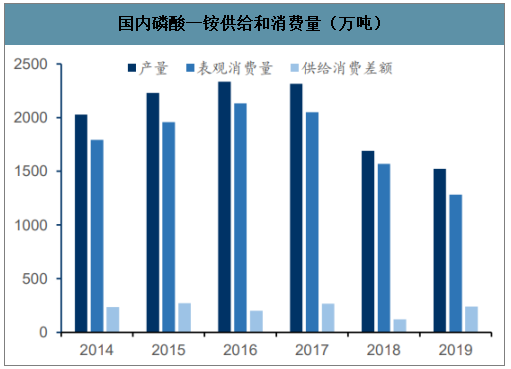

2018 年以來(lái)受到海外磷肥巨頭美盛部分產(chǎn)能關(guān)閉的影響,新增磷肥產(chǎn)能較少。我國(guó)磷肥產(chǎn)能過(guò)剩明顯,推動(dòng)供給側(cè)改革。過(guò)去我國(guó)磷肥處于粗獷式開(kāi)采,大 量磷礦開(kāi)采造成了磷礦產(chǎn)能?chē)?yán)重過(guò)剩,磷肥供給消費(fèi)差額保持穩(wěn)定,2014-2018 年,磷酸一銨產(chǎn)量消費(fèi)差保持在 250 萬(wàn)噸左右,加上庫(kù)存的影響,平均年過(guò)剩 產(chǎn)能達(dá)到 400 萬(wàn)噸左右。

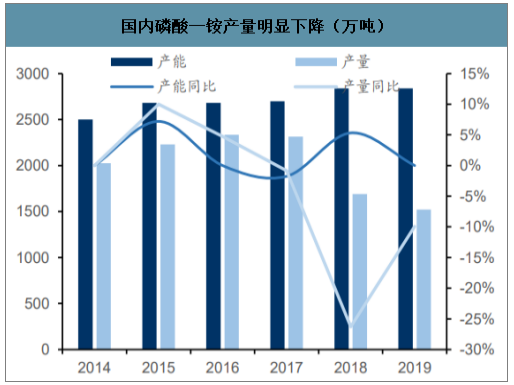

供給側(cè)改革效果凸顯,磷肥產(chǎn)量明顯下降。2015 年、2016 年、2017 年和 2018 年磷酸一銨產(chǎn)量同比變化率分別為 10.0%、4.8%、-0.8%、-26.3%,2018 年產(chǎn) 量降低明顯,2019 年截至 8 月份,產(chǎn)量降幅更是達(dá)到 44%。磷酸一銨基本無(wú)新增產(chǎn)能。

國(guó)內(nèi)磷酸一銨供給和消費(fèi)量(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

國(guó)內(nèi)磷酸一銨產(chǎn)量明顯下降(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

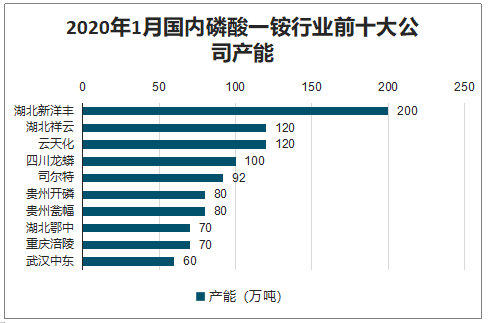

2010 年以來(lái),我國(guó)關(guān)閉整合年產(chǎn)不 足 15 萬(wàn)噸的小規(guī)模磷肥企業(yè),加強(qiáng)企業(yè)的統(tǒng)一布局,出臺(tái)磷礦行業(yè)的“三率” 指標(biāo)規(guī)定,淘汰行業(yè)落后產(chǎn)能,實(shí)現(xiàn)行業(yè)高品質(zhì)集中發(fā)展,對(duì)行業(yè)進(jìn)行整改。 我國(guó)年產(chǎn)超過(guò) 50 萬(wàn)噸的大中型磷礦數(shù)量由 2009 年的 18%上升到 2015 年的 43%,磷肥產(chǎn)能也集中到“云貴川鄂”四省。截止 2019 年 6 月磷酸一銨前十 企業(yè)的產(chǎn)業(yè)集中度達(dá)到了 37.5%,隨著落后產(chǎn)能企業(yè)的清出,磷肥行業(yè)格局 區(qū)域集中,具有礦產(chǎn)資源的龍頭企業(yè)也會(huì)趨于集中。

2020年1月國(guó)內(nèi)磷酸一銨行業(yè)前十大公司產(chǎn)能(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

磷肥生產(chǎn)多采用濕法磷酸生產(chǎn),每生產(chǎn) 1 噸濕 法磷酸將產(chǎn)生 4.5 噸磷石膏渣,磷石膏的主要成分為硫酸鈣,并含有磷、氟化 物和部分重金屬。這些污染物難以直接處理,并且處理成本都較高,在企業(yè)生 產(chǎn)中多以直接堆積為主,堆積的磷石膏會(huì)飄落到空氣中或進(jìn)入河流中,對(duì)環(huán)境 造成了嚴(yán)重的污染。磷石膏利用主要集中在路基建設(shè)和建材方面,國(guó)外先進(jìn)的 磷石膏處理方法包括磷石膏制硫酸鉀、磷石膏制備造紙?zhí)盍虾屯坎碱伭希噼艋夹g(shù)。隨著國(guó)家重視政策和企業(yè)的處理研發(fā),2020 年我國(guó)磷石膏利用率有 望達(dá)到 50%-60%。

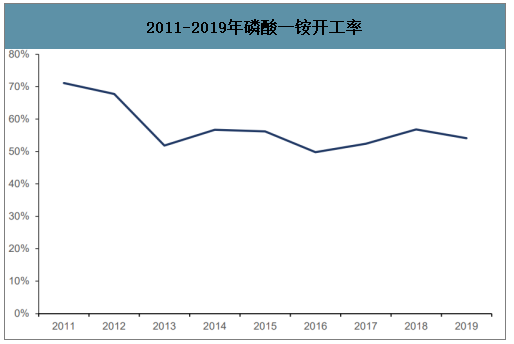

預(yù)計(jì)到 2020 年為期三年的環(huán)保核查措施會(huì)使環(huán)保要求不達(dá)標(biāo)的磷肥企業(yè)長(zhǎng)期難以復(fù)工,甚至可能退出市場(chǎng)。所以綜合來(lái)看,未來(lái)磷肥行 業(yè)開(kāi)工率難以大幅回升。

2011-2019年磷酸一銨開(kāi)工率

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)磷肥行業(yè)市場(chǎng)行情監(jiān)測(cè)及發(fā)展趨勢(shì)分析報(bào)告

《2026-2032年中國(guó)磷肥行業(yè)市場(chǎng)行情監(jiān)測(cè)及發(fā)展趨勢(shì)分析報(bào)告》共十三章,包含2021-2025年中國(guó)磷礦資源與磷肥工業(yè)運(yùn)行態(tài)勢(shì)分析, 2026-2032年中國(guó)磷肥產(chǎn)業(yè)運(yùn)行趨勢(shì)預(yù)測(cè)分析, 2026-2032年中國(guó)磷肥產(chǎn)業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)磷肥供需和進(jìn)出口現(xiàn)狀分析,上游成本增長(zhǎng)行業(yè)承壓,下游需求下行企業(yè)增收不增利[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中國(guó)磷肥行業(yè)產(chǎn)業(yè)鏈分析:磷肥產(chǎn)量逐漸回升 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)