2019年起國企不再以任何方式為職工家屬區“三供一業”承擔費用。實施城鎮供水管網分區計量管理,建立管網漏損管控體系,實現供水管網精準控漏,降低城鎮供水管網漏損,提升供水管理水平,保障供水安全;到2020年,全 國城鎮公共供水管網漏損率控制在10%以內。對在用的民用“三表”的產品信息、安裝和使用時間、是否超期使用、輪換情況等方面進行登記造冊,2019年6月底前完成。完善雙隨機監督檢查機制,督促供水、供電、供氣服務企業落實好民用“三表”輪換制度。

政策驅動

數據來源:公開資料整理

城市供水企業平均產銷差率20.72%。產銷差主要來自于物理漏損、 表觀漏損以及免費和非法用水。(調研:漏損30%以上,最好的地方也有20%)。

2020年,NB-IoT網絡實現全國普遍覆蓋,NB-IoT基站規模達到150萬個 ,連接總數超過6億。

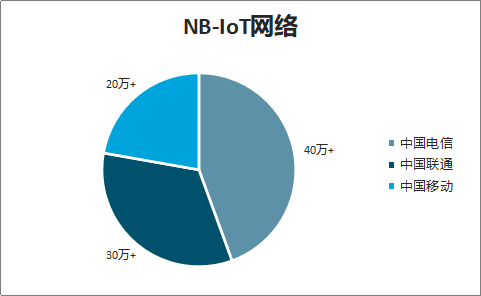

2017年底三大運營商開始建設NB-IoT基站,共40.6萬站;2018年底,中國電信建 成40萬+NB-IoT基站,實現城鄉全覆蓋,全球最大的NB-IoT商用網絡;中國聯通 30萬+,基本做到全國覆蓋;中國移動20萬+,覆蓋346個城市。

NB-IoT網絡

數據來源:公開資料整理

NB-IoT優勢:授權頻段,安全性高;比LTE提升20dB增益,發射功率提升100倍 ,覆蓋深、覆蓋范圍10km+;超長DRX(非連續接收)省電技術和PSM省電態模式 ,10年電池續航;大連接,5萬連接數。NB-IoT智能水表上線成功率99%以上。

機械表價格穩定于50~60元,IC卡預付費100~150元,Lora 260元, NB-IoT 280~320元,超聲波等智能水表2.0處于500~600元。

機械表成本40~50元,NB-IoT智能水表成本約165元,Lora較NB-IoT少通訊費。

典型水表價格

數據來源:公開資料整理

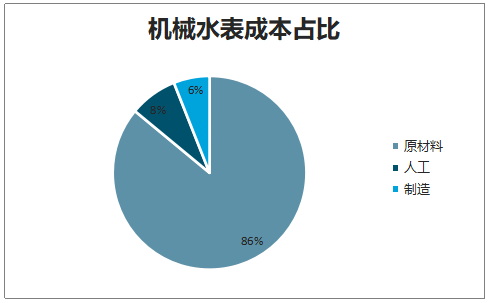

機械水表成本占比

數據來源:公開資料整理

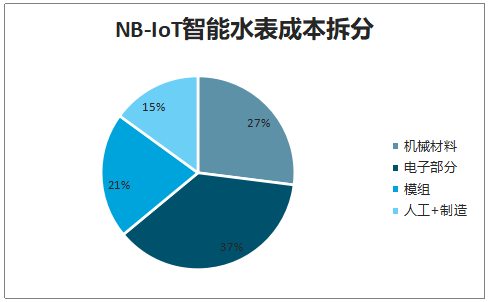

NB-IoT智能水表成本拆分

數據來源:公開資料整理

家庭戶平均規模為3.02人,其中城鎮家庭戶平均規模為2.84人,農村家庭戶平均規模為3.14人。我國城鎮家庭約為2.9億戶,農村家庭約為1.8億戶。

依據城鎮“一戶一表”工程的要求,我國城鎮共需2.9億臺水表。2018年底,農村 集中供水率達到86%,自來水普及率達81%,則農村共需1.5億臺水表。我國居民住宅至少共需4.4億臺水表。

據調查數據顯示,我國目前水表存量約3.5億,不含輪換仍有至少26%的增量需求。

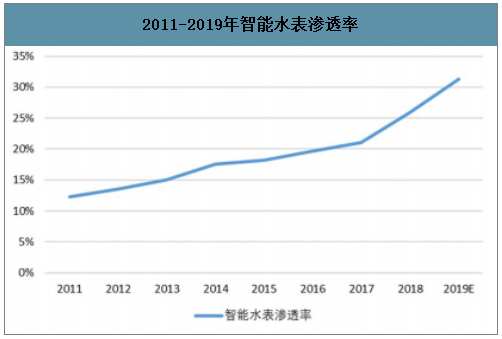

2019年智能水表年占比約31%,滲透率大約31%。年銷量大約2600萬只。存量智能表大約1.08億,其中包含IC卡、有線、2G、Lora、NB-IoT等。

Lora和NB-IoT無線遠傳共占比不到30%,大約3000萬臺。NB-IoT智能水表在 2018年突破1000萬臺。

即使目前智能電表滲透率已經不低,但其中具備無線遠傳功能的物聯網表 占比仍然只有10%。

2011-2019年智能水表滲透率

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國智能水表產業運營現狀及發展戰略研究報告》數據顯示:2020年全球智能電表出貨量5400萬臺。若按照中國 占比73.6%(2015年占比,全球2200、中國1600)同比例計算,中國智能水表出貨 量約4000萬臺。

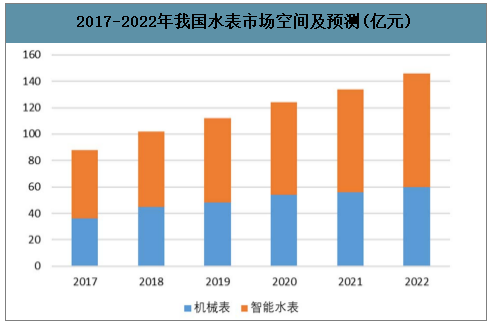

2020年智能水表按照占比40%計算,需求3977萬臺。智能水表若按照 IC卡、Lora、NB-IoT各占比1/3計算,市場空間約90億元。

2017-2022年我國水表市場空間及預測(億元)

數據來源:公開資料整理

我國水表企業共有約500~600家,行業集中度分散。2019 年 5月,聯通物聯網公開招募物聯網NB-IoT智能水表供應商,22家水表企業入圍。

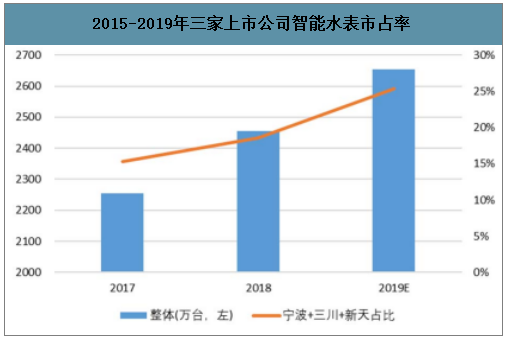

2015~2018,寧水、三川、新天三家公司市占率約25%。2017年技術路線明晰后 ,三家企業市占率明顯提升,估計2019年三家公司市占率達到25%左右。隨著未 來行業增長和三家公司產能擴張,預計集中度進一步提升。

2015-2019年三家上市公司水表市占率

數據來源:公開資料整理

三家上市公司智能水表市占率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能水表市場全景調查及發展前景預測報告

《2026-2032年中國智能水表市場全景調查及發展前景預測報告》共十二章,包含2026-2032年智能水表行業前景及趨勢預測,2026-2032年智能水表行業投資機會與風險防范,智能水表行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國智能水表行業全景速覽:需求規模持續擴張,市場競爭愈發激烈[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國智能水表龍頭企業對比分析:寧水集團vs三川智慧[圖]](http://img.chyxx.com/2022/02/S6651SNXHR_m.png?x-oss-process=style/w320)