一、庫存:2019年底庫存為歷史最低位,為2020年上半年供需格局改善提供良好基礎

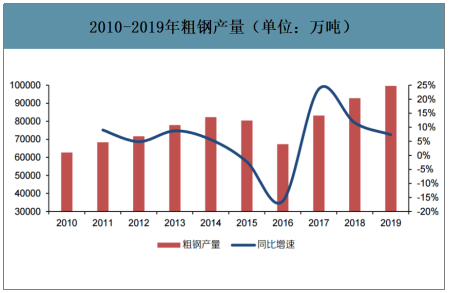

從粗鋼產量來看,我國2019年全年粗鋼產量為9.96億噸,同比增幅為7.3%,創歷史新高。2019年長材供需格局好于板材,長材價格同比跌幅弱于板材。分季度來看,一季度需求偏弱、供給趨增,供需格局顯著惡化,主要鋼材品種價格環比顯著下跌;二季度供需兩旺,主要鋼材品種環比上漲,僅冷卷供需格局偏弱;三季度需求偏弱、供給趨增,供需格局進一步惡化,主要鋼材品種價格環比進一步下跌;四季度需求走強,供需格局改善,主要鋼材品種價格環比呈現修復。

2010-2019年粗鋼產量(單位:萬噸)

數據來源:公開資料整理

主要鋼材品種歷史均價表現(單位:元/噸)

數據來源:公開資料整理

2019年受累供需格局顯著惡化,主要鋼材品種均毛利顯著下滑;分品種來看,長材毛利同比降幅小于板材。分季度來看,四季度受益供需格局向好修復,均毛利環比改善幅度較大。

主要鋼材品種歷史毛利表現(單位:元/噸)

數據來源:公開資料整理

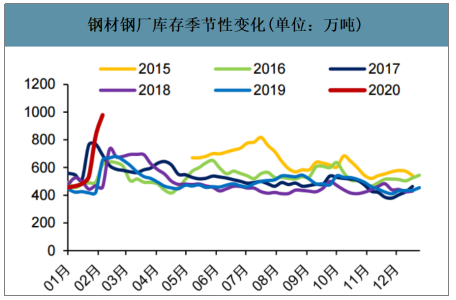

2019年底鋼材的鋼廠、社會庫存合計為歷史最低位,庫存全年變化趨勢呈3月、9月雙峰值特征。2019年鋼材庫存變化趨勢基本符合行業季節性特征,伴隨春節后開工、復工的啟動,以3月為峰值呈現倒V走勢。有所不同的是,2019年鋼材庫存在8-9月出現年內第二個峰值,主要原因有兩點,1)2019年7、8月份鋼材產量創歷史新高,2)2019年7-8月傳統淡季極端天氣較多影響施工進度,淡季更淡。截至2019年底,鋼材社會庫存為772.3萬噸,同比2018年底下降3.2%;鋼材鋼廠庫存453.5萬噸,同比2018年底上升5.8%;社會、鋼廠庫存合計1225.8萬噸,同比2018年底下降0.1%,2019年底的社會、鋼廠庫存值處于歷史上最低水平。

鋼材社會庫存季節性變化(單位:萬噸)

數據來源:公開資料整理

鋼材鋼廠庫存季節性變化(單位:萬噸)

數據來源:公開資料整理

二、需求:預計2020年建筑鋼需保持平穩,制造業、汽車用鋼需求承壓

1.建筑:地產投資結構后移鋼需保持平穩,積極的財政政策逆周期調節下基建鋼需穩健

建筑分為房地產和基建兩部分,其中房地產對鋼鐵行業影響大于基建。(1)2010-2015年:需求和供給皆不受政策影響,這一階段鋼鐵板塊盈利能力基本與房地產開發投資完成額累計同比的走勢一致;(2)2015-2018年,鋼鐵行業供給側結構性改革對供給影響較大,這一階段鋼鐵盈利能力與房地產開發投資額走勢一致,前者彈性更大;(3)2019年:ROA掉頭向下的主要原因是礦難導致鐵礦石成本端波動較大。鋼鐵板塊盈利能力基本與房地產開發投資完成額累計同比的走勢一致,基建只改變其變化幅度而非方向。

房地產行業對鋼鐵行業盈利能力的影響大于基建

數據來源:公開資料整理

2.制造業:制造業投資承壓,預計2020年制造業鋼需承壓

制造業是鋼鐵終端需求的第二大來源,是板材需求的重要來源。制造業提供兩個維度上的周期彈性:一方面,制造業是典型的建筑后周期行業,地產、基建投資的擴張會帶動挖掘機等機械設備產銷景氣,并借此向鋼材需求傳遞;另一方面,制造設備內生的更新需求提供了鋼材在中期視角下的周期彈性。

2019年制造業需求探底。2019年1-10月,我國制造業固定資產投資完成額累計同比增速持續下行至2.6%,較2018年年底累計降6.9PCT;工業企業出口交貨值累計同比下降至1.80%,較2018年年底累計降6.7PCT,內外需增速再下臺階。

制造業固定資產投資完成額累計同比增速與工業企業出口交貨值密切相關

數據來源:公開資料整理

2020年,制造業鋼鐵需求或持續承壓。建筑業總產值累計同比增速領先制造業固定資產投資完成額累計同比增速四個季度左右,2019年建筑業總產值同比增速不斷回落對2020年制造業投資造成較大壓力。

建筑業總產值累計同比增速領先制造業固定資產投資完成額累計同比增速四個季度

數據來源:公開資料整理

3.汽車:受疫情影響消費需求,預計2020年汽車鋼需持平

汽車行業是鋼鐵行業終端需求的第三大來源。各種鋼材在汽車總重量中所占比例為70%左右,汽車用鋼品種主要包括鋼板、優質鋼、型鋼、帶鋼、鋼管、金屬制品等,其中鋼板約占50%以上,優質鋼(齒輪鋼、軸承鋼及彈簧鋼等)占30%。居民可支配收入水平的提升和邊際消費傾向的增加可通過汽車產銷量影響鋼鐵需求。新型冠狀病毒或大幅影響汽車2020年一季度消費需求,疫情結束后汽車銷量或現報復性反彈,預計2020年汽車鋼鐵需求量與2019年持平。

三、供給:2020年下半年置換產能集中投產加大供給壓力

智研咨詢發布的《2020-2026年中國鋼鐵行業市場供需模式及未來前景規劃報告》數據顯示:2019年,全國鋼鐵供給擴張,供給增速回落,且粗鋼產量增速逐步向生鐵產量增速收斂。2019年生鐵、粗鋼、鋼材累計同比增速不斷回落,且粗鋼產量增速逐漸收斂于生鐵產量增速。

2019年生鐵、粗鋼和鋼材產量累計同比增速回落

數據來源:公開資料整理

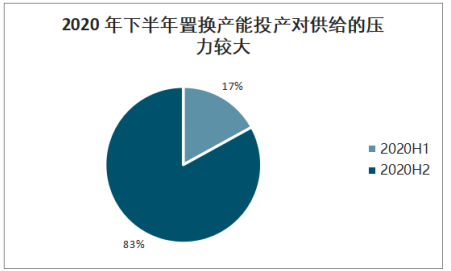

2018年1月8日,工信部原材料工業司正式發布《鋼鐵行業產能置換實施方法》。2020年共將有1.11億噸粗鋼產能置入,其中長流程產能7814萬噸,是近五年最高水平。其中,2020年上半年將置入1891萬噸,下半年將置入9256萬噸,因此2020年下半年置換產能投產對供給的壓力較大。

2020年共將有1.11億噸粗鋼產能置入

數據來源:公開資料整理

2020年下半年置換產能投產對供給的壓力較大

數據來源:公開資料整理

當新舊產能利用率差距為60%時,2020年粗鋼產量增量為3265萬噸,同比增速為3.3%。

產能置換帶來的2020年粗鋼供給彈性測算

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢