一、庫存

受疫情影響,國內各省紛紛推遲復工時間,國內銅企開工節奏受到影響。受疫情影響,國務院發布了關于延長2020年春節假期的通知,決定“延長2020年春節假期至2月2日”。北京、上海、湖北、江西、浙江、河南、山東等全國數十省市自治區分別發布“區域內各類企業不早于2020年2月9日24時前復工”的通知,各地區銅企開工時間受到影響。

預計下游企業推遲復工短期內會壓制精煉銅消費,在冶煉企業正常生產的情況下,國內精銅供給庫存或出現累庫。1-3月為每年周期性累庫時期,截至2020年1月底,全球銅交易所庫存合計28.19萬噸,同比增4.94%,環比提升19%,預計未來兩月交易所庫存同比水平仍然較高。

LME+SHFE+COMEX交易所銅庫存(萬噸)

數據來源:公開資料整理

截至2020年2月7日,國內保稅區和其他現貨銅庫存合計47.57萬噸,較1月20日疫情爆發以來增加46%,預計1-3月仍將出現顯著的累庫現象。

國內保稅區和其他主要現貨庫存變化(萬噸)

數據來源:公開資料整理

二、冶煉端:低加工費下冶煉廠仍有減產壓力

2020年冶煉加工費仍處低位,印證2020年全球銅礦供應收緊趨勢。2019年以來冶煉加工費持續下行,2019年中國銅原料聯合談判組(CSPT)12月26日在福州召開會議,敲定2020年一季度銅精礦TC的benchmark為67美元/干噸,較2019年四季度上調1美元/干噸。比2019年四季度有所回升,仍處部分冶煉廠盈虧平衡邊界,而相比2019年一季度100美元/噸下降-33%,預示2020年全球銅礦供應繼續收緊。

2019年以來銅加工費持續下行(美元/干噸)

數據來源:公開資料整理

銅精礦環節的緊缺或向冶煉端進一步傳導,冶煉廠生產積極性受到壓制。預計2020年全球銅礦供給量為2114萬噸,預計凈增27萬噸,增速僅1.33%,與此同時2020年冶煉新增45萬噸,高于全球銅礦新增量。考慮到2019年以來,銅礦緊張問題持續發酵,銅精礦冶煉加工費下跌明顯,現階段部分冶煉企業步入虧損,冶煉企業生產積極性受到壓制。

當前硫酸等主要副產品價格跌至歷史極低水平,進一步拖累冶煉企業盈利,此次疫情導致全國范圍內運輸受限,或進一步加劇冶煉廠硫酸脹庫問題,壓制銅冶煉開工率。

2019年至今硫酸價格持續下行

數據來源:公開資料整理

三、供需端

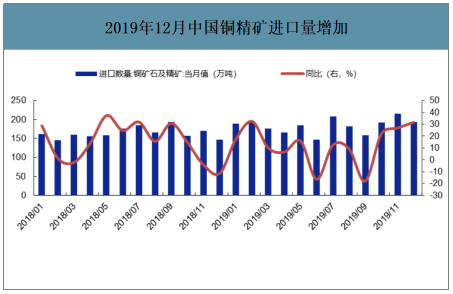

若疫情持續,銅供給端也將受到壓制,短期內銅市或呈供需雙弱局面,銅價下跌幅度或有限。考慮到2019年第四季度國內冶煉加工費小幅反彈,國內冶煉廠備貨也較為積極。國內2019年四季度國內TC均價58.5美元/干噸,環比上漲6%;2019年國內四季度銅精礦進口量599萬噸,環比提升27%,其中2019年12月進口192.8萬噸,同比提升31.79%。

目前國內冶煉廠生產原料主要依靠節前備庫庫存維持,若疫情持續,國內冶煉廠在原料端、運輸端及倉儲端都將明顯壓力,精銅生產將面臨收縮壓力,預計銅價下跌幅度有限。

2019年12月中國銅精礦進口量增加

數據來源:公開資料整理

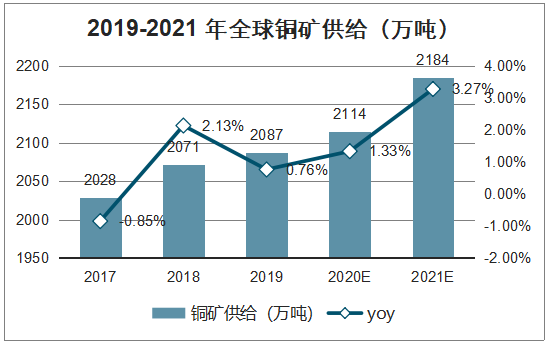

智研咨詢發布的《2020-2026年中國銅行業市場現狀調研及投資前景分析報告》數據顯示:2020年新增大型銅礦項目較少。2020年全球較大的銅礦擴產項目有:第一量子的Cobrepanama項目增產12萬噸,預計總產能爬坡至27萬噸;英美資源的Quellaveco礦山預計投產7-8萬噸;Antofagasta旗下的LosPelambresExpansion項目預計投產5萬噸。預計2020年銅礦新增量合計約53萬噸。

預計2020-2021年全球銅礦供給量為2114萬噸、2184萬噸,增速分別為1.33%、3.27%,2020年全球銅礦供給仍相對偏緊。

2019-2021年全球銅礦供給(萬噸)

數據來源:公開資料整理

此次疫情出現,短期內或銅消費受到抑制,但疫情之后國內逆周期調節政策或進一步加強,以對沖疫情對經濟的沖擊。預計2020年交通、建筑等終端領域銅需求量值得期待,電力、家電等終端銅消費量將保持平穩。

2019-2021年全球銅需求

數據來源:公開資料整理

預計2019-2021年全球銅供需平衡分別為-9.8、-36.4、-18.4萬噸,2019-2021年全球銅礦供給整體偏緊,考慮到目前成本支撐扎實,庫存消費比處于歷史極低位臵,伴隨著需求邊際回暖,銅價有望迎來顯著反彈。

2019-2021年全球銅供需平衡表預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國銅行業市場競爭態勢及發展前景分析報告

《2022-2028年中國銅行業市場競爭態勢及發展前景分析報告》共十章,包含2017-2021年中國銅產業主要省市競爭格局分析,中國銅產業重點企業分析,2022-2028年中國銅工業發展及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![金屬銅價格一路飆升,國內主要礦山加足馬力開工[圖]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)