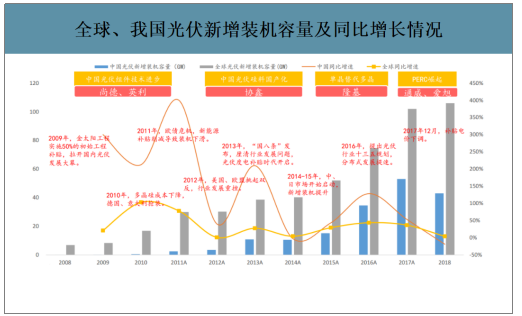

光伏行業的發展具備兩大推動力:政策波動以及技術進步。從全球來看,光伏行業發展的周期性波動主要受政策驅動。從中國來看,中國光伏產業的崛起離不開技術進步的推動。

全球、我國光伏新增裝機容量及同比增長情況

數據來源:公開資料整理

異質結是光伏行業的第五次技術革命。后PERC時代:1)在PERC的基礎上進行持續的工藝改進,稱之為“PERC+”技術;2)對PERC工藝進行了顛覆的異質結電池,這類技術的優勢是光電轉換效率高,代表行業下一代技術的發展方向。

一、異質結電池設備供應商

相較于傳統電池,異質結電池生產工藝步驟大幅減少,主要工藝僅4步,分別為制絨清洗、非晶硅薄膜沉積、TCO制備、電極制備,對應設備為制絨機、HWCVD/PECVD、PVD/RPD、絲網印刷+燒結爐。

異質結電池設備供應商

數據來源:公開資料整理

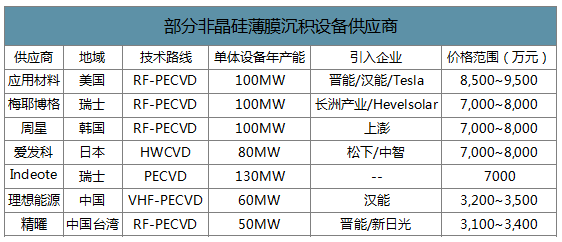

非晶硅薄膜沉積為異質結生產核心工藝,設備為等離子化學氣相沉積(PECVD)、熱絲化學氣相沉積(Cat-CVD/HWCVD)等。非晶硅沉積設備主流供應商包括1)海外供應商:美國應用材料、瑞士梅耶博格、韓國周星、日本真空等;2)國內供應商:國內理想能源在該領域具備較強競爭力,鈞石實現設備自供,捷佳偉創、邁為股份等也正積極布局該領域。

部分非晶硅薄膜沉積設備供應商

數據來源:公開資料整理

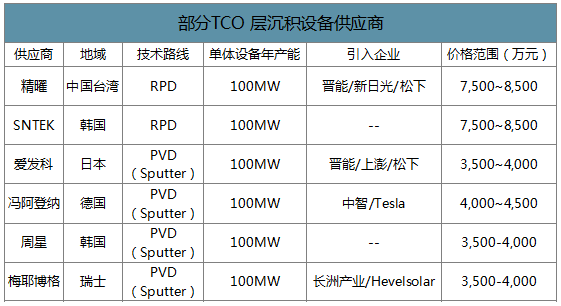

透明導電氧化層TCO薄膜制備同樣為異質結重要的工藝環節之一,其主要用于減反層以及橫向運輸載流子至電極的導電層,其質量直接影響橫向電荷的收集。TCO制備設備包括磁控濺射(PVD)、反應等離子體沉積(RPD)等。相較于PVD,RPD優勢包括表面損傷少、載子遷移速度高等。

部分TCO層沉積設備供應商

數據來源:公開資料整理

二、異質結電池產能規劃

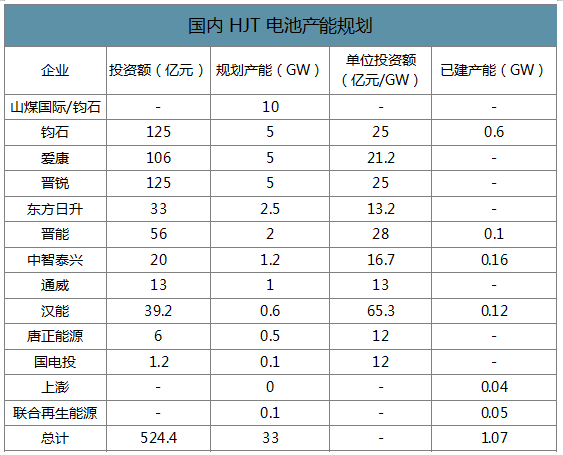

智研咨詢發布的《2020-2026年中國異質結電池行業競爭格局分析及投資潛力研究報告》數據顯示:2018年以來宣布的異質結重要新建項目,包括愛康集團5GW高效異質結電池項目,預計總投資為106億元;鈞石5GW異質結太陽能電池制造基地,其中一期規劃2GW;山煤國際與鈞石簽訂合作協議,雙方共建10GW異質結太陽能電池生產基地等。此外,近期動工的項目包括晉銳5GW,規劃投資125億元;東方日升2.5GW項目,投資額33億元等。

國內HJT電池產能規劃

數據來源:公開資料整理

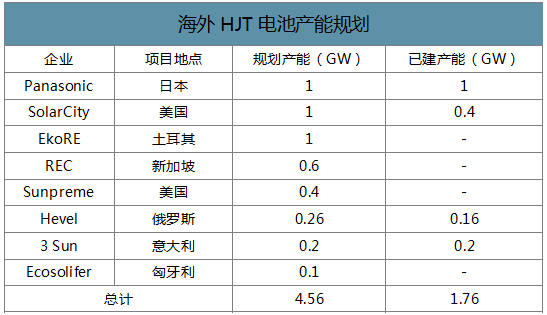

海外異質結電池產能規劃約4.56GW,其中,已投產項目約1.76GW。海外方面,產能主要集中于日本Panasonic、美國SolarCity等。近日,全球光伏設備龍頭梅耶博格宣布,已與北美一家太陽能電池制造企業簽訂異質結核心設備重要合同,合同金額約7億元人民幣,彰顯海外擴張節奏也有所提速。

海外HJT電池產能規劃

數據來源:公開資料整理

三、異質結行業未來五年擴產預測

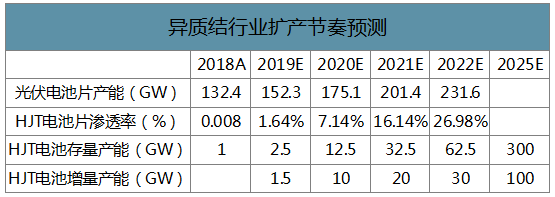

1.異質結行業擴產節奏測算

基于以下假設對HJT設備市場空間進行測算:1)考慮到下游裝機需求,假設2019-2022年全球光伏電池片產能年均增速為15%;2)基于2019年HJT預計擴產計劃1.5GW;參考PERC產能在2016-2018年新增10GW、20GW、30GW,假設2020Q3異質結設備降本及銀漿國產化進度如預期,即到2020Q3年異質結將迎來第一波擴產高潮,假設2020-2022年HJT新增產能為10GW、20GW、30GW。3)長期來看,預計2025年異質結擴產高點將達到100GW。一方面,2019年PERC擴產達到45GW,考慮到異質結技術落地有望帶來光伏平價上網,假設2025年HJT產能擴產有望達到100GW。另一方面,受平價上網助推,2025年全球光伏新增裝機容量需求有望達到3-500GW,異質結設備的更新周期為3-5年左右,基于此測算,在不考慮額外的新技術沖擊下,異質結產業成熟下的存量更新需求為年均100GW。

異質結行業擴產節奏預測

數據來源:公開資料整理

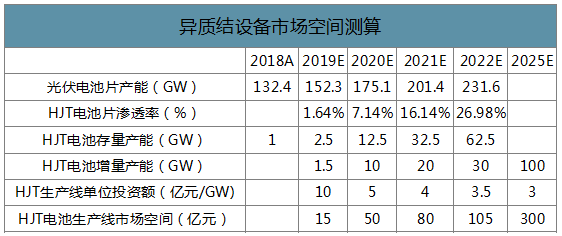

2.異質結設備市場空間測算

基于異質結行業擴產節奏,結合設備降本情況進行分析:1)2019年異質結設備單GW投資額為10億元,假設2020Q3異質結設備降本符合預期,預計2020年異質結設備單GW投資額為5億元,假設2021-2022年分別降至4、3.5億元,即2022年異質結設備市場空間將達到105億元。②從長期來看,異質結設備屬于半導體設備的降維,具備較高的門檻。預計異質結設備單GW投資的長期下限為3億/GW,按照100GW/年的需求計算,異質結設備市場空間有望達到300億元。

異質結設備市場空間測算

數據來源:公開資料整理

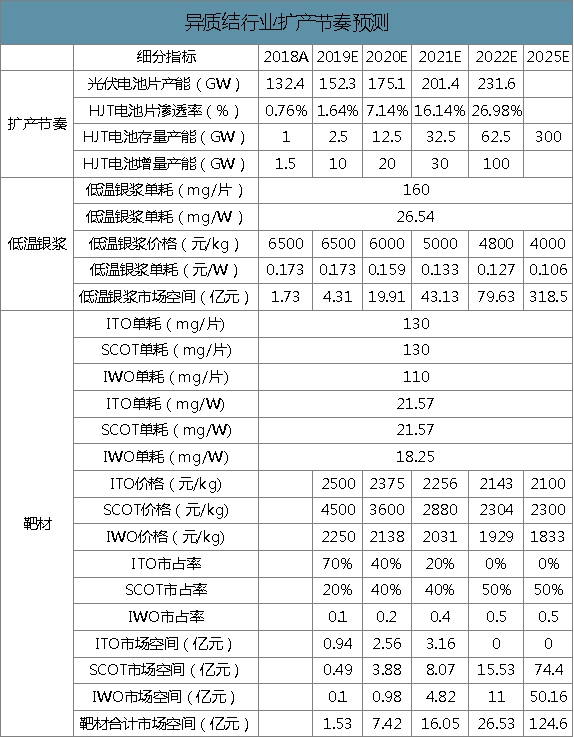

3.異質結材料市場空間測算

1)低溫銀漿:組件端MBB將成為主流工藝,參考銀單耗為160mg/片。假設2020-2022年低溫銀漿分別實現進口企業國產化、國產企業國產化,對應銀漿價格為6000、5000元/kg。長期來看,假設高低溫銀漿平價,低溫銀漿價格為4500元/kg。

2)靶材:RPD+PVD一體機將成為行業發展趨勢。假設2020-2023年ITO、SCOT、IWO三類靶材的市占率分別為7:2:1、4:4:2、2:4:4、0:5:5,2019年三類靶材單耗分別為130、130、110mg/片,價格分別為2500、4500(進口)、2250元/kg,假設單耗維持不變,國產靶材價格每年降價5%,進口靶材每年降價20%。

異質結行業擴產節奏預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國異質結電池行業市場全景調研及投資戰略研判報告

《2026-2032年中國異質結電池行業市場全景調研及投資戰略研判報告 》共十章,包含異質結電池投資建議,2026-2032年中國異質結電池未來發展預測及投資前景分析方向,2026-2032年異質結電池技術開發、項目投資、生產及銷售注意事項向等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國異質結電池(HJT電池)行業轉換效率及產能規劃分析:龍頭公司HJT轉換效率頻破紀錄[圖]](http://img.chyxx.com/2021/12/J7198Z8OWZ_m.png?x-oss-process=style/w320)