隨著老齡化加劇及國家政策支持,養(yǎng)老產(chǎn)業(yè)發(fā)展將迎來黃金發(fā)展期。養(yǎng)老產(chǎn)業(yè)指為老年人提供服務(wù)、設(shè)施、特殊商品,滿足老年人衣、食、住、行、用、醫(yī)、娛、學(xué)等物質(zhì)精神文化需求的產(chǎn)業(yè),是多個(gè)產(chǎn)業(yè)相互交叉的綜合性產(chǎn)業(yè)。我國養(yǎng)老產(chǎn)業(yè)仍處于發(fā)展初期,還未形成完整的養(yǎng)老產(chǎn)業(yè)鏈,日本養(yǎng)老產(chǎn)業(yè)在長期發(fā)展過程中不斷豐富養(yǎng)老服務(wù)內(nèi)容和養(yǎng)老服務(wù)形式,其養(yǎng)老產(chǎn)業(yè)劃分為六大細(xì)分領(lǐng)域,包括老年住宅、家務(wù)服務(wù)、老年器械用品、文化生活服務(wù)、老年金融及其他相關(guān)產(chǎn)業(yè)。

在養(yǎng)老產(chǎn)業(yè)完整體系中,以養(yǎng)老地產(chǎn)為核心載體延申產(chǎn)業(yè)鏈,涵蓋了各類養(yǎng)老服務(wù)及設(shè)施, 包括:養(yǎng)老金融、福利器械(含藥品)及設(shè)施、養(yǎng)老軟件及信息系統(tǒng)、綜合性醫(yī)護(hù)管理服務(wù),衍生至家政及其他服務(wù)、護(hù)工培訓(xùn)及文化生活等。

我國三種基本的養(yǎng)老模式包括家庭養(yǎng)老、機(jī)構(gòu)養(yǎng)老和社區(qū)居家養(yǎng)老。2019 年 11 月 22 日, 國務(wù)院發(fā)布的《國家積極應(yīng)對人口老齡化中長期規(guī)劃》,明確提出“健全以居家為基礎(chǔ)、 社區(qū)為依托、機(jī)構(gòu)充分發(fā)展、醫(yī)養(yǎng)有機(jī)結(jié)合的多層次養(yǎng)老服務(wù)體系,多渠道、多領(lǐng)域擴(kuò)大 適老產(chǎn)品和服務(wù)供給,提升產(chǎn)品和服務(wù)質(zhì)量。” 我國目前的養(yǎng)老體系為“9073”,即老齡人口 90%居家養(yǎng)老、7%社區(qū)養(yǎng)老、3%機(jī)構(gòu)養(yǎng)老。隨著老齡化加劇、家庭平均子女?dāng)?shù)量減少, 預(yù)計(jì)未來居家養(yǎng)老比率將

有所下降,社區(qū)養(yǎng)老、機(jī)構(gòu)養(yǎng)老比率上升。從機(jī)構(gòu)養(yǎng)老的結(jié)構(gòu)來 看,北京、廣州、武漢等地公辦和社會辦的比例基本為 3:7。

養(yǎng)老床位公辦/社會辦占比

數(shù)據(jù)來源:公開資料整理

一、需求端

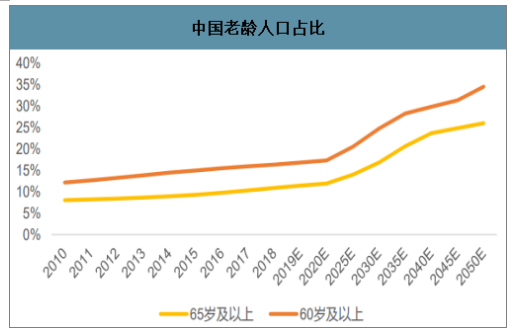

我國自上世紀(jì)末以來步入老齡化社會,老齡人口規(guī)模大、增速快。據(jù)世界銀行估計(jì),2019 年我國 65 歲以上人口已占總?cè)丝诘?11.5%,2035 年占比將突破 20%,步入超老齡化社會, 至 2050 年這一人口結(jié)構(gòu)比例將高達(dá) 26.07%,即每 4 人中就有一位老齡人。

中國老齡人口占比

數(shù)據(jù)來源:公開資料整理

我國人口的年齡結(jié)構(gòu)自 2000 年至今 20 年正在從“正三角形”向“紡錘形”過渡,且大有 向“倒三角形”發(fā)展的趨勢。更重要的是,50-59 歲的準(zhǔn)退休人員比例接近我國總?cè)丝诘?15%,而 5-14 歲的人口占比不到 13%,未來 10 年,進(jìn)入勞動年齡人口的數(shù)量將小于老齡人口增加的數(shù)量。

2019 年中國人口年齡結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

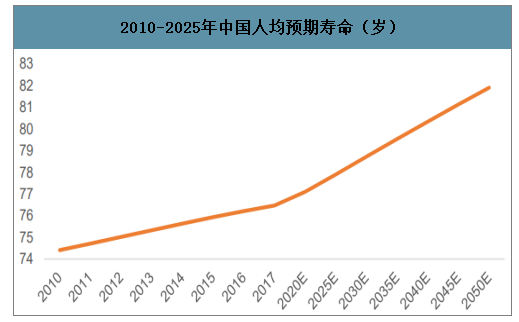

隨著我國的預(yù)期人口壽命也不斷增加,老齡人口呈高齡化趨勢,意味著需要更多手段來應(yīng)對長壽風(fēng)險(xiǎn)。2017 年我國人均壽命為 76 歲,據(jù)世界銀行估計(jì),至 2040 年,我國預(yù)期壽 命將高達(dá) 80 歲,80 歲以上高齡人口占 65 歲以上老齡人口的比例約為 21%,老年人口高齡 化會導(dǎo)致各種慢性疾病、失能失智多發(fā)。目前我國老年人口的癡呆癥患病率約為 5.56%, 2019 年我國老年癡呆癥患者約為 891 萬人,保守預(yù)計(jì),2025 年或達(dá) 1100 萬。對于這部分 老人,家庭養(yǎng)老將不足以提供基本的生活保障,對于專業(yè)養(yǎng)老機(jī)構(gòu)、護(hù)理服務(wù)將會產(chǎn)生大量需求。

2010-2025年中國人均預(yù)期壽命(歲)

數(shù)據(jù)來源:公開資料整理

高齡人口占比(80 歲以上人口占 65 歲以上人口的比例)

數(shù)據(jù)來源:公開資料整理

出生率的下降將加速老齡化進(jìn)程,同時(shí)將導(dǎo)致家庭結(jié)構(gòu)逐步小型化,機(jī)構(gòu)養(yǎng)老 的需求將會提升。按照國際通行標(biāo)準(zhǔn),人口出生率 15-13‰為少子化;13-11‰為嚴(yán)重少 子化;11‰以下為超少子化。目前我國人口出生率為 11‰,向超少子化階段發(fā)展,未來將 會加重代際撫養(yǎng)負(fù)擔(dān)。

對于未來中國養(yǎng)老市場規(guī)模的預(yù)測,我們按兩種情形來測算:1)假設(shè)我國養(yǎng)老床位供給維持現(xiàn)在的水平,穩(wěn)定在每千人 30 張床位,養(yǎng)老機(jī)構(gòu)床位占比不變,以5000 元/床/月的 床位費(fèi)用測算,平均租金漲幅為每年 2%,我們估計(jì) 2033 年養(yǎng)老機(jī)構(gòu)的床位供給所對應(yīng)的 市場規(guī)模將達(dá)到 4999 億元,2050 年將達(dá)到 8522 億元。2)樂觀來看,根據(jù)“十三五規(guī)劃” 確定的養(yǎng)老目標(biāo)“每千名老人擁有養(yǎng)老床位 35 張到 45 張”,取中位數(shù)每千人 37.5 張養(yǎng)老 床位,養(yǎng)老機(jī)構(gòu)床位占比不變,預(yù)計(jì) 2033 年養(yǎng)老機(jī)構(gòu)的床位供給所對應(yīng)的市場規(guī)模 將達(dá)到 6249 億元,2050 年或可達(dá)到 1.1 萬億元。

二、政策

2019 年來,國家對于養(yǎng)老產(chǎn)業(yè)高度重視,發(fā)布多項(xiàng)支持養(yǎng)老產(chǎn)業(yè)發(fā)展文件。2019 年有關(guān)養(yǎng)老事業(yè)的出臺政策經(jīng)粗略估計(jì)就有 70 個(gè),其中國務(wù)院發(fā)布 3 個(gè),可以體現(xiàn)國家對老齡事業(yè)的高度重視,對養(yǎng)老產(chǎn)業(yè)的發(fā)展,特別是機(jī)構(gòu)養(yǎng)老的發(fā)展也有明顯的定位轉(zhuǎn)變。2019 年中共中央、國務(wù)院于 11 月發(fā)布了《國家積極應(yīng)對人口老齡化中長期規(guī)劃》(以下簡稱《規(guī) 劃》),作為我國一份戰(zhàn)略性、綜合性、指導(dǎo)性文件,《規(guī)劃》明確提出“健全以居家為基 礎(chǔ)、社區(qū)為依托、機(jī)構(gòu)充分發(fā)展、醫(yī)養(yǎng)有機(jī)結(jié)合的多層次養(yǎng)老服務(wù)體系,多渠道、多領(lǐng)域擴(kuò)大適老產(chǎn)品和服務(wù)供給,提升產(chǎn)品和服務(wù)質(zhì)量。”機(jī)構(gòu)養(yǎng)老的定位從 13 年的“支撐作用” 到 17 年的”依托作用“再到 19 年“充分發(fā)展”,重要性不斷提升。

養(yǎng)老服務(wù)指導(dǎo)意見相關(guān)變化

數(shù)據(jù)來源:公開資料整理

為支持養(yǎng)老服務(wù)業(yè)發(fā)展,國家出臺各項(xiàng)政策。國家放開市場準(zhǔn)入條件,以法律形式保障深化養(yǎng)老服務(wù)“放管服”改革,同時(shí)從資金、人才、稅收優(yōu)惠、土地等多方面予以支持,為險(xiǎn)資參與養(yǎng)老產(chǎn)業(yè)創(chuàng)造政策條件。另外,商業(yè)養(yǎng)老保險(xiǎn)作為養(yǎng)老服務(wù)業(yè)的重要一環(huán),政策支持力度也不斷加強(qiáng)。

養(yǎng)老產(chǎn)業(yè)相關(guān)政策

數(shù)據(jù)來源:公開資料整理

三、國外養(yǎng)老社區(qū)

智研咨詢發(fā)布的《2020-2026年中國養(yǎng)老產(chǎn)業(yè)政策分析及發(fā)展趨向分析報(bào)告》數(shù)據(jù)顯示:預(yù)計(jì) 2050 年將達(dá)到 16.7%,全世界的老齡化進(jìn)程都在加快,養(yǎng)老在各國均為非常重要的問題。

全球老年撫養(yǎng)比(老齡人口/勞動力人口)

數(shù)據(jù)來源:公開資料整理

發(fā)達(dá)國家由于進(jìn)入老齡化的時(shí)期更長,養(yǎng)老社區(qū)投資運(yùn)營較為成熟。國外的養(yǎng)老社區(qū)可以分為大型化的美澳模式和小型化的歐日模式兩種,前者主要為集中性大型養(yǎng)老社區(qū)或住宅,例如據(jù) 2016 年美國人口普查局統(tǒng)計(jì),位于鳳凰城的太陽城(集中式養(yǎng)老地產(chǎn))常駐老年居民有 3.9 萬人;后者主要為小規(guī)模的社區(qū)嵌入式養(yǎng)老機(jī)構(gòu),如德國柏林的養(yǎng)老社區(qū)大多只有上百張床位,瑞士養(yǎng)老社區(qū)通常設(shè)有幾十到三百張不等床位。

1、美國

美國早在 20 世紀(jì)上半葉就進(jìn)入了老齡化社會,其養(yǎng)老社區(qū)經(jīng)營時(shí)間較長,市場化程度最高的,大部分的養(yǎng)老機(jī)構(gòu)屬私立性質(zhì),政府通常只向退休者提供最基本的養(yǎng)老需求。按照入住老年人的健康程度來分,美國的養(yǎng)老社區(qū)主要分為四類:活躍及獨(dú)立生活社區(qū)、協(xié)助生活社區(qū)、特殊護(hù)理社區(qū)及持續(xù)護(hù)理社區(qū)(Continuing Care Retirement Center, CCRC)。1)活躍及獨(dú)立生活社區(qū)主要為生活能自理的老人設(shè)計(jì)。2)協(xié)助生活社區(qū)為有生活協(xié)助需求但無重大疾病的老人設(shè)計(jì),提供簡單的生活協(xié)助和相關(guān)護(hù)理服務(wù),如穿衣、如廁、進(jìn)食、服藥和護(hù)理照料等,這類社區(qū)需要州政府的許可執(zhí)照才能運(yùn)營。3)特殊護(hù)理社區(qū)為有慢性疾病、處于術(shù)后恢復(fù)期或失能失智老人設(shè)計(jì),提供專業(yè)的醫(yī)療護(hù)理服務(wù)。4)CCRC 通過為老年人提供獨(dú)立、協(xié)助、專護(hù)一體化的居住設(shè)施和服務(wù),使老年人在健康狀況和自理能力變化時(shí),依然可以在熟悉的環(huán)境中繼續(xù)居住,并獲得與身體狀況相對應(yīng)的照料服務(wù),一般設(shè)有生活自理單元、生活協(xié)助單元和特殊護(hù)理單元,根據(jù)老人不同年齡段、不同健康狀態(tài)的需求提供不同的服務(wù),涵蓋了老人從生活全自理到需要生活協(xié)助再到需要特殊護(hù)理的晚年全階段。

美國養(yǎng)老地產(chǎn)涉及投資商、開發(fā)商、運(yùn)營商三個(gè)主體,他們組成了完整的融資、建設(shè)、運(yùn)營市場化體系,其中項(xiàng)目管理者與持有者分離,目前我國很多養(yǎng)老地產(chǎn)以上三個(gè)角色合一。 投資商為項(xiàng)目募集資金用于項(xiàng)目的開發(fā)和運(yùn)營,主流的投資商是房地產(chǎn)投資信托基金(Real Estate Investment Trusts, REITs);開發(fā)商負(fù)責(zé)規(guī)劃并開發(fā)養(yǎng)老地產(chǎn)項(xiàng)目;運(yùn)營商對開發(fā)好的項(xiàng)目進(jìn)行運(yùn)營和管理。

美國養(yǎng)老社區(qū)項(xiàng)目可以由開發(fā)商主導(dǎo)或運(yùn)營商主導(dǎo)分為不同的類型。1)開發(fā)商主導(dǎo)的太陽城模式,主要面向 55-70 歲的活躍健康老人出售配有完善的文體康樂設(shè)施的養(yǎng)老公寓,以獨(dú)棟和雙拼為主,還有多層公寓、獨(dú)立居住中心、生活救助中心、生活照料社區(qū)、復(fù)合公寓住宅等,宣導(dǎo)活力養(yǎng)老生活方式,打健康養(yǎng)生牌。

美國養(yǎng)老項(xiàng)目主流投資商為 REITs,REITs 投資養(yǎng)老地產(chǎn)的收益分為直接的投資收益和間接的增值收益,直接投資收益是投資商通過承接養(yǎng)老物業(yè),再將其出租或委托給養(yǎng)老社區(qū)運(yùn)營商運(yùn)營,最后從中獲取的租金或營業(yè)收入。增值收益是指不動產(chǎn)的增值收益。REITs 近十年來來投資收益率穩(wěn)定在較高水平,截止 2019 年 Q1,十年年均投資收益率為 11.73%, 2018 年 Q1 到 2019 年 Q1 年化收益率為 8.5%,遠(yuǎn)高于美國十年期國債收益率(1.5%-3%之 間)。

美國養(yǎng)老產(chǎn)業(yè)投資收益(截至 2019 年 Q1)

數(shù)據(jù)來源:公開資料整理

美國養(yǎng)老產(chǎn)業(yè)投資總收益

數(shù)據(jù)來源:公開資料整理

美國國債到期收益率(%)

數(shù)據(jù)來源:公開資料整理

2、日本

目前日本是世界上老齡化程度最高的國家,2018 年日本 65 周歲及以上的老年人口占總?cè)丝诘?27.6%,已進(jìn)入超級老齡化社會。自上世紀(jì) 60 年代起經(jīng)過半個(gè)多世紀(jì)的探索,日本已經(jīng)形成了以居家為主的小型嵌入式養(yǎng)老模式。

因?yàn)槿毡镜慕樽o(hù)保險(xiǎn)(政策型保險(xiǎn))對居家養(yǎng)老有細(xì)致全面的保障(可報(bào)銷居家養(yǎng)老費(fèi)用), 且日本人根深蒂固的家庭觀念,所以日本以居家養(yǎng)老為主,依托小規(guī)模、全天候、一站式、 多功能的嵌入式社區(qū)養(yǎng)老院,這樣老年人不用離開自己熟悉的社區(qū)即可享受細(xì)致周到的護(hù) 理服務(wù)。服務(wù)形式依據(jù)老年人健康程度和需求的不同分為居家上門服務(wù)、日托服務(wù)和 24 小時(shí)的入住照顧服務(wù)。服務(wù)內(nèi)容包括生活照料(飲食起居的照顧、打掃衛(wèi)生、代為購物等)、 物質(zhì)支援(提供食物、安裝設(shè)施等)、心理支持(治病、護(hù)理、傳授養(yǎng)生之道等)以及整體關(guān)懷(改善生活環(huán)境、發(fā)動周圍資源予以支持等)。這類型的養(yǎng)老社區(qū)設(shè)立在不同社區(qū)內(nèi),床位一般在 20-30 張。由于該養(yǎng)老模式有較強(qiáng)的地域性和介護(hù)服務(wù)的同質(zhì)性,所以日本的養(yǎng)老產(chǎn)業(yè)分散性較強(qiáng),小機(jī)構(gòu)眾多。日本做養(yǎng)老產(chǎn)業(yè)的企業(yè)多數(shù)是養(yǎng)老服務(wù)運(yùn)營商,通常每個(gè)護(hù)理中心的規(guī)模較小,以民房租賃改建為主。這種養(yǎng)老方式得到日本政府的大力提倡。

3、英國

英國處于中度老齡化社會,2018 年英國 65 周歲及以上的老年人口占總?cè)丝诒壤秊?18.4%。 英國的養(yǎng)老模式以政府主導(dǎo)、福利性質(zhì)的社區(qū)養(yǎng)老為主,以盈利為目的的商業(yè)性養(yǎng)老機(jī)構(gòu)為輔。與日本多功能的養(yǎng)老社區(qū)不同,英國的社區(qū)養(yǎng)老按照提供的服務(wù)內(nèi)容不同而有不同的形態(tài)。1)英國的上門服務(wù)主要由慈善機(jī)構(gòu)或政府雇員提供無償服務(wù);2)日間照料和短期入住服務(wù)一般由民營養(yǎng)老服務(wù)機(jī)構(gòu)提供;3)社區(qū)老年公寓為有生活自理能力但身邊無 人照顧的老人提供長期入住服務(wù)。公寓有醫(yī)療、保衛(wèi)人員,還配有緊急呼叫裝置,這種模 式的養(yǎng)老社區(qū)在英國很多,大部分由政府出資建成,近年來政府也鼓勵(lì)企業(yè)積極參與社區(qū) 老年公寓的建設(shè);4)社區(qū)老人院為生活不能自理又無家庭照顧的老人提供長期入住服務(wù)。 根據(jù)郭麗君主編的《“醫(yī)養(yǎng)結(jié)合”養(yǎng)老服務(wù)體系》一書,這類機(jī)構(gòu)一般有兩種類型:一種 是不帶醫(yī)療服務(wù)的養(yǎng)老院,主要是為老人提供生活助理服務(wù),目前英國共有這類養(yǎng)老院 13,998 個(gè),床位數(shù) 349,952 張;還有一種是帶醫(yī)療服務(wù)的護(hù)理院,除了基本的生活照護(hù)服務(wù)之外,還有專業(yè)的醫(yī)療、康復(fù)和護(hù)理服務(wù)等,目前英國共有這類養(yǎng)老院 5504 個(gè),床位數(shù) 218,387 張。英國的商業(yè)性養(yǎng)老機(jī)構(gòu)一般費(fèi)用較高,從普通型 2 萬英鎊/年到豪華型 10 萬英鎊 /年不等,但設(shè)施、條件好于福利性社區(qū)養(yǎng)老機(jī)構(gòu)。

4、法國

早在 1865 年,法國 65 歲及以上老年人口比例就超過了 7%,進(jìn)入了老齡化社會;2018 年左右,法國 65 歲及以上老齡人口比例達(dá)到 20.03%,進(jìn)入了“超老齡社會”。與英日類似, 法國養(yǎng)老的模式也屬于以小型化的居家和社區(qū)養(yǎng)老為主。一般養(yǎng)老社區(qū)多為綜合性較強(qiáng)的 小型養(yǎng)老社區(qū),設(shè)有失能老人護(hù)理單元、日間老人接待中心和普通養(yǎng)老公寓。

四、保險(xiǎn)+養(yǎng)老社區(qū)

保險(xiǎn)資金投資養(yǎng)老地產(chǎn)具備先天優(yōu)勢,通過投資養(yǎng)老產(chǎn)業(yè),協(xié)同和聯(lián)動負(fù)債端與投資端。 養(yǎng)老社區(qū)投資與保險(xiǎn)資金負(fù)債久期長的特性匹配,雖然盈利周期較長,但更重要的是對于保險(xiǎn)產(chǎn)品銷售的帶動作用和醫(yī)療健康資源產(chǎn)業(yè)鏈整合作用。

1、保險(xiǎn)業(yè)和養(yǎng)老健康產(chǎn)業(yè)天然高度契合,險(xiǎn)資投資養(yǎng)老地產(chǎn)能打通健康養(yǎng)老上下游服務(wù)產(chǎn)業(yè)鏈

保險(xiǎn)業(yè)和養(yǎng)老健康產(chǎn)業(yè)天然高度契合,均是為人的生命、健康、安全提供保障,保險(xiǎn)產(chǎn)品作為支付端,養(yǎng)老健康產(chǎn)業(yè)作為服務(wù)端與保險(xiǎn)對接,即“保險(xiǎn)+養(yǎng)老社區(qū)”可以實(shí)現(xiàn)由養(yǎng)老服務(wù)替代現(xiàn)金補(bǔ)償。險(xiǎn)資投資養(yǎng)老地產(chǎn)能有效延長產(chǎn)業(yè)鏈,建立健康和養(yǎng)老產(chǎn)業(yè)各個(gè)環(huán)節(jié)與保險(xiǎn)保障之間連接和增效機(jī)制,實(shí)現(xiàn)全生命周期覆蓋。養(yǎng)老社區(qū)向上銜接養(yǎng)老險(xiǎn)、長護(hù)險(xiǎn)、醫(yī)療險(xiǎn)等保險(xiǎn)產(chǎn)品,同時(shí)帶動下游的老年醫(yī)療、護(hù)理服務(wù)、慢病管理、智能養(yǎng)老等健康產(chǎn)業(yè),保險(xiǎn)公司可整合相關(guān)產(chǎn)業(yè)增加盈利渠道。

2、以增值權(quán)益,促進(jìn)保單銷售

通過養(yǎng)老社區(qū),可以促進(jìn)保險(xiǎn)單銷售。目前投資養(yǎng)老地產(chǎn)的各家保險(xiǎn)公司均推出了“消費(fèi)者購買指定種類及金額的保險(xiǎn)產(chǎn)品即可取得養(yǎng)老社區(qū)入住資格”的掛鉤模式,來促進(jìn)保單 銷售,主要有以下營銷方式:1)體驗(yàn)式營銷:帶客戶參觀體驗(yàn)養(yǎng)老社區(qū),描繪未來養(yǎng)老 生活,吸引客戶入住以銷售保單;2)饑餓營銷:客戶只有購買保單超過一定保費(fèi)后才可 獲得限量的養(yǎng)老機(jī)構(gòu)入住資格,宣傳中高端養(yǎng)老社區(qū)入住權(quán)未來的稀缺性來吸引高凈值客戶。但現(xiàn)階段保險(xiǎn)產(chǎn)品與養(yǎng)老社區(qū)的對接尚處于淺層次,大部分養(yǎng)老社區(qū)的入住費(fèi)用并未與保險(xiǎn)給付掛鉤,還未真正做到用養(yǎng)老服務(wù)替代保險(xiǎn)現(xiàn)金給付,如何深化保險(xiǎn)產(chǎn)品與養(yǎng)老社區(qū)之間更深層次的對接仍有待探索。

3、未來養(yǎng)老健康數(shù)據(jù)的積累,有助于產(chǎn)品精細(xì)化定價(jià)

隨著保險(xiǎn)與醫(yī)養(yǎng)的不斷融合,其對保險(xiǎn)產(chǎn)品設(shè)計(jì)正產(chǎn)生日益長遠(yuǎn)的影響。原先保險(xiǎn)產(chǎn)品的費(fèi)率與條款設(shè)定,主要參考某些疾病患病幾率與醫(yī)療平均費(fèi)用等因素,但隨著醫(yī)養(yǎng)戰(zhàn)略的 落地,保險(xiǎn)公司開始研究如何用最小費(fèi)用(包括康復(fù)、慢病干預(yù)健康管理、急病專業(yè)救治等投入)獲得投保人最大限度的健康,逐步降低理賠支出。同時(shí),保險(xiǎn)公司通過投資養(yǎng)老產(chǎn)業(yè)和介入養(yǎng)老社區(qū)、健康管理服務(wù)、醫(yī)療服務(wù)等,可獲得大量的客戶健康數(shù)據(jù),進(jìn)一步優(yōu)化保險(xiǎn)產(chǎn)品費(fèi)率與條款,持續(xù)提高業(yè)務(wù)競爭力。

4、保險(xiǎn)資金長久期與養(yǎng)老產(chǎn)業(yè)長周期投資相匹配

養(yǎng)老社區(qū)重資產(chǎn)的投資模式投資規(guī)模大、回報(bào)期長,保險(xiǎn)公司的優(yōu)勢在于資金體量大,能夠滿足養(yǎng)老社區(qū)開發(fā)的初期較大的拿地、開發(fā)支出。且保險(xiǎn)資金負(fù)債久期長,與養(yǎng)老機(jī)構(gòu) 的回報(bào)期相匹配。長期來看,養(yǎng)老機(jī)構(gòu)在經(jīng)營得當(dāng)、運(yùn)營良好的情況下,保險(xiǎn)公司能獲得長期穩(wěn)定的投資收益。

5、養(yǎng)老地產(chǎn)投資長期獲取穩(wěn)定收益,有助于險(xiǎn)資穿越經(jīng)濟(jì)下行周期

美國養(yǎng)老房產(chǎn)運(yùn)作較為成熟,十年年均年化投資收益率為 6%-7%。持有養(yǎng)老房產(chǎn)的投資回報(bào)率計(jì)算可以通過以下公式:持有型養(yǎng)老物業(yè)資產(chǎn)回報(bào)率=資金池規(guī)模/資產(chǎn)造價(jià)*理財(cái)收益率+運(yùn)營服務(wù)溢價(jià)。資產(chǎn)池規(guī)模卻決于會員所繳納的一次性的入門費(fèi)+會員費(fèi),與入住率掛鉤,一般預(yù)計(jì) 90%以上的入住率所帶來的資金池規(guī)模基本可以覆蓋資產(chǎn)造價(jià),這部分沉淀資金可用來投資,理財(cái)收益率約 2%-3%。未來隨著通貨膨脹和核心城市大量人口涌入, 押金+入門費(fèi)的價(jià)格很可能提升,資金池規(guī)模/資產(chǎn)造價(jià)可能達(dá) 1.2-1.5 倍。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國養(yǎng)老行業(yè)市場現(xiàn)狀分析及發(fā)展前景展望報(bào)告

《2026-2032年中國養(yǎng)老行業(yè)市場現(xiàn)狀分析及發(fā)展前景展望報(bào)告》共九章,包含互聯(lián)網(wǎng)背景下養(yǎng)老產(chǎn)業(yè)的市場機(jī)會分析, 中國重點(diǎn)區(qū)域養(yǎng)老產(chǎn)業(yè)發(fā)展?jié)摿Ψ治觯袊B(yǎng)老產(chǎn)業(yè)發(fā)展趨勢與投資策略等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國人口數(shù)量結(jié)構(gòu)、人口出生率、死亡率、老年人口數(shù)量、人口老齡化率、老年撫養(yǎng)比走勢分析及未來老齡化趨勢預(yù)測[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)