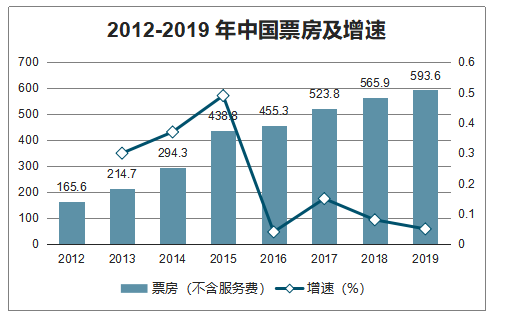

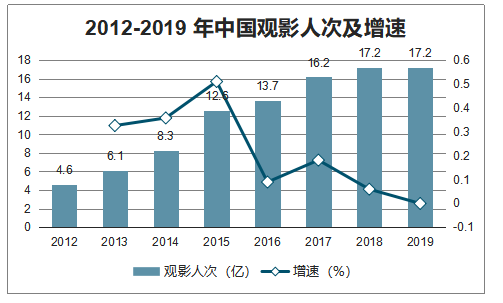

2019 年不含服務費票房同比增長 4.9%,觀影人次同比下降 0.1%。2019 年不含服務費票房達 593.6 億元,同比增長 4.9%。觀影人次達 17.2 億,同比下降 0.1%。根據調查數據顯示,2019 全年含服務費票房 642.7 億元,同比增長 5.4%。 由于 2019 年觀影人次同比小幅下降,2019 年票房的增長主要來自平均票價的提升。

一、中國

中國票房總體規模在經歷了 13-15 年的爆發性增長之后,15 年隨著票補逐漸退出,潛在市場挖掘結束、觀眾審美提升、爛片生存環境變差、熱錢逐步退出之后,18、19 年票房增速均在 10%以下。此前廣電總局曾提出 2020 年票房目標為 700 億,預計 20 年票房增速 9%左右,受新冠肺炎疫情影響,全年電影票房增速將受壓制。

2012-2019 年中國票房及增速

數據來源:公開資料整理

2012-2019 年中國觀影人次及增速

數據來源:公開資料整理

2019 年全年,全國新增有效影院數 1453 家,達 12408 家,同比增長 13%。 全國新增銀幕數 9708 塊,達 69787 塊,同比增長 16%。有效影院數、銀幕總數均為全球第一。國家電影局下發《關于加快電影院建設 促進電影市場繁榮發展的意見》2020 年底銀幕目標為 8 萬塊,預計 20 年銀幕增速 14%左右,仍將處于較快增長中,院線行業競爭激烈。

2012-2019 年有效影院數及增速

數據來源:公開資料整理

2012-2019 中國銀幕數及增速

數據來源:公開資料整理

從 2014 年至 2018 年,我國電影產量由 758 部增長至 1082 部,增幅高達 143%,2019 年電影產量略微下滑。 2019 年全年生產影片 1037 部,包括故事片 850 部、動畫片 51 部、科教片 74 部、紀錄片 47 部、特種片15 部,影片總量同比減少 45 部,下滑 4%。2019 年影片產量的減少主要源于故事片數量降低,19 年故事片同比 2018 年 902 部下降了 5.8%。同時 19 年紀錄片相較 18 年減少 10 部。影片生產數量降低,但國產電影的質量在穩步提升,日益凸顯的優質影片需求抑制了低質量影片的產出,市場供給結構趨于成熟。

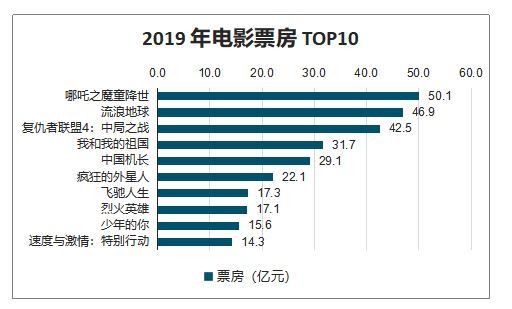

2019 年涌現出了許多題材多樣、風格迥 異的國產影片,《流浪地球》開啟科幻電影元年,《哪吒》標志國產動漫崛起,《我和我的祖國》、《中國機長》引領主旋律電影潮流。可見,國產影片不僅創作題材豐富,且故事內容精 益求精。2019 年票房 TOP10 中,國產影片占據 8 部,其包含了動漫、科幻、動作、災難、 青春等不同類型題材,帶動了不同檔期的觀影熱潮,單是這 8 部影片的總票房就高達 229.9 億,占 2019 年全年票房 35.8%。2019 年頭部電影席卷加之較多國產影片臨時改檔、撤檔, 使得市場二八分化的現象愈加凸顯,腰部影片大幅減少,電影在院線的生存競爭變得愈發激 烈。二八分化來源于口碑品質的差異化,電影口碑決定了影片的生死,要么成功出圈,要么 迅速下沉,這意味著未來影片口碑及品質的重要性將日益提升。

2014-2019 年,中國電影平均票價在 33.2-37 元之間,2016 年票補盛行,平均票價低至 33.2 元,隨著 熱錢、票補退出,電影行業回歸正常,平均票價開始回升,到 2019 年平均票價增長 4.8%至 37 元,成為拉動電影大盤的主要力量。

1、電影票價提升的主要原因

票補退場電影行業回歸良性發展。自 2014 年,以貓眼、微信電影票等為首的電商平臺全面爆發,各大票務平臺通過低票價策略來吸引更多的消費者,2014 年至 2016 年是電影 票補最為盛行的時期,縱觀六年間的電影平均票價,2016 年的電影票價達到了最低點 33.2 元。隨著主管部門出臺相關政策打擊虛假票房、嚴控票補,各類型票補快速下降,電影票價 回歸正常,平均票價逐漸提升。

經營壓力迫使影院提升票價增加收益。2016 年起,電影平均票價持續走高,從 33.2 元增長至 2019 年的 37.0 元,四年期間上漲了 11.4 個百分點,2019 年的電影票價同比 2018 年更是提升了 4.8%。從 2019 年 TOP10 電影的相關數據來看,其電影格式多為支持 3D、IMAX、 中國巨幕,由此可見國內影院建設基本達到了一流水準,隨之而來的是影院高昂的運營成本, 加之國內影院數大肆擴張導致市場競爭激烈,影院為了維持自身的正常經營,必然會提高電影票價。

2014-2019 年中國電影平均票價及增速

數據來源:公開資料整理

2019 年電影票房 TOP10

數據來源:公開資料整理

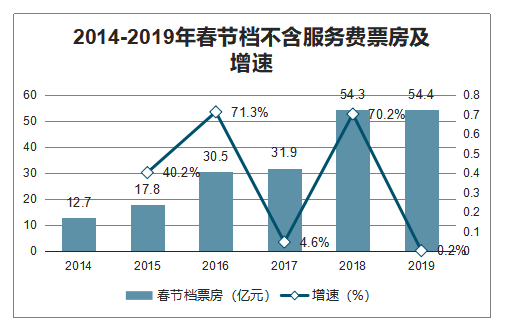

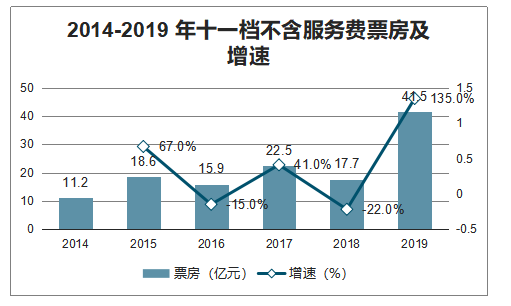

春節檔、十一檔頭部作品集中,檔期重要性提升。2014 年以來春節檔票房連年攀升, 從 12.7 億增至 54.4 億,穩坐第一大檔期。根據劉慈欣同名小說改編的科幻巨制《流浪地球》 在春節檔助力下,拿到 46.8 億綜合票房,屈居年度票房亞軍。而 2019 年十一檔更是掀起了 全民觀影熱潮,三部主旋律影片為十一檔的耀眼成績做出了巨大的貢獻,十一檔累計收獲 41.5 億票房,相較 2018 年 17.7 億票房,同比增長 135%。

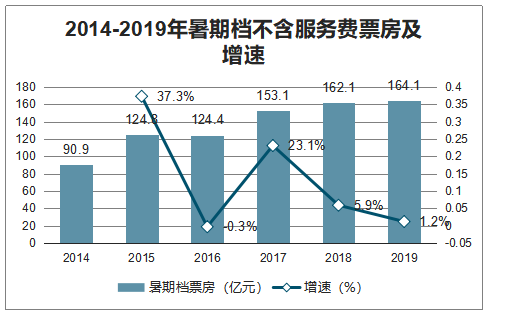

暑期檔多出黑馬。2016 年以來暑期檔票房呈不斷上升趨勢,自 124.4 億增至 2019 年 164.1 億。2019 年暑期有 20 部票房破億的影片,包括《哪吒之魔童 降世》,憑一己之力挽救暑期檔,以極快的速度接連沖破 20、30 和 40 億大關,最終憑借年 底的補錄,成為內地影視第二部票房破 50 億的電影,開創國產動畫影片新時代。

賀歲檔影響力淡化。2015 年來賀歲檔票房占比連年下降,2019 年賀歲檔實現票房 49.3 億元,同比下降 4%,票房占比 8%,呈下降趨勢。隨著春節檔的崛起,更多重量級大片選擇 扎堆于春節檔,觀影群眾及電影業內將春節檔視為年度大檔,賀歲檔的關注度和影響力相對 逐漸減弱。根據貓眼電影的數據,2019 年賀歲檔中僅有 5 部影片票房突破 2 億,其中關注度較高的《誤殺》、《葉問 4》分列檔期票房前兩位。從歷年賀歲檔票房來看,爆款電影難尋蹤跡。未來賀歲檔仍是一大重要檔期,但其影響力將會逐漸淡化。

2014-2019年春節檔不含服務費票房及增速

數據來源:公開資料整理

2014-2019年暑期檔不含服務費票房及增速

數據來源:公開資料整理

2014-2019 年十一檔不含服務費票房及增速

數據來源:公開資料整理

賀歲檔不含服務費票房占比連年下降

數據來源:公開資料整理

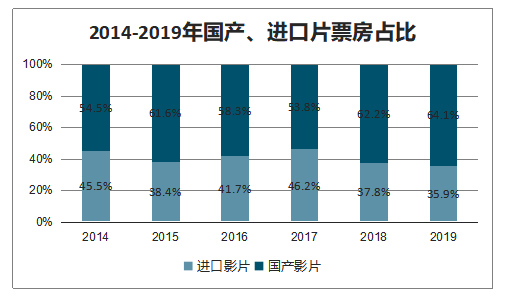

2019 年國產片貢獻了 64.1%的票房,進口影片的號召性逐漸降低,2017 年到 2019 年期間進口片票房占 比下滑超過了 10 個百分點。2019 年的國產影片市場呈現出新風貌,獻禮影片勢頭強勁,題 材新穎的類型片不斷涌現,國產動畫創下巔峰,影視行業進入口碑制勝時代。《流浪地球》、 《哪吒之魔童降世》、《我和我的祖國》、《中國機長》等國產片票房口碑雙豐收,并不斷引發 社會話題討論,形成強大的市場影響力。同期好萊塢大片同質化明顯,主要以科幻動作類型 為主,包括《速度與激情:特別行動》《蜘蛛俠:英雄遠征》《大黃蜂》《驚奇隊長》《哥斯拉 2》等,2019 年除卻漫威超級英雄史詩《復仇者聯盟 4:終局之戰》單片取得近 42.5 億票房, 其他進口影片票房均不足 15 億,號召力有所下降。

2014-2019年國產、進口片票房占比

數據來源:公開資料整理

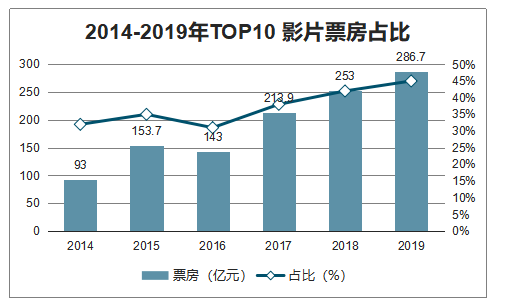

2019 年電影頭部化趨勢明顯,TOP10 電影票房占比 45%。TOP10 電影票房占比從 2016 年的 31%提升到 2019 年的 45%,幾乎占據了全年票房的半邊天,頭部效應凸顯。TOP5 電影票房占比從 2016 年的 19%上漲至 2019 年的 31%。觀眾審美提升,更多的觀眾只為好電 影買單成為電影頭部化的原因之一。

18、19 年 TOP5 影片均出自重要檔期,好電影與檔期的關聯性高,質量、題材優秀的影片,需要好檔期發酵其影響力。根據貓眼電影的數據,受國產保護的影響,進口電影一般不會定檔在重要檔期,除卻 2016 年與 2017 年兩部進口電影票房 TOP2 在 3 月、4 月,2016 年至 2019 年票房前 TOP5 影片均在重要檔期,可見重要檔期內頭部作品相當集中,且四年 間春節檔和暑期檔多能出爆款影片,復仇者聯盟系列影片均在五一檔上映并收獲亮眼成績, 影片票房受檔期提拉的重要性不言而喻。2019 年各大重要檔期均有意外之喜,春節檔殺出 的黑馬之作《流浪地球》口碑票房為雙豐收,暑期檔的現象級作品《哪吒》橫空出世,而 2019 年十一檔更是勢頭強勁,獻禮作《我和我的祖國》《中國機長》突出重圍進入票房榜第 4、5 位。

2014-2019年TOP10 影片票房占比

數據來源:公開資料整理

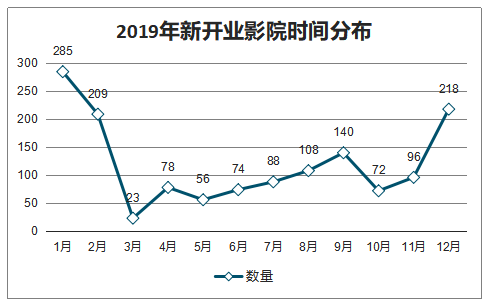

2019 年新開業影院在 1 月、4 月、6 月、8 月、9 月數量方面超過 2018 年。其中,1 月為春節檔影片上映前時段;4 月為《復仇者聯盟 4:終局之戰》 上映時段;8 月為《哪吒之魔童降世》上映時段;9 月為國慶檔影片上映前時段。

2019年新開業影院時間分布

數據來源:公開資料整理

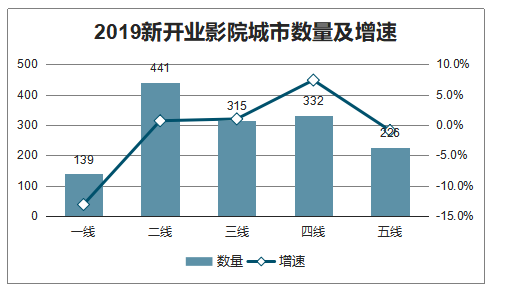

2019 年,一線城市影院趨于飽和,新增影院數量放緩。二線、 三線新開業影院數量略有上升,五線新開業影院數量略有下降。四線城市增長迅速,由 2018 年的 309 家增加至 2019 年的 332 家,同比增長 7.4%,“小鎮青年”消費群體成為新開影院的覆蓋目標。

2019 年全年注銷影院 267 家,注銷銀幕 1095 塊。其中,三線城市以下和鄉鎮影院注銷 183 家、占 68.5%,銀幕注銷 733 塊、占 66.9%。

2019新開業影院城市數量及增速

數據來源:公開資料整理

新增影院數方面,2019 年除卻幸福藍海新增影院數增幅僅為 7%, 萬達、橫店、金逸、中國電影同比 2018 年影院數漲幅均為 10%以上。2019 年萬達影院數 突破 600 家,較 2018 年 547 家影院,新增 64 家,同比增長 12%。2019 年影院數增長最快 的是橫店影視,19 年影院數達 376 家,同比 18 年新增 57 家影院,增幅達 18%。可見,2019 年這五大院線持續擴張影院數量。

新增銀幕數方面,萬達 2019 年銀幕數突破 5000 大關,較 2018 年 新增 526 塊銀幕,同比增長 11%。橫店影視銀幕數自 2018 年 2016 塊提升至 2019 年 2365 塊,新增 349 塊,同比增速高達 17%。金逸影視、中國電影 2019 年新增銀幕數增幅分別為 12%、11%,而幸福藍海 19 年僅增長 46 塊銀幕,同比 18 年上升 9%。國內院線市場銀幕 持續增長,銀幕數的增長速度已超過市場需求的增長速度。

2019 年萬達、上海聯合票價均超過 36.0 元,而萬達平均票價在 TOP10 院線中依然保持最高位達到 39.1 元,同比 2018 年上升 2%。TOP10 院線平均票價 2019 年全部上漲,大地院線均價自 2018 年的 31.3 元增長至 2019 年的 33.5 元,以 2.2 元領漲,同比 2018 年提升 7%,上海聯合院線和幸福藍海的漲幅均超過 2 元,相較 2018 年均上升 6%。從價格區間看,2019 年除卻橫店院線均價為 32.0 元,前 TOP10 院 線票價全在 33.0 元以上,這說明各院線間價格差距開始收窄,票價較低院線都提高了價格。

2015-2019 年,全國院線數量分別為 49/49/50/48/50 條,由于院線之前有準入條件,且各省有一條院線的名額,自 2015 年開始,國家停止了院線牌照的發放,因此院線的數量較為穩定。2018 年 12 月國家電影局發布《關于加快電影院建設促進電影市場繁榮發展的意見》,鼓勵發展電影院線公司,投資建設或收購電影院,擴大規模,加強管理,提升服務。并明確成立院線需滿足的條件,使得新成立院線可操作。新規發布后,19 年博納、 UME、中影信達影院管理均獲得院線牌照,其中博納院線于 19 年 4 月揭牌成立,截至 2019 年底,下屬影院 63 家,19 年票房排名第 18。

二、2020年疫情下中國電影市場

隨著疫情升級,以省/市為單位相繼發布通知暫停開放包括電影院在內的 人員聚集場所。以票倉城市的廣東、江蘇、上海為例,自 1 月 22 日起就先后發布 緊急通知,全省/市電影院暫停營業。就影院來看,金逸影視、CGV、上海電影旗下 直營影院“SFC 上影影城”、奧斯卡直營影城等均宣布自 1 月 24 日起全國金逸影城 將暫停營業,上海電影聯和院線旗下加盟影院已基本全部暫停營業。

2019 年電影票房 TOP10 情況:多為支持 IMAX、3D 等高票價電影格式

數據來源:公開資料整理

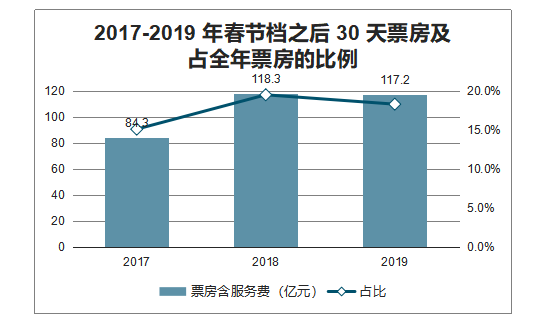

以正月初一到之后 30 天內的票房計算,2017-2019 年的票房絕對值在 84 億-118 億之間,占全年票房的比例在 15%-18%之間,幾乎是全年票房的 1/5,院線放映端在春節檔及之后的停擺將對全年票房形成較大的壓力。

2017-2019 年春節檔之后 30 天票房及占全年票房的比例

數據來源:公開資料整理

2020 年 1 月 27 日,橫店影視 文化產業實驗區管理委員會、東陽市文化和廣電旅游體育局下發通知,關閉拍攝場景、暫停防控期間的劇組拍攝活動,當時橫店在拍劇組 20 個,籌備劇組 11 個,《有翡》、《青青子衿》、 《小女霓裳》劇組等均公告暫停拍攝工作,全組演職人員原地待命修整。大量劇組會受到停工潮的影響,或將面臨場地、器材租賃費用增加、主創檔期協調、制作周期延長需要追加投資等問題。

春節檔電影的撤檔或將拉長其投資方的回款周期,與此同時,在其他檔期的影響力弱于春節檔的情況下,春節檔電影或存在票房不及預期等的風險。對于后續定檔的影片來說,也將面臨爭搶檔期、競爭過于激烈、宣發成本被迫提高等問題。繼 18 年下半年之后,或將進一步推動行業產能出清,利好擁有一定資金實力、內容實力的龍頭公司。

三、全國

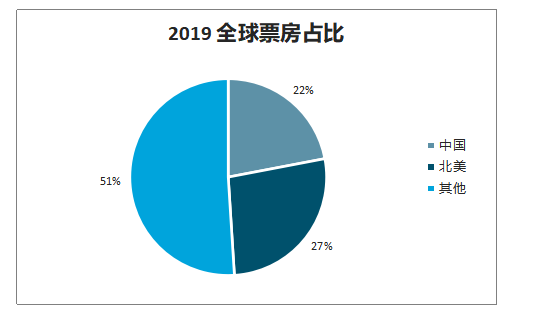

2019 年中國電影票房達 93 億美元。中國電影市場在全球市場中的份額進一步提升,由 2018 年的 21.4%提 升至 2019 年的 21.9%。2019 年北美電影票房出現下滑,下降至 114 億美元,同比減少 4.2%, 北美票房在全球市場中的占比降低 3.2 個百分點,由 18 年的 30%降至 19 年的 26.8%。中 美票房、市場份額差距不斷縮小。

2018 全球票房占比

數據來源:公開資料整理

2019 全球票房占比

數據來源:公開資料整理

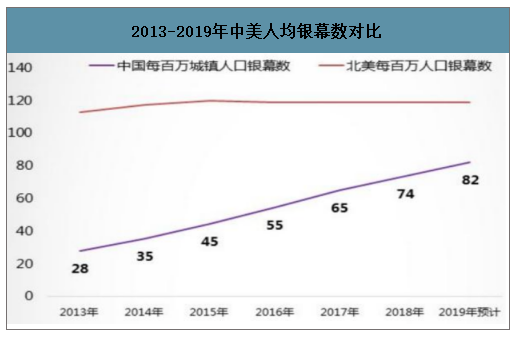

2019 年,中國(每百萬城鎮人口)人 均銀幕數達 82 塊,同比增長 10.8%。總體來看,較北美市場相比仍有 40%+的提升空間, 未來差距或持續縮小。

2013-2019年中美人均銀幕數對比

數據來源:公開資料整理

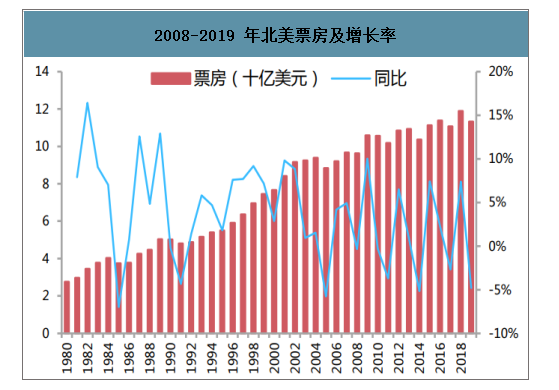

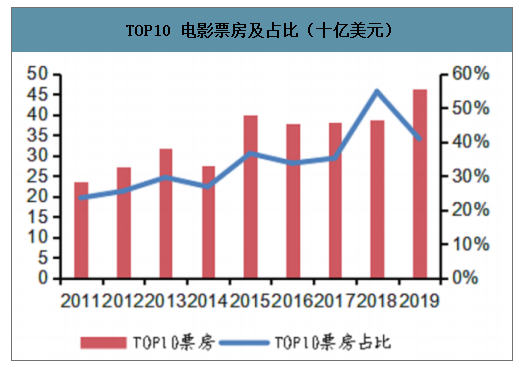

北美電影市場:全年票房維持高位,達到 114 億美元,將是美國電影史上年度票房收入的第二高紀錄,僅次于 2018 年的 118.8 億美元。美國電影票房基本依賴于最受歡迎的電影 的票房貢獻。TOP10 票房對總票房的貢獻逐年增加,2019 年為歷年來除 2018 年外(2018 總票房低迷,TOP10 票房占比高達 50%,更加體現了 TOP10 電影的重要性)貢獻最大的一年。

2008-2019 年北美票房及增長率

數據來源:公開資料整理

TOP10 電影票房及占比(十億美元)

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國電影院線產業發展態勢及投資風險評估報告》數據顯示:迪士尼成 19 年電影市場最大贏家,北美 TOP10 票房電影中占據 7 席。迪士尼 2019 年有 6 部電影的票房收入超過 10 億美元,并且在全球的票房總收入超過 100 億美元。在美國, 迪士尼出品的電影票房收入達到 37.2 億美元以上,超過 2018 年的 30.9 億美元,創歷史新高。這一數字約占 19 年美國電影市場票房總收入的 33%,北美市場制片方格局穩定,通過不斷的并購(迪士尼先后并購了 ABC(美國廣播公司)、FOX、皮克斯動畫、漫威、盧卡斯 影業等),強者恒強。

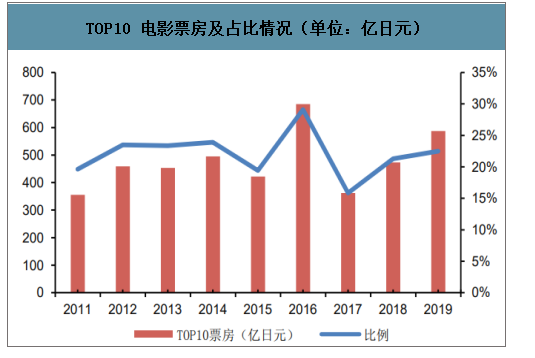

日本電影市場:全年票房達 2611.8 億日元(按 19 年 12 月 31 日匯率,折合成人民幣約 167.3 億元)。日本票房創歷年新高,超越 2016 年創下的歷史。日本票房近年來保持平穩 慢速增長,2016 年由新海誠的作品《你的名字》以超 250 億日元的票房收入打破歷史,而 2017、2018 年有所降低,而 2019 年又以新海誠的作品《天氣之子》以及美國電影《冰雪 奇緣 2》為日本票房創下新高,日本觀眾的作品取向集中于動畫電影。日本票房并不依賴于 最受歡迎的電影,日本 TOP10 票房收入僅占總票房的 20%~30%。日本國民對動畫電影及 動畫改編的真人電影的喜愛另一方面限制了日本優質作品的創作,也限制了其他類型電影的 引入,電影市場較為單一。

TOP10 電影票房及占比情況(單位:億日元)

數據來源:公開資料整理

日本近十年票房趨勢及增速

數據來源:公開資料整理

動畫電影仍是日本電影市場主要號召力。日本電影市場手日本文化影響,近兩年票房收入前十的作品中半數的電影作品為動畫電影,其中部分真人電影由動畫或漫畫改編。2016 與 2019 的票房記錄更是由新海誠的高票房動畫作品維持。除日本國內的動畫作品,日本觀眾還青睞國外的動畫作品如《冰雪奇緣》、《玩具總動員》等。日本觀戰對電影的選擇傾向于已經在市場積累人氣的作品,如《名偵探柯南》系列電影屢創佳績,而其口碑卻參差不齊。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢