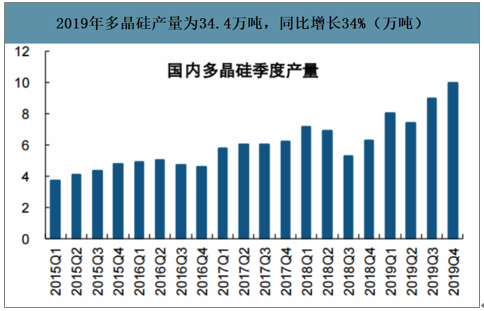

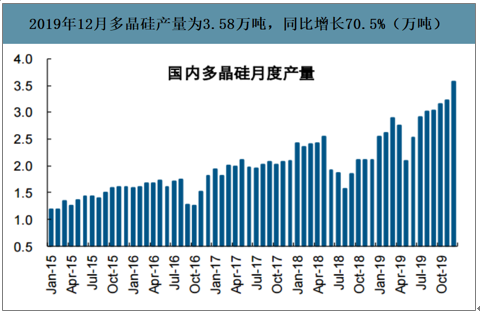

2019年國內市場多晶硅產量為34.4萬噸,同比增長34%,其中12月有效產能基本滿產,單位產量創歷史新高達到3.58萬噸,同比增長70.5%。

2019年多晶硅產量為34.4萬噸,同比增長34%(萬噸)

數據來源:公開資料整理

2019年12月多晶硅產量為3.58萬噸,同比增長70.5%(萬噸)

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國多晶硅行業市場全景調研及發展趨勢研究報告》數據顯示:我國硅料產能持續增加,國產化率持續提升;我國硅料產能和產量持續提升,2019年分別達到45.2萬噸和34.4噸;我國硅料產量占世界總產量的比例持續提升,2019年達到66.28%。

我國硅料產能和產量持續提升

數據來源:公開資料整理

中國硅料產量占比逐漸提升

數據來源:公開資料整理

2010年以前,多晶硅長期維持暴利狀態,部分龍頭企業ROE水平超過50%,持續的暴利狀態帶動國內外多晶硅產能開始無序擴張,2012年全球多晶硅產能已超過40萬噸,這一產能已基本接近目前時點的多晶硅需求量。同時,對比其他環節,經過2011-2012年的產能井噴后,直至2018年,全球多晶硅產能才超過2012年峰值,而其他環節2015年左右產能體量便創新高,由此亦可見當時多晶硅產能無序擴張的程度。

低谷期多晶硅過剩嚴重,13-15年需求增長產能平穩

數據來源:公開資料整理

雙反趨嚴使得多晶硅整體供應鏈小幅收縮,進而帶動2016年行業整體盈利改善。從國內供應鏈來看,此時國內多晶硅龍頭企業已基本完成技術升級改造,開始規劃新建產能,但一方面前期的深度調整導致多數企業資金壓力大,融資相對困難,整體擴產體量較小;另一方面,多晶硅新建產能時間相對較長,2017年行業需求超預期增長,但多晶硅新建產能尚未有效投放,從而使得2017年下半年多晶硅價格獨立于硅片、電池及組件價格,出現大幅上漲,帶動企業盈利明顯改善。

2017年下半年多晶硅價格大幅上漲,其他環節價格平穩

數據來源:公開資料整理

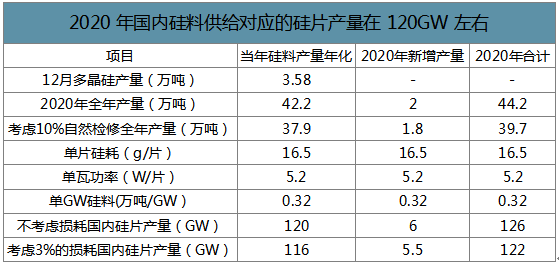

以2019年12月的產量估算2020年多晶硅供給,基于12月單月產量年化,同時考慮10%的自然檢修情況,2020年現有產能預計貢獻多晶硅產量38萬噸,同比增長約10%。2020年增量主要來自于東方希望二期產能釋放,預計全年新增硅料產量在2萬噸左右。基于此,我假設硅片單片硅耗16.5g/片,單片功率5.2W/片,硅料到硅片的損耗率3%,測算國內多晶硅產出對應的硅片產量在120GW左右。

2020年國內硅料供給對應的硅片產量在120GW左右

數據來源:公開資料整理

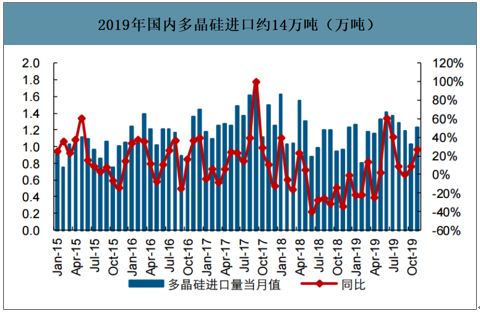

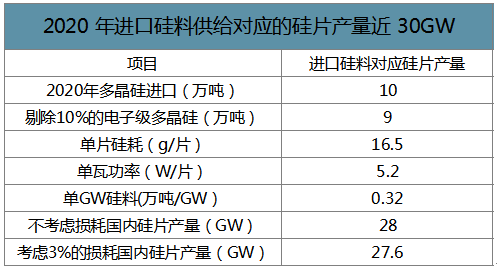

硅料進口方面,2019年1-11月國內硅料進口規模為13.24萬噸,同比增長2.84%,12月國內產能充分釋放及海外部分產能停產背景下,預計12月硅料進口規模1萬噸左右。2019年進口量14.2萬噸左右,其中德國、韓國占比約70%。

當前價格下,瓦克、OCI等海外多晶硅企業生產經營壓力較大,韓華1萬噸工廠已停產,OCI的P3工廠1.5萬噸預計2020Q1停產。預計2020年國內多晶硅進口約10萬噸,剔除10%左右的電子級多晶硅,預計進口硅料對應可生產硅片規模近30GW。

2019年國內多晶硅進口約14萬噸(萬噸)

數據來源:公開資料整理

2020年進口硅料供給對應的硅片產量近30GW

數據來源:公開資料整理

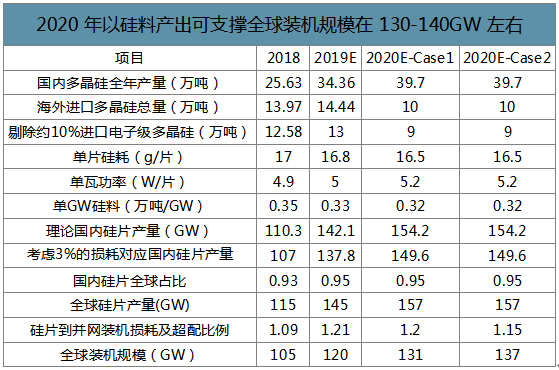

預計2020年硅片供給整體偏緊。2020年國內硅片產量規模預計在150GW左右。2019年國內硅片產量占全球比重高達93%,假設2020年提升至95%,預計全球硅片產出規模可達157GW。考慮到硅片到組件,制造過程存在自然損耗,同時光伏電站多存在組件超配現象,尤其是海外市場,因此從硅片產量到最終并網裝機規模存在一個折算因子,2018年該因子為1.09,2019年估算在1.21左右,2019年明顯提升一方面或是因為海外占比的上升,另一方面則是國內超配問題的逐步放開。測算出多晶硅產出對應的并網裝機規模分別為131GW、137GW,全年硅料供給預計偏緊。

2020年以硅料產出可支撐全球裝機規模在130-140GW左右

數據來源:公開資料整理

節奏上,2020年需求下半年環比上半年明顯增加的情況,2020年上半年致密料價格維持70-75元/kg價格波動,下半年需求向上明顯而多晶硅供給僅小幅增加,預計下半年多晶硅供給將偏緊,有望推動價格上漲。

2020年下半年需求旺盛(GW)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多晶硅行業市場供需態勢及發展前景研判報告

《2026-2032年中國多晶硅行業市場供需態勢及發展前景研判報告》共七章,包含中國多晶硅行業產業鏈主要上下游分析,中國多晶硅行業重點企業分析,中國多晶硅行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢