一、醫(yī)療健康行業(yè)持續(xù)增長但增速下降

1、需求推動(dòng)市場增長,多因素壓縮費(fèi)用泡沫

近年來,我國醫(yī)療衛(wèi)生總費(fèi)用與平均費(fèi)用均持續(xù)增長。2018年,我國衛(wèi)生總費(fèi)用與人均衛(wèi)生費(fèi)用分別達(dá)到57998億元與4148元,預(yù)計(jì)2020年中國大健康產(chǎn)業(yè)市場規(guī)模將達(dá)到10萬億元。

未來十年,醫(yī)療健康市場還將維持穩(wěn)步增長的趨勢。從供需關(guān)系的角度分析,一方面,隨著社會(huì)老齡化的進(jìn)一步加劇,人均可支配收入的穩(wěn)步提升,對(duì)健康的需求得以充分釋放;另一方面,醫(yī)藥科技、生物科技、智能化等技術(shù)的發(fā)展,推動(dòng)健康產(chǎn)業(yè)供給側(cè)產(chǎn)品及服務(wù)的大幅提升,使更多的健康需求得以滿足。

費(fèi)用泡沫壓縮,市場增速下降。隨著控費(fèi)政策的推進(jìn),醫(yī)療健康市場泡沫將被壓縮,高速增長將難以繼續(xù),增速將逐步下降。主要的影響因素有三:一是醫(yī)保控費(fèi)政策,包括帶量采購、DRGs等。支付改革、醫(yī)藥分家的逐步推進(jìn),費(fèi)用下降效果顯著。二是公立醫(yī)院改革政策。新績效考核推進(jìn)醫(yī)改落地,大量使用仿制藥替代原研藥,零加成和藥占比考核等措施,降低醫(yī)保的損耗。三是健康管理戰(zhàn)略的實(shí)施。隨著“防病優(yōu)于治病”的理念深入推進(jìn),將為未來節(jié)約大量的醫(yī)療成本。

2015-2025年中國醫(yī)療衛(wèi)生費(fèi)用增速預(yù)測

數(shù)據(jù)來源:公開資料整理

2、藥品市場低速增長或成新常態(tài),六大終端增速下滑

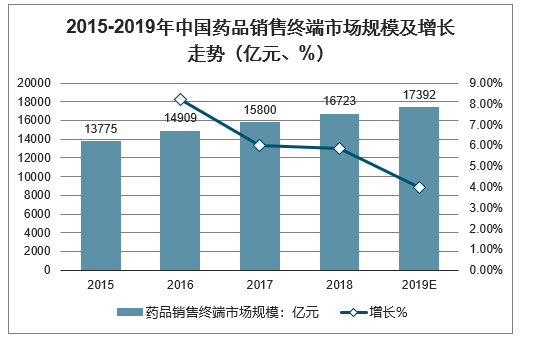

衛(wèi)生費(fèi)用的變化在藥品終端的銷量有直接的體現(xiàn)。雖然藥品終端銷售額一直保持增長,但是增速減緩,同比增速從2016年的8.23%下降至2018年的5.84%,預(yù)計(jì)2019年增速約為4%。這主要是由于醫(yī)改的控費(fèi)政策帶來的影響。

從藥品種類看,非處方藥預(yù)計(jì)2019年增長率為4.4%,與2018年相比,各大終端中僅農(nóng)村基層和城市基層兩大終端市場保持上升趨勢;而處方藥預(yù)計(jì)增長率為2.7%,與2018年相比,各大終端各增速均出現(xiàn)下滑。然而,受益于老齡化、消費(fèi)升級(jí)、供給側(cè)改革的影響,藥品銷售終端市場總體規(guī)模依舊會(huì)保持增長趨勢。

2015-2019年中國藥品銷售終端市場規(guī)模及增長走勢(億元、%)

數(shù)據(jù)來源:公開資料整理

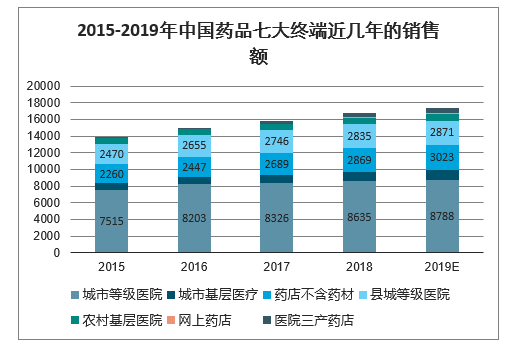

我國藥品的銷售終端分為城市等級(jí)醫(yī)院、城市基層醫(yī)療、零售藥店(不含藥材)、縣城等級(jí)醫(yī)院、農(nóng)村基層醫(yī)療、網(wǎng)上藥店以及醫(yī)院三產(chǎn)藥店等七大終端。

預(yù)計(jì),2019年,除網(wǎng)上藥店與醫(yī)院三產(chǎn)藥店保持30.77%與36.84%的高速增長外,其他終端的增速均低于10%。但是網(wǎng)上藥店與醫(yī)院三產(chǎn)藥店的銷售額均不到千億,對(duì)行業(yè)整體增速貢獻(xiàn)較小。另外,除網(wǎng)上藥店以外,其他六大終端2019年的同比增速均將下滑,其中城市等級(jí)醫(yī)院和縣域等級(jí)醫(yī)院受醫(yī)改政策影響最為明顯,預(yù)計(jì)同比增長率僅為1.8%和1.3%。

2015-2019年中國藥品七大終端近幾年的銷售額(億元 )

數(shù)據(jù)來源:公開資料整理

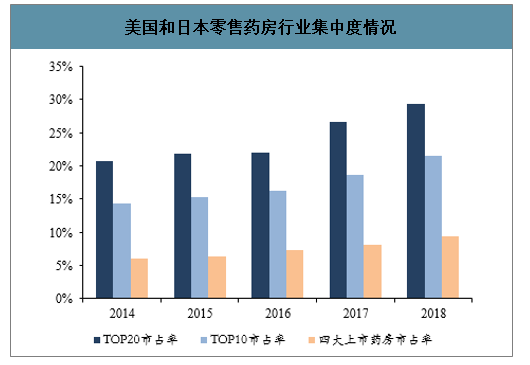

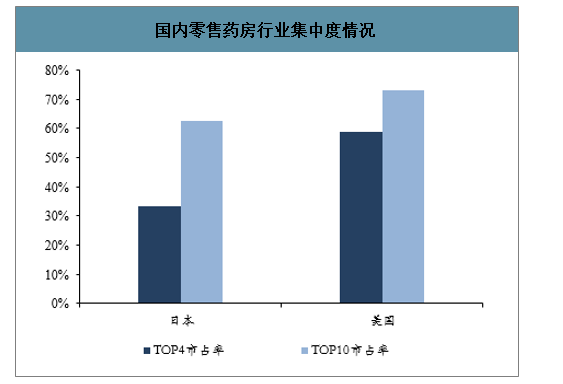

3、國內(nèi)藥店行業(yè)集中度分散,行業(yè)集中度持續(xù)快速提升

得益于“自建+并購”模式下的快速擴(kuò)張,四大上市藥房零售端營收從2014年的144.82億元提升至2018年的321.30億元,市占率從2014年的5.99%提升至2018年的9.39%,行業(yè)集中度持續(xù)加速提升。目前國內(nèi)CR4和CR10分別為9.39%、21.58%,參照海外集中度情況,美國CR4和CR10分別為58.80%、73.30%,日本CR4和CR10分別為33.42%、62.68%,我國行業(yè)集中度保守估計(jì)至少存在3倍以上的提升空間

美國和日本零售藥房行業(yè)集中度情況

數(shù)據(jù)來源:公開資料整理

國內(nèi)零售藥房行業(yè)集中度情況

數(shù)據(jù)來源:公開資料整理

政策引導(dǎo)處方藥逐步外流,處方流程平臺(tái)持續(xù)推進(jìn)。近年國家持續(xù)出臺(tái)政策,通過“醫(yī)藥分家”、“取消藥品加成”、“藥店分級(jí)分類管理”等方式引導(dǎo)處方外流,廣東、廣西、四川、重慶、江西、甘肅等多地陸續(xù)出臺(tái)處方流轉(zhuǎn)平臺(tái)的相關(guān)政策,推動(dòng)處方外流落地。

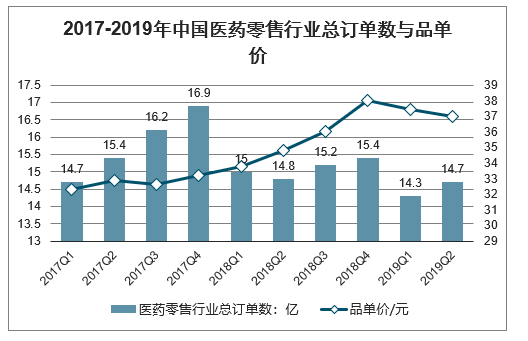

4、客流量下滑,品單價(jià)上升

數(shù)據(jù)顯示,19Q2的藥店訂單數(shù)雖然相比19Q1稍有回升(14.7億單),但同比18Q2仍呈下滑趨勢。從客單來講,消費(fèi)者平均每單購買1.78個(gè)單品,與18Q2同比基本持平。因此,行業(yè)整體的增長依靠單品均價(jià)驅(qū)動(dòng),行業(yè)品單價(jià)呈穩(wěn)定上升趨勢。

這主要是由兩個(gè)方面造成:一方面,產(chǎn)品的品牌集中度在提升,而品牌藥的單價(jià)高于非品牌藥,造成單價(jià)提升;另一方面,為最大化的利用到店客流并獲取更高的客單,制造商與零售藥店均傾向于推出大包裝、療程裝產(chǎn)品,CHM監(jiān)測的多個(gè)品類大包裝占比數(shù)據(jù)也顯示增長明顯,但大包裝的購買勢必抑制購買頻次,客流和訂單進(jìn)一步萎縮。

但是,應(yīng)該看到,依靠當(dāng)前做大包裝提升客單的方式難以持續(xù),行業(yè)整體市場的增速有繼續(xù)下降的可能。

2017-2019年中國醫(yī)藥零售行業(yè)總訂單數(shù)與品單價(jià)

數(shù)據(jù)來源:公開資料整理

二、醫(yī)藥零售市場增長率持續(xù)回落,行業(yè)連鎖率、集中度迅速提高

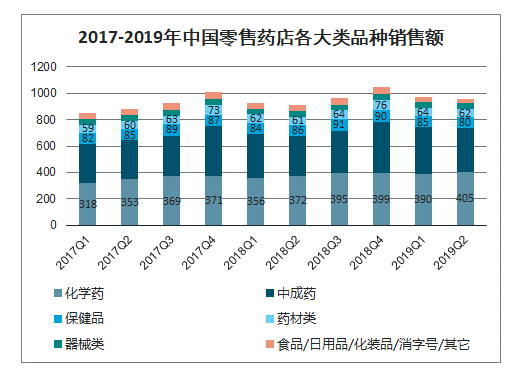

1、品種分化明顯,非藥品種下滑

醫(yī)藥零售作為醫(yī)藥第二大終端,近年來也受醫(yī)改的影響,增速持續(xù)回落。中康資訊預(yù)計(jì)2019年整體增長率僅為4.5%,其中藥品市場增長5.4%,非藥增長0.3%;處方藥增速為6.8%,非處方藥為4%,處方藥外流有望成為未來零售行業(yè)增長的主要邏輯。

從大類來看,化學(xué)藥與中成藥作為兩個(gè)最大的品種,增長依然很快,而保健品、器械、食品/化妝品等非藥類產(chǎn)品的銷售明顯不及藥品。我國藥品零售行業(yè)產(chǎn)品多元化策略正在經(jīng)受考驗(yàn)。

2017-2019年中國零售藥店各大類品種銷售額(億元)

數(shù)據(jù)來源:公開資料整理

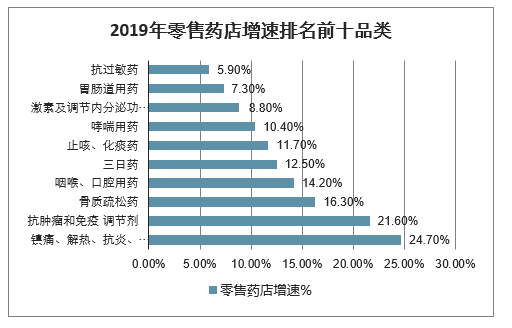

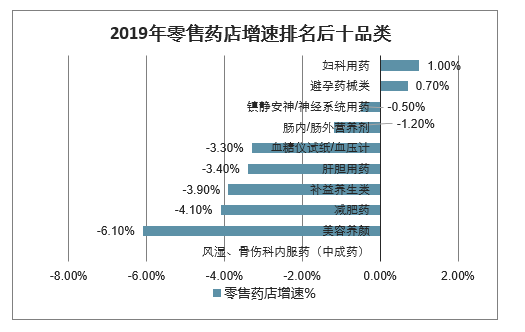

從具體產(chǎn)品種類增速對(duì)比看,幾個(gè)用量大的功能性品類,如鎮(zhèn)痛、解熱、抗炎、抗風(fēng)濕及抗痛風(fēng)藥以及抗腫瘤和免疫調(diào)節(jié)劑,增速均超過了20%。而美容養(yǎng)顏、保健類藥物卻逐步下降。

2019年零售藥店增速排名前十品類

數(shù)據(jù)來源:公開資料整理

2019年零售藥店增速排名后十品類

數(shù)據(jù)來源:公開資料整理

三、新型冠狀病毒肺炎確診人數(shù)階段性持續(xù)攀升,慢病用藥轉(zhuǎn)移至藥店購

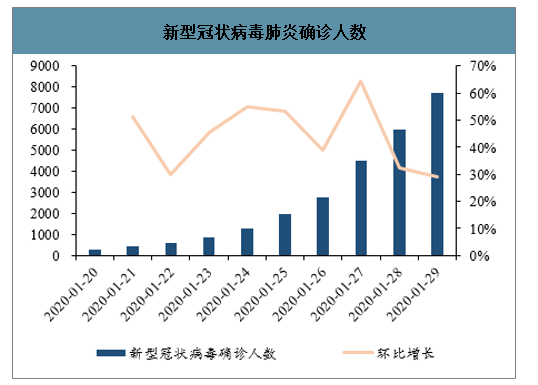

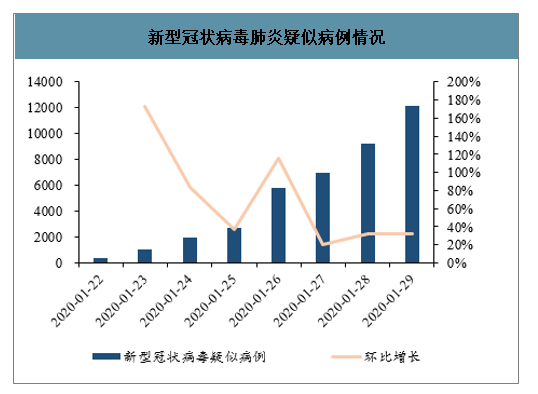

新型冠狀病毒肺炎確診人數(shù)階段性持續(xù)攀升。新型冠狀病毒肺炎疫情始于湖北,目前患者分布主要以湖北為主,廣東、北京、上海、浙江等地區(qū)均有確診患者。全國確診人數(shù)從2020年1月20日的291例迅速提升至2020年1月29日的7711例,疑似病例數(shù)量從2020年1月22日的393例迅速提升至2020年1月29日的12167例。考慮到目前確診人數(shù)增長態(tài)勢和疑似病例數(shù)量,未來確診人數(shù)仍可能階段性持續(xù)攀升

新型冠狀病毒肺炎確診人數(shù)

數(shù)據(jù)來源:公開資料整理

新型冠狀病毒肺炎疑似病例情況

數(shù)據(jù)來源:公開資料整理

新型冠狀病毒肺炎病例情況

數(shù)據(jù)來源:公開資料整理

本次疫情有望間接導(dǎo)致慢病患者在藥店更大程度的轉(zhuǎn)移購買。借鑒當(dāng)年SARS的情況,出于對(duì)疫情傳染性的擔(dān)憂,人們盡量避免外出。從目前疫情防控情況分析,各地衛(wèi)健委已建議減少外出,對(duì)于慢病患者,極可能避免到醫(yī)院購藥,轉(zhuǎn)至附近藥店購買。而且,當(dāng)前處方外流程度大于SARS當(dāng)年,藥店對(duì)于慢病用藥的轉(zhuǎn)移供應(yīng)能力更強(qiáng),新型冠狀病毒肺炎或間接導(dǎo)致慢病患者更大程度的轉(zhuǎn)移購買。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國互聯(lián)網(wǎng)+連鎖藥店行業(yè)發(fā)展現(xiàn)狀調(diào)查及投資策略研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國零售藥店行業(yè)市場現(xiàn)狀調(diào)查及投資前景分析報(bào)告

《2026-2032年中國零售藥店行業(yè)市場現(xiàn)狀調(diào)查及投資前景分析報(bào)告》共九章,包含中國零售藥店行業(yè)重點(diǎn)企業(yè)分析,中國零售藥店行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析,2026-2032年零售藥店行業(yè)投資前景預(yù)測等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國零售藥店行業(yè)現(xiàn)狀分析:數(shù)字化、專業(yè)化、多元化方向發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)