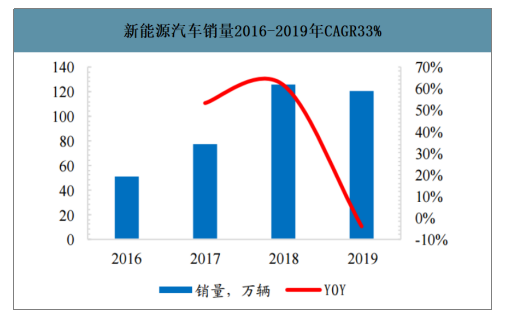

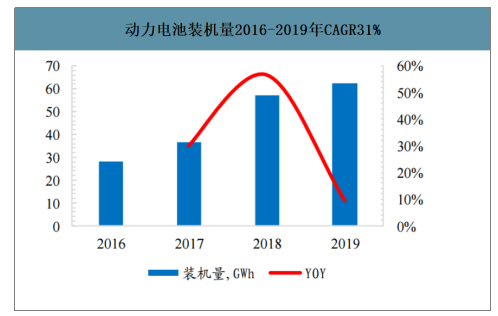

2016-2019年新能源汽車銷量和動力電池裝機量CAGR分別為33%和31%。我國新能源汽車銷量從2016年50.7萬輛上升至2019年的120.6萬,2016-2019年CAGR為33%。動力電池裝機量從2016年的28GWh增長到2019年的62.4GWh,2016-2019年CAGR為31%。

新能源汽車銷量2016-2019年CAGR33%

數據來源:公開資料整理

動力電池裝機量2016-2019年CAGR31%

數據來源:公開資料整理

高鎳動力電池從電芯端解決新能源汽車續航里程不足和成本高的問題。提升電動車續航里程和降低成本方法有多種,如高鎳動力電池、大模組和去模組等技術,其中高鎳動力電池是從電芯端入手解決續航里程短和成本高的問題。

高鎳三元動力電池產業化正逐步向NCM811和NCA拓展。1)從材料戰略性和成本角度考慮,高鎳三元材料由于鈷含量減少導致原材料成本降低,對于終端整車廠客戶而言,每KWh電池對應的成本NCM811是最低的。并且鎳資源分布廣泛,價格穩定,符合未來大規模產業化方向;2)目前我國NCM622產業化已經較為成熟,廣泛配套下游新能源汽車。NCM811已開啟產業化序幕,逐步應用在新車型上。我國NCA的研發起步比日韓要晚,在專利和材料使用等方面于日韓企業有一定的差距,并且在NCA的制造過程中對設備、環境控制要求比NCM811更加嚴格,增加了制造難度和成本投入。目前我國NCA市場剛剛起步,主要參與者有松下、三星、江蘇天鵬、德朗能和力神。而松下的NCA動力電池已經在特斯拉Model3上批量使用。

2019年NCM811電池配套車型和裝機量情況,KWh

數據來源:公開資料整理

2019年NCA電池配套車型和裝機量情況,KWh

數據來源:公開資料整理

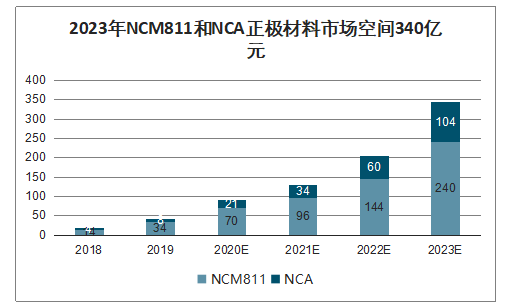

智研咨詢發布的《2020-2026年中國高鎳三元材料行業市場經營管理及競爭策略建議報告》數據顯示:三元正極材料市場前景廣闊,高鎳產品占比將提升。2019年我國NCM三元正極材料市場規模預計將超300億元,同比增長33%。預計到2023年,NCM三元正極材料市場將達到800億元,2019-2020年CAGR為27%。預計到2023年NCM811和NCA市占率將達到30%和13%,對應的正極材料市場空間為240億元和104億元。

2023年我國NCM三元正極材料市場空間將達到800億元

數據來源:公開資料整理

2023年NCM811和NCA正極材料市場空間340億元

數據來源:公開資料整理

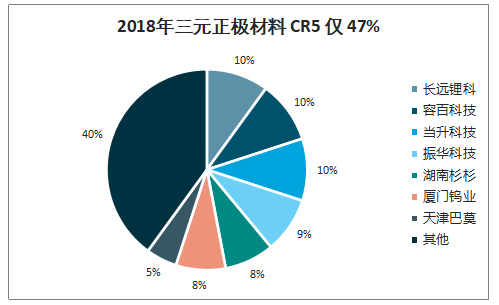

三元正極材料市場集中度低,CR5僅47%。我國三元正極材料廠商較多,市場較為分散。2018年,我國CR5為47%(長遠鋰科、容百科技、當升科技、振華新材、湖南杉杉占比分別為10%、10%、10%、9%和8%),市場集中度低。

2018年三元正極材料CR5僅47%

數據來源:公開資料整理

NCM811正極材料量產廠商少,目前,國內能夠實現NCM811量產的企業有當升科技、天津巴莫、杉杉能源、容百科技等少數廠商。

2018年各公司三元正極材料產能

數據來源:公開資料整理

NCA正極材料國內參與者少,產能低。NCA正極材料國外市場主要被住友金屬、日本化學產業株式會社和戶田化學三家所壟斷。中國市場目前貝特瑞的產能最大(3000噸NCA材料產能),其它比如杉杉能源、容百鋰電、巴莫、長遠鋰科等都有少量的NCA材料的產能布局。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高鎳三元材料行業市場現狀調查及投資戰略研判報告

《2026-2032年中國高鎳三元材料行業市場現狀調查及投資戰略研判報告 》共十二章,包含高鎳三元材料行業投資環境分析,高鎳三元材料行業投資機會與風險,高鎳三元材料行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)