一、市場滲透率

隨著充電技術的不斷演進,無線充電作為一種更加高效便捷的充電技術得到越來越多的應用。目前蘋果、華為、三星等品牌廠商已在其產品中大量使用無線充電技術,例如,蘋果2017年推出的三款新機iPhone8/8Plus、iPhoneX均搭載無線充電技術,獲得了市場的高度關注,其后安卓廠商也迅速跟進。2018-2019年,各大終端廠商搭載無線充電的機型陸續發布,三星、華為、小米、索尼、LG、諾基亞等均在其旗艦機上搭載無線充電技術。目前市面上帶有無線充電功能的手機接近200款,未來隨著無線充電技術的不斷完善,品牌滲透的不斷下沉,汽車、工業、醫療等更多應用場景的不斷開拓,無線充電市場有望迎來高增長。

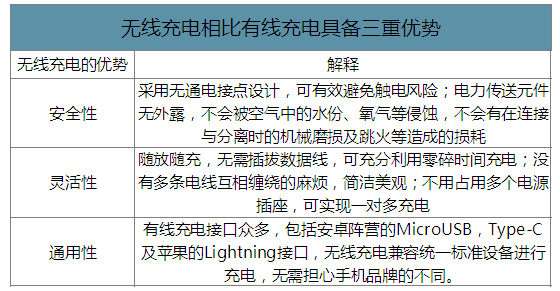

無線充電相比有線充電具備三重優勢

數據來源:公開資料整理

無線充電包括電磁感應、電磁共振、無線電波、電場耦合四種方式,其中電磁感應、電磁共振是目前主流。電磁感應基于導體切割磁場產生電動勢的原理,由兩個線圈組成,初級線圈接入交流電時產生磁場,次級線圈在交變磁場中感應出交變電流,從而實現“電—磁—電”的能量轉化。電磁共振的原理是:發射端和接收端在相同頻率下通過磁場共振交換能量,以此實現無線充電。電磁感應傳輸距離短、使用位置固定,但能量效率高、技術簡單、技術成熟度高,因此是目前主流無線充電技術。電磁共振傳輸距離長,支持多設備同時充電,對設備位置沒有嚴格限制,使用靈活度高,但目前傳輸效率較低,是未來重點發展方向。

無線充電技術比較

數據來源:公開資料整理

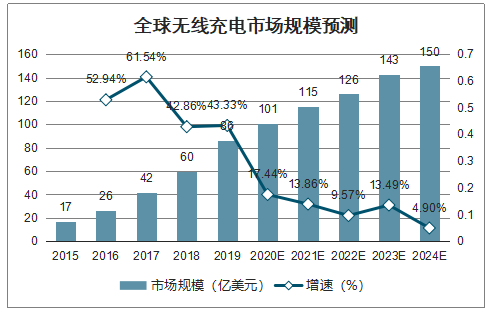

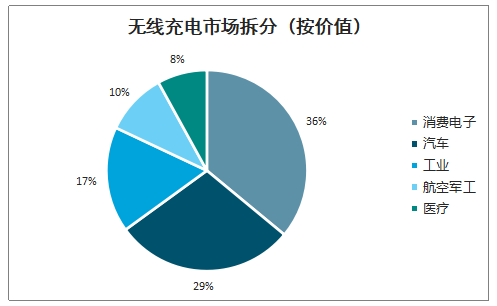

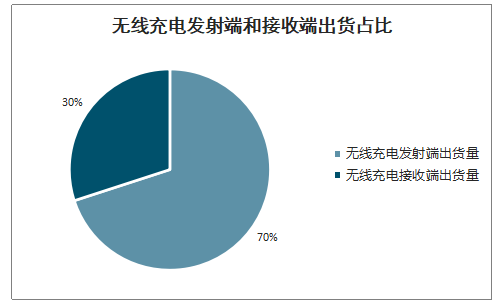

智研咨詢發布的《2020-2026年中國無線充電行業市場投資分析及發展規劃咨詢報告》數據顯示:隨著無線充電標準化不斷推進,充電效率和便捷度不斷提高,品牌機型不斷下沉,無線充電市場迎來爆發。全球無線充電市場將從2019年的86億美元增長至2024年的150億美元,年均復合增長12%,其中消費電子、汽車、工業、航空軍工、醫療是無線充電主要需求市場。手機、手表、耳機等消費電子作為第一大需求市場,占到整體市場空間的36%,市場需求量的80%。無線充電由發射端和接收端組成,發射端負責轉換并發射電能,接收端負責接收和傳輸電能給充電設備。分發射和接收來看,預計2020年無線充電發射端出貨量將突破10億個,接收端將達4億個。隨著標準不斷推進,用戶體驗不斷提升,無線充電有望成為品牌廠商區別競爭對手的重要賣點,未來品牌機型將不斷下沉,無線充電市場正迎來爆發。

全球無線充電市場規模預測

數據來源:公開資料整理

無線充電將在智能手機中快速滲透

數據來源:公開資料整理

無線充電市場拆分(按價值)

數據來源:公開資料整理

無線充電發射端和接收端出貨占比

數據來源:公開資料整理

終端廠商和方案設計廠商主導無線充電產業鏈。無線充電產業鏈包括終端廠商、方案設計、芯片廠商、磁性材料、線圈廠商、模組制造六大環節。終端廠商包括獨立的充電器(無線充電發射端)廠家,以及手機、可穿戴設備、汽車等品牌廠商。終端廠商委托方案設計廠商根據其結構、功率等設計參數制定無線充電方案,然后由方案廠商選擇芯片、磁性材料、線圈等關鍵零部件,最后由模組廠商按照指定的結構和規格制造和測試。從行業地位來看,終端廠商和方案設計是主導環節,中游的芯片、磁性材料、線圈由其支配。方案設計和芯片是無線充電附加值最大的兩個環節。按環節來看,方案設計、芯片、材料、線圈、模組等分別占到無線充電成品價值的32%、28%、20%、14%、6%,因此無線充電附加值主要集中在方案設計和芯片。方案設計、電源管理芯片兩個環節難度大,附加值高,高端產品主要由海外公司壟斷。材料、線圈相對容易,國內和國外公司均有參與。模組制造環節壁壘和附加值較低,主要為國內公司參與。

無線充電價值分布

數據來源:公開資料整理

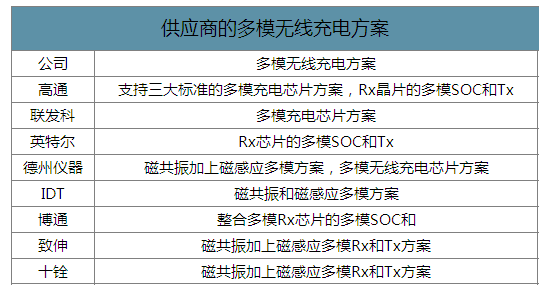

多模設計兼容性好,有助于市場推廣,是無線充電發展方向。現階段單模設計以Qi標準較多,以點對點、短距離、低功率為主,與有線充電相比無明顯優勢;雙模設計同時支持Qi、PMA標準;三模設計同時支持Qi、PMA、A4WP標準。目前消費者選購無線充電設備時通常需要支持多種標準,因此同時兼容多種標準有利于市場推廣,在市場從起步邁向繁榮的階段,能提供標準兼容方案的廠商大為受益。

供應商的多模無線充電方案

數據來源:公開資料整理

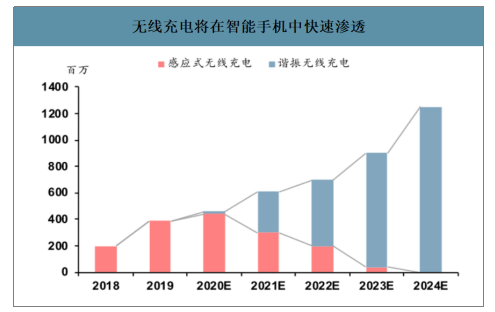

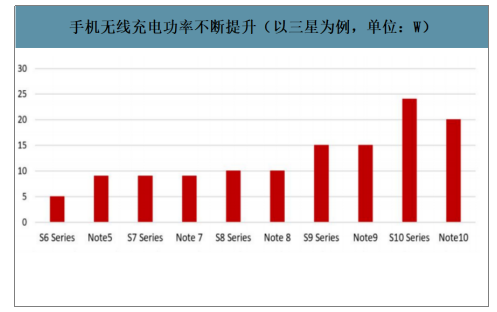

消費電子龍頭持續加碼,無線充電滲透率有望繼續攀升,看好無線充電產業機會。行業龍頭蘋果、華為、三星等持續加碼無線充電,目前已成為其旗艦機標配。隨著無線充電技術成熟度不斷提升,以及消費者認知度的提高,未來有望看到OPPO、vivo、小米等中端品牌以及中低端機型對無線充電的加碼。目前無線充電在手機中的滲透率僅有25%,而出于技術成熟度、成本、體驗和市場營銷等因素考慮,預計未來5年無線充電滲透率有望攀升到80%。此外,可穿戴設備、汽車、醫療、工業等場景未來也將打開無線充電需求空間,無線充電產業有望迎來爆發。

手機無線充電功率不斷提升(以三星為例,單位:W)

數據來源:公開資料整理

二、有利因素

1.良好的政策環境

2016年4月,國家發改委、國家能源局聯合印發《能源技術革命創新行動計劃(2016-2030年)》。《計劃》提出,到2020年,我國能源技術創新體系初步形成;到2030年,能源產業可支撐我國能源產業與生態環境協調可持續發展,進入世界能源技術強國行列。該行動計劃部署了現代電網關鍵技術創新等15項重點任務,明確提出,到2020年,能源自主創新能力大幅提升,一批關鍵技術取得重大突破,能源技術裝備、關鍵部件及材料對外依存度顯著降低。無線充電技術在汽車領域的應用多次被提及,其中,包括現代電網關鍵技術創新的重要任務--突破電動汽車無線充電技術。可見無線充電技術的發展有著良好的政策環境。

2.無線充電市場潛力巨大

無線充電在消費電子領域市場巨大。近年來,消費電子巨頭紛紛推出具有無線充電功能的產品,除運用于智能手機之外,無線充電技術還將用于智能手表等可穿戴設備、平板電腦等諸多消費電子終端產品,隨著科技的進步,后續將有更多配備無線充電功能的消費電子產品推出,未來有很大市場空間,潛力巨大。

三、不利因素

1.面臨技術挑戰

目前,無線充電技術在發展過程中面臨諸多問題與挑戰,不論是電磁感應技術還是電磁共振技術均存在未能克服的技術缺陷與困擾。一是電磁波輻射對人體健康的影響。聯合國人類環境大會已把電磁輻射列為四大公害,其對人體有諸多影響。因此,無線充電技術必須保證電磁波只輻射到電子設備接收部分,而不會影響人體健康。二是電能轉化率低,與節能時代的前進方向不符。目前,基于電磁感應、電磁共振技術的無線充電器,即便近距離充電,轉化率也只能達到70%至80%。三是無法克服充電距離問題。市場上的無線充電器大部分利用電磁感應原理,充電時必須與充電器接觸才能滿足充電要求,并非真正意義上的無線充電。

2.國際競爭力不足

從全球來看,日本是無線充電專利布局規模最大的國家,全球約四分之一的專利在日本申請,其次是美國、中國和韓國。日本、美國對全球市場的爭奪非常激烈,相較而言,中國的專利申請總量雖并不少,但是專利保護體系不夠完善,重點關注國內市場,鮮見在國外的專利申請。無線充電主要專利申請人中,松下電器位居榜首,是無線充電技術的領先企業。豐田汽車排名第二,是汽車行業中的佼佼者。排名第三、第四位的分別是韓國科學技術院和三星電子。在全球專利申請人排名前40位的企業中,日本占26家,而中國無一企業上榜,相比之下,中國的研發實力較弱,國際競爭力不足。

3.缺乏統一標準

我國目前還缺乏統一的無線充電產品標準,國外主要的無線充電標準有Qi、AirFuelAlliance和TIRJ2954。Qi是全球首個無線充電技術組織WPC(無線充電聯盟)所推出的無線充電標準。英特爾牽頭的AirFuelAlliance無線充電標準由PMA和A4WP兩大無線充電組織合并后推出。美國汽車工程師協會(SAE)發布了無線充電準則TIRJ2954。無線充電技術在全球范圍內尚未能形成一個通用的標準,不同運營商的終端供電參數不同,造成無線充電技術只能在局部地區、部分產品中應用。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國無線充電行業市場運行格局及前景戰略分析報告

《2026-2032年中國無線充電行業市場運行格局及前景戰略分析報告》共十二章,包含2026-2032年中國無線充電行業發展趨勢與前景分析,2026-2032年中國無線充電行業投資前景,無線充電行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國無線充電行業產業鏈圖譜、競爭情況及市場趨勢分析:下游需求拉動下,無線充電行業市場需求不斷擴大 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年我國無線充電市場規模達87.68億元,競爭較為激烈[圖]](http://img.chyxx.com/images/2022/0321/026c79c1dca1877505002273681360c878de7ba3.jpg?x-oss-process=style/w320)

![【速覽】2022年中國無線充電行業市場現狀分析:行業市場規模保持較快增長[圖]](http://img.chyxx.com/images/2022/0323/2bdf8e1ec729561f8757dc3e67eb7794cb72a0db.jpg?x-oss-process=style/w320)