目前全球水稻種植面積接近 22.5 億畝,其中,90%的水稻產自亞洲,其次是非洲,占世界水稻種植總面積的 6%。除我國外,全球水稻種植面積還有 18 億畝,但是國外雜交水稻的總推廣面積不到 2%。

國際化戰略的核心在于品種研發的當地化。2018 年,公司水稻國際業務穩步增長,雜交水稻國際化程度得到有效提升,新增市場準入品種 6 個(印度 2 個、菲律賓 2 個、巴基斯坦 2 個),數量與質量均符合預期,商業化時間同樣符合預期(菲律賓水稻種子銷售增長 260%, 基本完成印度、越南市場的產品準入),國際公司銷售收入實現增長,巴基斯坦雜交水稻種子生產基地的規劃與建設取得突破,LP18 等新產品投放市場,效果顯著。

亞洲是最主要的的水稻種植地區

數據來源:公開資料整理

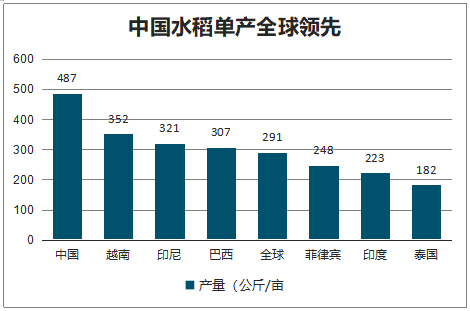

中國水稻單產全球領先

數據來源:公開資料整理

一、轉基因新時代

基因的概念產生于 20 世紀初,基因的結構發現于 20 世紀 50 年代,利用基因技術來改造作物開始于 20 世紀 70 年代。1983 年,世界上第一例轉基因植物———一種含有抗生素藥類抗體的煙草在美國成功培植。直到 10 年以后,第一種市場化的基因食物——一種可以延遲成熟的轉基因西紅柿才在美國出現。1996 年,由這種西紅柿食品制造的西紅柿餅才得以允許在超市出售。

1994 年,抗草甘膦大豆被美國食品與藥品管理局(FDA)批準,較早成為商業化大規模推廣 的生產轉基因作物之一。1996 年,抗草甘膦的轉基因玉米和抗玉米螟蟲的轉基因玉米在美 國批準上市。此后,轉基因作物開始在全球快速發。

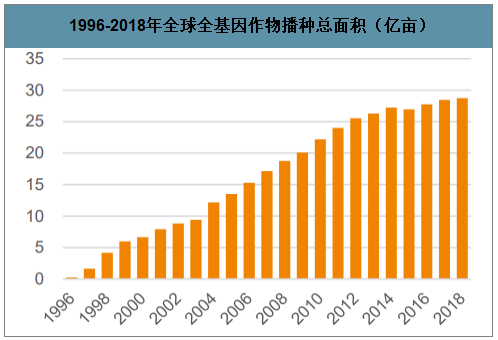

首先,1996 年以后,全球種植轉基因作物的國家快速增長,2018 年為 26 個。轉基因作物播種面積快速增加,2018 年全球轉基因作物播種面積達到 28.76 億畝。

種植轉基因作物國家數量

數據來源:公開資料整理

1996-2018年全球全基因作物播種總面積(億畝)

數據來源:公開資料整理

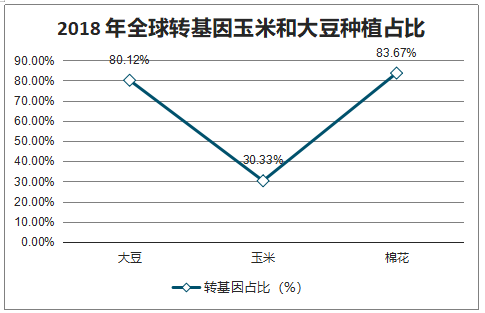

從品種結構來看,大豆、玉米、棉花、油菜是主要的轉基因種植作物,2018 年轉基因大豆、 玉米、棉花的播種面積分別達到 14.39 億畝、8.84 億畝以及 3.74 億畝,占全球總播種面積 的比例分別達到 80.12%、30.33%和 83.67%。

從國家來看,美國是全球轉基因作物播種面積最大的國家,2018 年達到 11.25 億畝,占全 球轉基因播種面積的比重達到 39.12%。

2018 年全球轉基因玉米和大豆種植面積

數據來源:公開資料整理

2018 年全球轉基因玉米和大豆種植占比

數據來源:公開資料整理

美國是全球最大的轉基因作物播種面積國家(億畝)

數據來源:公開資料整理

從全球來看,隨著轉基因播種面積的增加,全球轉基因種子的市場規模也在持續增加。往未來看,全球轉基因種子的增量市場主要在中國。

二、中國情況

1、轉基因將推動我國種子行業步入發展新時代

與傳統的雜交育種相比,轉基因育種效率更高,且能夠實現跨物種的基因流動,其生產出優質品種的能力更強。從歷史來看,轉基因種子在抗性、品質、產量方面往往都具有優勢,其價格也較高。轉基因種子商業化。

將使得未來種子的價值大大提升。我國種子有望在抗性、作物品質乃至產量方面得以 提升,從而使得種子在生產中能夠創造的價值提升。

種子將迎來全面的產業升級以及加速集中。轉基因育種技術壁壘高、研發投入大,將 使得頭部企業的品種競爭優勢進一步凸顯,加速行業集中度將提升,行業競爭格局有望大大優化。

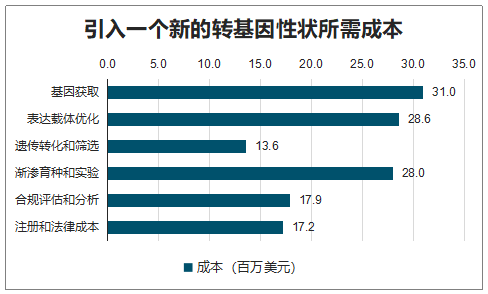

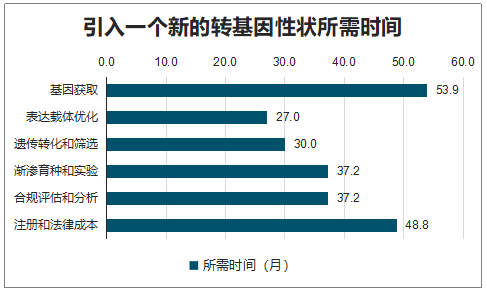

引入一個新的轉基因性狀的平均研發和法律成本合計為 1.36 億美元,其中為了滿足監管而需付出的法律成本占比 26%。引入一個新的轉基因性狀平均 耗時高達 234 個月。其中,基因獲取費時最長,達到 53.9 個月;注冊和法律成本費時其次, 需要 48.8 個月。

引入一個新的轉基因性狀所需成本

數據來源:公開資料整理

引入一個新的轉基因性狀所需時間

數據來源:公開資料整理

2、農產品價格下降,種子使用積極性降低

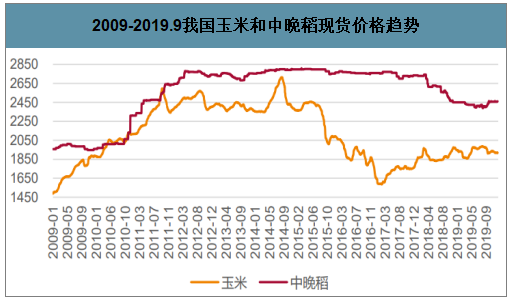

自 2008 年開始,我國對東北三省和內蒙古自治區實行玉米臨時收儲政策。并且,玉米收儲價格逐年提高,收儲規模也逐年擴大。收儲政策成為了我國玉米 2008 年至 2015 年長期 牛市的根源。自 2015 年我國首次下調玉米臨儲收儲價和 2016 年我國對玉米收儲制度的改 革,將玉米臨時收儲政策調整為“市場化收購”與“補貼”的新模式,玉米價格從此市場化,供需關系成為了衡量玉米價格的主要手段。隨著國內玉米政策的轉變,2015 年起,國內玉米價格開始回落。

稻谷與小麥因為糧食安全政策的絕對底線下,定價權掌握在國家手上。2004 年開放糧食流通市場后,國家對稻谷實行了最低收購價制度,小麥則是在 2006 年開始實施。最低收購價制度成為稻谷與小麥的定價基準。從 2004 年實行稻谷最低收購價以來,稻谷最低收購價就持續提高。然而,2017 年卻首次下調,早秈稻、中晚秈稻和粳稻最低收購價首次下降, 并且 2018 年受到稻谷處于庫存高點的影響,國家繼續下調稻谷最低收購價。同樣,小麥的庫存壓力也隨著收儲而不斷增加。2017 年也是小麥實行最低收購價制度以來的第一次下 滑,并在 2018 年持續下降。

2009-2019.9我國玉米和中晚稻現貨價格趨勢(元/噸)

數據來源:公開資料整理

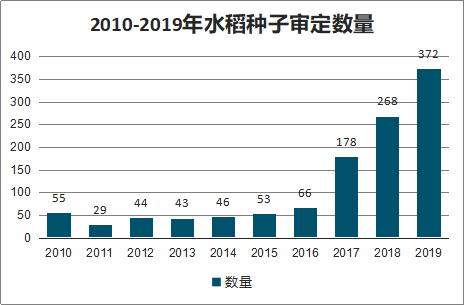

品種審定的開放帶來大量的新品種,造成了同質化的加劇,種子供給大量增加2014 年之前,國內品種審定渠道只有統一試驗。2014 年,育繁推一體化企業可通過綠色通道自主進行生產試驗。之后的審定渠道便不斷開啟,至 2017 年,品種審定共有統一試驗、綠色通道、良種通關、聯合體以及特殊用途品種試驗 5 條渠道。品種審定渠道的增加 為品種帶來了超高速的推進。

品種更新代表著新的投資機會的出現。但同時,在品種更新換代的同時,大量的品種通過國審審定在一定程度上造成了種子品種之間同質化問題的日漸嚴重。雖然國內種子價格仍存在提升空間,但是目前種子品種成井噴狀,新品種多,同質化高,競爭極度激烈,造成了供給過剩的局面,嚴重的抑制了種子價格的提升。

2010-2019年玉米種子審定數量

數據來源:公開資料整理

2010-2019年水稻種子審定數量

數據來源:公開資料整理

3、玉米價格有望穩步提升,小麥和稻谷價格有望觸底

經過 2017-2018 年的玉米連續大幅去庫存,玉米供需結構逐步改善,使得玉米價格觸底回升。從當前來看,玉米產需缺口依然存在,庫存在持續消化,預計 2020-2021 年玉米價格底部振蕩向上,穩步提升。

2016-2019.1玉米價格趨勢(元/噸)

數據來源:公開資料整理

2019 年 10 月 12 日,國家糧食和物資儲備局公布了 2020 年小麥的最低收購價,與 2019 年保持一致;預計稻谷 2020 年收購價大概率也會維持不變。稻谷和小麥的價格有望觸底。

4、雜交玉米種子

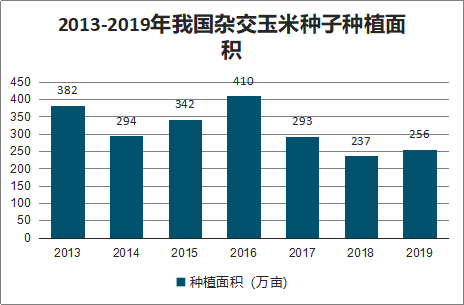

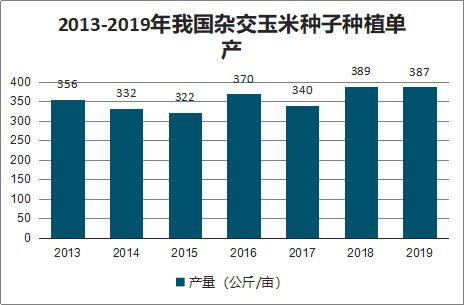

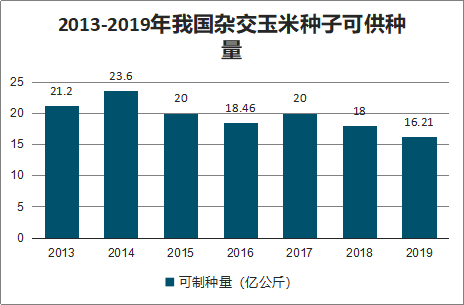

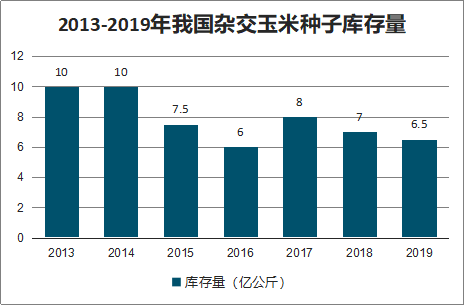

2019 年制種面積 256 萬畝,只比去年增加了 19 萬畝。玉米制種面積在連續兩年大幅調減后,綜合用種面積回升、市場需求回暖、庫存壓力減輕等有利因素,促使企業理性調增了制種面積。而全國平均制種單產達到 387 公斤每畝,處于歷史較高水平。從總供給看,本期末有效庫存為 6.5 億公斤,加上今年新產種子 9.9 億公斤,2020 年總供給量約為 16.4 億公斤。

從總需求看,預計 2020 年玉米商品糧價格穩步回升,玉米種植效益將進一步提高,農民種植積極性增加,同時國家鼓勵生豬養殖將拉動飼用玉米需求有所恢復,預計明年玉米種 植面積仍有所增加,商品種子需求量約為 10.6 億公斤,2020 年期末庫存將下降至 5.5 億公斤。

2013-2019年我國雜交玉米種子種植面積

數據來源:公開資料整理

2013-2019年我國雜交玉米種子種植單產

數據來源:公開資料整理

2013-2019年我國雜交玉米種子制種量

數據來源:公開資料整理

2013-2019年我國雜交玉米種子可供種量

數據來源:公開資料整理

2013-2019年我國雜交玉米種子需種量

數據來源:公開資料整理

2013-2019年我國雜交玉米種子庫存量

數據來源:公開資料整理

5、雜交水稻種子

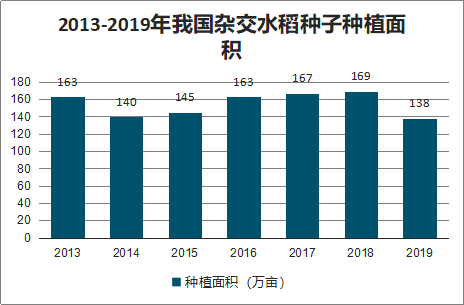

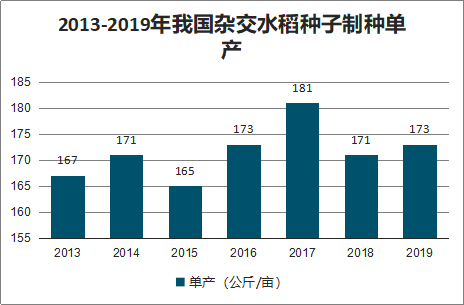

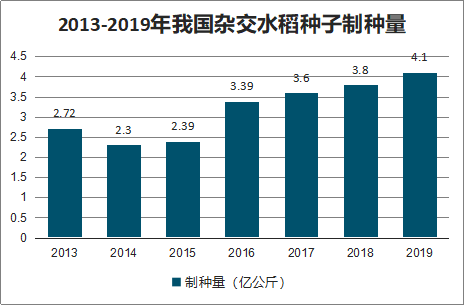

智研咨詢發布的《2020-2026年中國種子行業市場運營模式及競爭策略研究報告》數據顯示:2019 年雜交水稻制種面積 138 萬畝,比 2018 年減少 31 萬畝。單產為 173 公斤/畝,略高于 2018 年的 171 公斤每畝。預計本期新產水稻種子 2.4 億公斤,比 2018 年減少 18%,單 產與總產均逐漸下降至 2015 年水平。

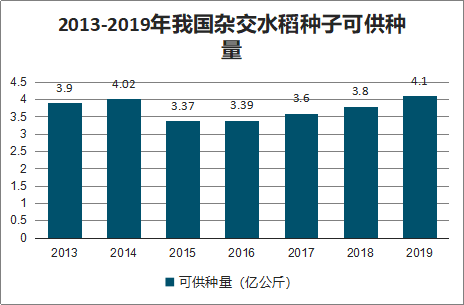

2019 年雜交水稻制種面積大幅回調,單產略高于去年,新收獲種子 2.4 億公 斤,加上期末有效庫存 1.6 億公斤,2020 年可供種子總量約 4 億公斤,比 2019 年略有下降。

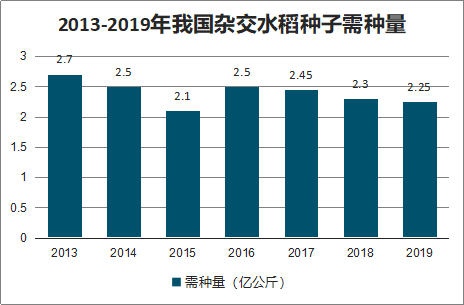

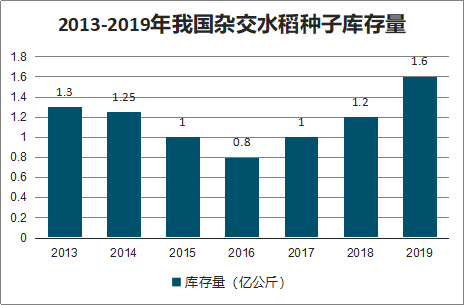

從總需求看,優質常規稻擠壓效應持續,種植面積將繼續增加,稻田綜合種養變向調低水稻種植面積;同時,雖然今年維持去年最低收購價,但是實際收購中部分地區達不到該收 購價格,農民種植水稻的比較效益和積極性持續處于低迷狀態,預計雜交稻種植面積繼續 小幅減少,畝用種量保持穩定。根據調查數據測算,2020 年總用種量在 2.1-2.2 億公斤,出口穩定在約 3000 萬公斤,期末庫存約 1.6 億公斤,與 2019 年基本持平。

2013-2019年我國雜交水稻種子種植面積

數據來源:公開資料整理

2013-2019年我國雜交水稻種子制種單產

數據來源:公開資料整理

2013-2019年我國雜交水稻種子制種量

數據來源:公開資料整理

2013-2019年我國雜交水稻種子可供種量

數據來源:公開資料整理

2013-2019年我國雜交水稻種子需種量

數據來源:公開資料整理

2013-2019年我國雜交水稻種子庫存量

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國種子行業發展動態及投資前景分析報告

《2022-2028年中國種子行業發展動態及投資前景分析報告》共十二章,包含中國種子行業重點企業運營分析,2022-2028年中國種子行業投資機會與風險預測,2022-2028年中國種子企業經營戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢