智研咨詢發(fā)布的《2020-2026年中國嬰幼兒配方奶粉行業(yè)市場前景規(guī)劃及投資盈利預(yù)測報(bào)告》數(shù)據(jù)顯示:2018年國內(nèi)嬰幼兒配方奶粉銷售額為2450億元,同比增長11.2%,銷量為120.9萬噸,同比增長10.2%。隨著國內(nèi)人口紅利消退,未來配方奶粉銷量增速將有所放緩,而受益于高端化產(chǎn)品持續(xù)滲透帶動(dòng)銷售均價(jià)持續(xù)上行,銷售額將繼續(xù)維持穩(wěn)定增長,預(yù)計(jì)2019-2023年 CAGR為 6.9%。

國內(nèi)嬰幼兒配方奶粉銷售額變動(dòng)

數(shù)據(jù)來源:公開資料整理

國內(nèi)嬰幼兒配方奶粉銷量變動(dòng)

數(shù)據(jù)來源:公開資料整理

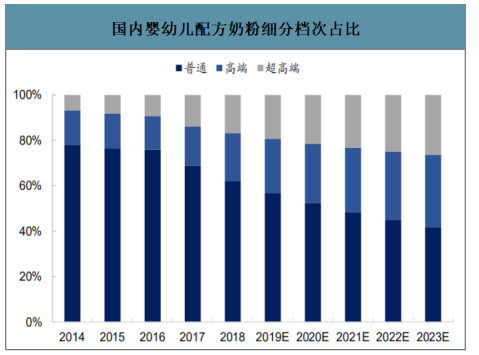

國內(nèi)嬰幼兒配方奶粉細(xì)分檔次占比

數(shù)據(jù)來源:公開資料整理

國內(nèi)嬰幼兒配方奶粉銷售均價(jià)變動(dòng)

數(shù)據(jù)來源:公開資料整理

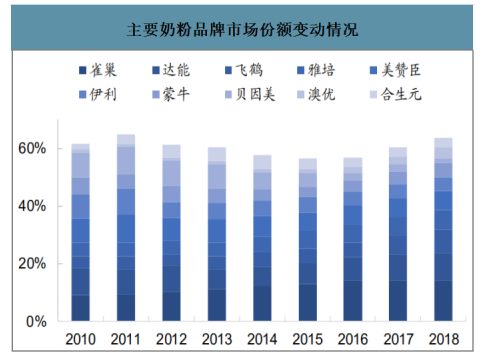

自 2016 年 10 月奶粉注冊制正式實(shí)施以來,受益于政策端的利好,內(nèi)資奶粉品牌份額觸底回升,以飛鶴為代表的國內(nèi)龍頭品牌增長勢頭強(qiáng)勁,外資品牌表現(xiàn)有所分化,如雀巢惠氏、達(dá)能愛他美表現(xiàn)強(qiáng)勁,而美贊臣、雅培等則表現(xiàn)相對(duì)疲軟。

主要奶粉品牌市場份額變動(dòng)情況

數(shù)據(jù)來源:公開資料整理

隨著人口紅利消退,奶粉行業(yè)將逐步進(jìn)入存量博弈階段,“國產(chǎn)品牌向上走,外資品牌向下走”已是行業(yè)未來的主旋律之一。繼續(xù)深挖行業(yè)未來趨勢,在消費(fèi)結(jié)構(gòu)升級(jí)和育兒觀念的推動(dòng)之下,產(chǎn)品細(xì)分和渠道細(xì)分趨勢愈加明顯。

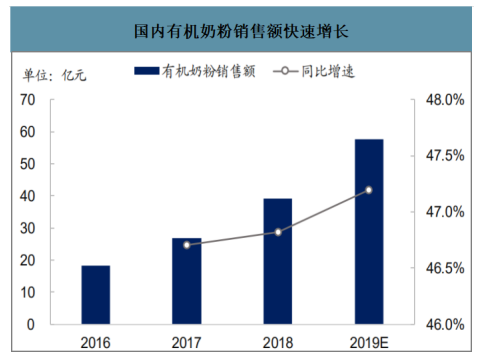

產(chǎn)品細(xì)分:隨著 90 后年輕媽媽群體的擴(kuò)大,其對(duì)母嬰產(chǎn)品細(xì)分化需求日益凸顯,奶粉細(xì)分趨勢明顯,如有機(jī)奶粉、高端科學(xué)配方奶粉等增長潛力較大,2018 年有機(jī)奶粉份額增長 46.8%,增速近 50%,新西蘭品牌 A2 中文標(biāo)簽嬰配奶粉銷量增長 82.6%。消費(fèi)者對(duì)低價(jià)產(chǎn)品的需求逐步弱化,轉(zhuǎn)向?qū)で蟾咂焚|(zhì)和功能化的產(chǎn)品,注重細(xì)分化的產(chǎn)品投入是企業(yè)突圍的關(guān)鍵所在。

渠道細(xì)分:從渠道分布來看,母嬰渠道專業(yè)度高、消費(fèi)者粘性強(qiáng),電商渠道方便快捷、時(shí)效性強(qiáng),對(duì)應(yīng)銷售份額持續(xù)擴(kuò)大,2018 年其占比分別為 52%和 18%,預(yù)計(jì)未來其占比有望提升至60%和26%。由于各個(gè)渠道消費(fèi)者畫像和消費(fèi)情況存在差異性,為全面迎合消費(fèi)者需求,把握渠道特點(diǎn)實(shí)現(xiàn)精準(zhǔn)布局尤為重要。

國內(nèi)有機(jī)奶粉銷售額快速增長

數(shù)據(jù)來源:公開資料整理

國內(nèi)嬰幼兒配方奶粉細(xì)分渠道份額分布

數(shù)據(jù)來源:公開資料整理

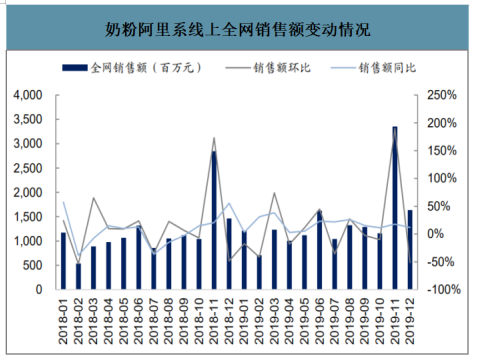

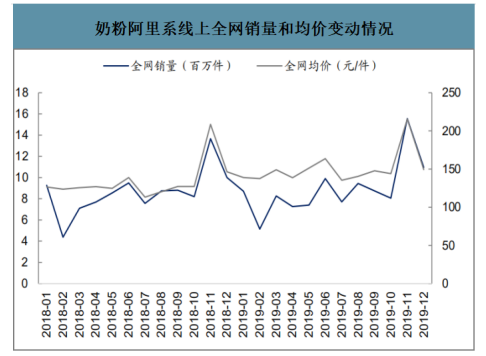

2019 年奶粉阿里系線上全網(wǎng)銷售額為 166.9 億元同增 16.4%,其中銷量同增3.5%,均價(jià)同增 12.5%,實(shí)現(xiàn)量價(jià)齊升,相較于 2018 年市場有所回暖。受原料成本和獲客成本增加等因素影響,加之高端化持續(xù)推進(jìn),2019 年奶粉行業(yè)價(jià)增依然是主線。但是,從行業(yè)角度來看,目前漲價(jià)主要是具有較強(qiáng)話語權(quán)的大型奶粉企業(yè),中小奶粉企業(yè)提價(jià)動(dòng)機(jī)有所欠缺,預(yù)計(jì)未來在頭部品牌的帶動(dòng)之下,奶粉價(jià)格仍存較大提升空間。

奶粉阿里系線上全網(wǎng)銷售額變動(dòng)情況

數(shù)據(jù)來源:公開資料整理

奶粉阿里系線上全網(wǎng)銷量和均價(jià)變動(dòng)情況

數(shù)據(jù)來源:公開資料整理

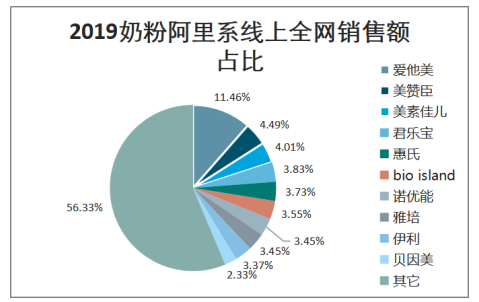

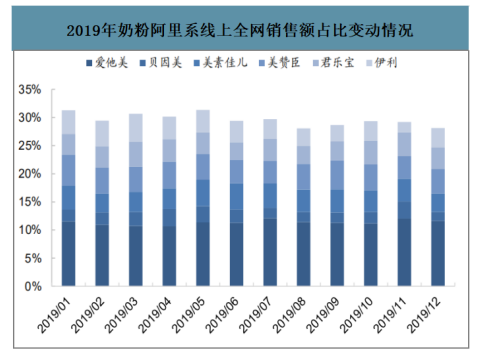

線上奶粉品牌集中度依然分散,2019 年全年行業(yè)品牌 CR3 銷售額合計(jì)占比約為20%,其中外資品牌愛他美/美贊臣/美素佳兒占比分別為11.5%/4.5%/4.0%,相較于2018年均略有提 升,內(nèi)資品牌君樂寶/伊利/貝因美占比為3.8%/3.4%/2.3%,僅君樂寶有所提升。

2019奶粉阿里系線上全網(wǎng)銷售額占比

數(shù)據(jù)來源:公開資料整理

2019年奶粉阿里系線上全網(wǎng)銷售額占比變動(dòng)情況

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國嬰幼兒配方奶粉行業(yè)市場發(fā)展前景及投資規(guī)模預(yù)測報(bào)告

《2022-2028年中國嬰幼兒配方奶粉行業(yè)市場發(fā)展前景及投資規(guī)模預(yù)測報(bào)告》共十五章,包含2017-2021年中國嬰幼兒奶粉負(fù)面事件影響分析,2022-2028年中國嬰幼兒奶粉行業(yè)發(fā)展趨勢預(yù)測與策略分析,2022-2028年中國嬰幼兒奶粉行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場規(guī)模、競爭格局及發(fā)展趨勢:末端物流市場需求持續(xù)旺盛,派送場景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運(yùn)行業(yè)貨運(yùn)量、運(yùn)價(jià)、重點(diǎn)企業(yè)運(yùn)力分析:中國海洋貨運(yùn)量穩(wěn)健增長凸顯核心引擎地位,港口能效升級(jí)護(hù)航貿(mào)易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業(yè)相關(guān)政策匯總、產(chǎn)業(yè)鏈、供需現(xiàn)狀、競爭格局及未來發(fā)展趨勢分析:供需兩端均呈現(xiàn)高景氣態(tài)勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展前景:智慧城市軌道交通市場規(guī)模達(dá)698.36億元,技術(shù)融合驅(qū)動(dòng)行業(yè)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)