一、供需:消毒液產能過剩,下游需求廣泛

1、國內消毒液低端產品過剩,高端產品依賴進口

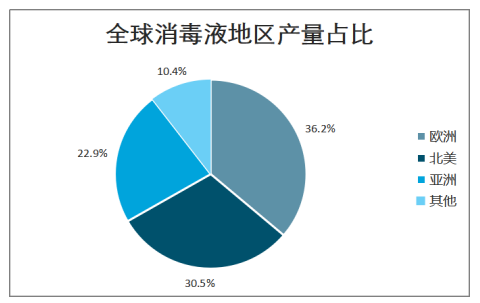

全球范圍內歐美國家消毒液普及較早,產量全球占比最大。國外發達國家消毒液大量生產和使用在八九十年代就已經普及了,國內在2003年以前消毒液在家庭中的普及率幾乎為零,消費意識薄弱,消毒液使用成本高和對消毒液副作用的擔心限制了國內消毒液的普及。當前北美和歐洲消毒液產量接近全球總產量的60%,其中歐洲消毒液產量占比為 31.3%,北美消毒液產量占比26.4%,其次是亞洲,占比約為19.8%,主要是傳統消毒液。

非典之后國內消毒液經歷黃金發展十年,消毒液行業起步并迅速擴張。2003年非典之后,國內隨著醫用消毒用量增加和消毒意識的提升,消毒液逐漸在家庭中有所普及,市場規模保持較高增速,從國內醫用消毒設備和器械來看,在2003-2010 年期間,固定資產投資額增速都達到了100%左右,從2013年以來,國內消毒液市場增速平穩,2018年我國消毒液市場規模達到105億元,并以每年 5%的增速穩定增長。

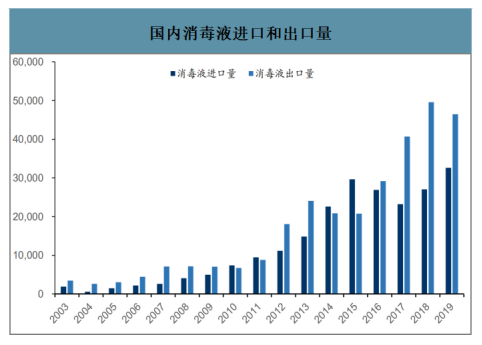

國內消毒液進出口同時存在,反映了當前國內低端消毒液產能過剩,高端消毒液供不應求。2015 年之前國內消毒液進口量逐漸增長,主要由于醫療用高端消毒液多以依賴進口,與此同時我國中低端消毒液出口量也隨著產量增長逐漸增加,2015年之后隨著國產高端高標準消毒液產量的增加,國內消毒液進口增速有所緩和,2018年國內消毒液進口2.7萬噸,出口 5萬噸左右。

全球消毒液地區產量占比

數據來源:公開資料整理

2013-2018年國內消毒液市場規模

數據來源:公開資料整理

國內消毒液進口和出口量(噸)

數據來源:公開資料整理

2、消毒液下游藍海市場,醫療下沉促進需求增長

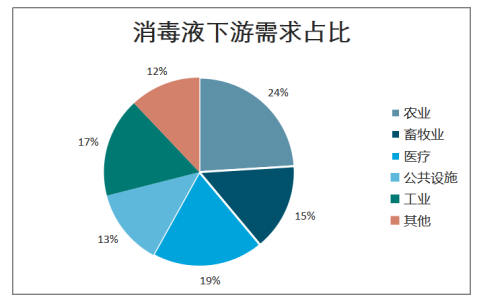

消毒液行業市場需求廣泛,應用場景極為豐富,下游需求遍布農業生產、醫療消毒、工業殺菌、公共污水處理等各個環節,其中農業、醫療和工業應用最廣,下游需求占比分別為 24%、19%和 17%。其余的畜牧業、公共設施等占比分別為 15%和13%。

生活常用的消毒液中,含氯消毒液因低廉的價格和較好的適用范圍,使用最為廣泛,占到達到 1/4,其次是含醇類消毒液,在醫用方面占比較大,總的占到達到 18%,代表產品有甲醇、乙二醇等,其次是含醛類消毒液、含碘類消毒液和酚類消毒液,占比在 10%-15%之間。

消毒液下游需求占比

數據來源:公開資料整理

國內各種消毒液市場份額

數據來源:公開資料整理

隨著近些年環保措施日趨嚴格,過氧化氫等清潔消毒液需求增速加快。含氯化合物產物對環境污染較大,乙醇消毒液中硫酸催化劑也有一定的污染,相比之下,過氧化氫消毒液(雙氧水)最為環保,其性質活潑可以直接分解成水,其應用場景逐漸增強。廣泛應用于造紙、紡織、化學品的合成、軍工、電子、食品加工、醫藥、化妝品、環境保護、冶金等諸多領域。

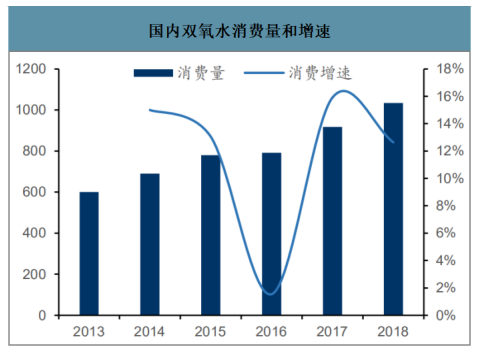

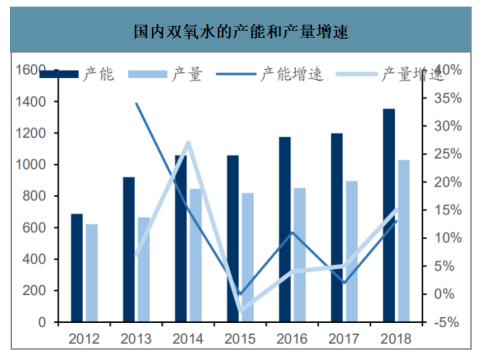

近些年,雙氧水產量和需求量同比較快增長。隨著城鎮和鄉村環境治理加速,雙氧水在城鎮污水處理的應用逐漸廣泛。2018年國內雙氧水消費量為 1034萬噸,同比增速 13%。雙氧水產能和產量也隨之增長,2018年國內產能1355萬噸,產量 1029 萬噸,產能利用率達到了76%,產能和產量增速也都達到15%左右。

國內雙氧水消費量和增速(萬噸,%)

數據來源:公開資料整理

國內雙氧水的產能和產量增速(萬噸,%)

數據來源:公開資料整理

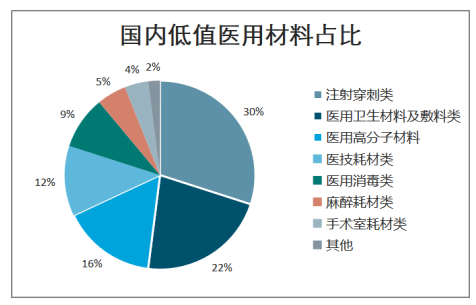

伴隨著我國醫用低耗材市場的高速增長,醫用消毒液行業也呈現快速發展。醫用耗材是指病人治療中使用的醫用材料,從價值上講,醫用耗材又分為高值醫用耗材和低值醫用耗材,低值醫用耗材多指在臨床上普遍使用的價值較低的一次性耗材,如紗布、口罩、棉簽、醫用酒精等。其中注射穿刺類和醫用衛生材料產品占比最高,合計占比達到 50%左右。

在當前經濟穩步增長,生活水平和醫療條件逐步提高的條件下,低值耗材品市場呈現高速發展。2018 年低值醫療耗材市場規模達到 641 億元,2015-2018 年增速平穩,年均同比增速達到 30%左右。其中醫療消毒類產品占比達到 10%左右,市場規模在 60 億元左右。

國內低值醫用材料占比

數據來源:公開資料整理

國內低值醫用耗材市場規模和增速

數據來源:公開資料整理

3、消毒液行業集中度低,消費市場決定地域分布

消毒液行業制造門檻較低,行業集中度較低。消毒液是一個傳統化工行業,產品制備工藝成熟,門檻較低,所以企業較為分散。在天眼查中,查詢“消毒液”,可以看到有將近 20000 萬家企業。單北京就有 100 多家消毒液廠商,但產值超千萬的不到十家,河南省生產次氯酸鈉的廠商就有 23 家,極其分散。

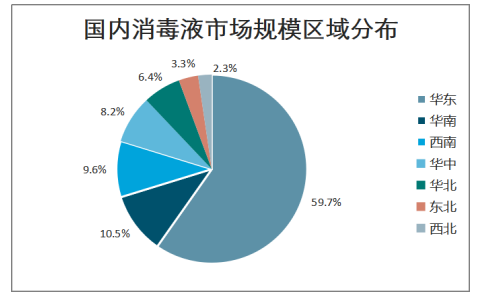

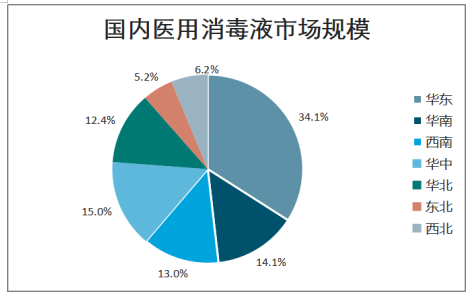

消毒液地域分布依賴下游消費市場,華東地區消毒液行業占比超一半。消毒液是需求驅動行業,產能嚴重依賴于下游消費市場,其中華東沿海地區人口密集,消費需求旺盛,華東地區疊加農業、工業和醫用消毒旺盛需求,消毒液市場規模占比達到60%。其中在醫用消毒市場華東占比達到 34%,華中占比 15%。隨著我國城鎮化建設速度加快,我國醫療機構將向三四線城市傾斜,三四線區域對醫用消毒液的市場需求將會有較大的提升,但是短期之內對于整體醫用消毒市場需求有限,難以對需求區域發生本質的改變。

中國醫用消毒液所屬行業企業數量(家)

數據來源:公開資料整理

國內消毒液市場規模區域分布

數據來源:公開資料整理

國內醫用消毒液市場規模

數據來源:公開資料整理

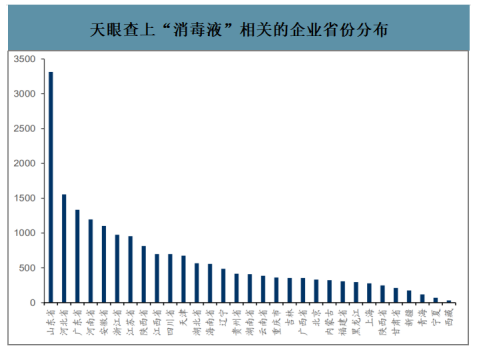

從省份分布來看,消毒液相關企業主要分布在靠近原材料、人口大省和消費大省。根據天眼查上數據來看,與消毒液有關的企業中,山東省中企業最多,達到3313家,主要因為山東省是化工行業聚集的省份,具有原材料優勢,其余消毒液相關企業數量前十的省份中,河南、安徽、四川屬于人口大省,浙江、江蘇和廣東屬于消費大省,不僅體現在經濟發達,更體現在醫療消毒液、工業消毒液需求旺盛。

天眼查上“消毒液”相關的企業省份分布(家)

數據來源:公開資料整理

二、疫情喚醒公眾消毒意識,看好行業長期發展

1、當前疫情依舊嚴峻,消毒需求短期難以下降

此次新冠肺炎疫情傳染性強,波及范圍更廣。此次新冠肺炎起源于武漢,位處國家交通核心樞紐,病毒潛伏期也可以進行傳播,同時爆發時間位于春運前后,人口流動性增大,疫情擴展速度快范圍廣。截止 2 月 10 日 24 時,全球范圍內疫情已波及全球 4 大洲,共計 25 個國家,國內疫情波及全國 34 個省、自治區和直轄市(含港澳臺)全國,病例超 100 個的省份達 20 個。

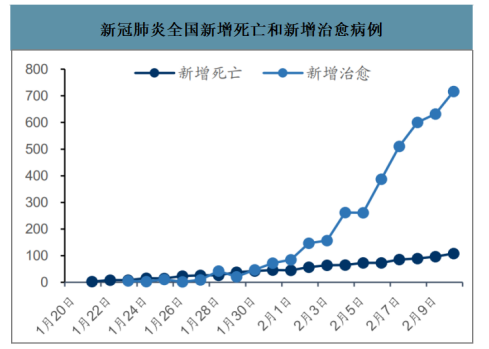

當前全國除湖北省外地區新增確診病例連續一周呈下降態勢,疫情得到較好控制。據國家衛健委報道,2 月 10 日 0—24 時,全國 31 個省市自治區新增確診病例 2478例,其中湖北 2097 例,新增重癥病例 849 例,新增死亡病例 108 例,新增疑似病例 3536例。截至 2 月 10 日 24 時,據 31 個省(自治區、直轄市)和新疆生產建設兵團報告,現有確診病例 37626 例(其中重癥病例 7333 例),累計治愈出院病例 3996 例,累計死亡病例 1016 例,累計報告確診病例 42638 例,現有疑似病例21675 例。

后續疫情還會持續一段時間,消毒液需求將伴隨醫療和后續消毒持續較長時間。當前疑似病例連續兩天出現明顯下滑,說明新增疑似病例已經小于解除疑似的病例。根據國家衛健委代表的發言,后續湖北以外疫情十日后或達到拐點,真正意義上實現確診病例數和疑似感染人數的下降,武漢等重災區則需要一個月時間。在此期間,醫療防護和消毒液用量也會在較長的一段時間持續增加,在疫情結束后,各地區也會采取全面消毒措施,加大消毒液的需求用量。

新冠肺炎全國新增確診和新增疑似病例

數據來源:公開資料整理

新冠肺炎全國新增死亡和新增治愈病例

數據來源:公開資料整理

新冠肺炎全國累計確診和累計疑似病例

數據來源:公開資料整理

新冠肺炎全國累計死亡和累計治愈病例

數據來源:公開資料整理

2、從消毒液“一瓶難求”看,化工物流服務行業加速滲透

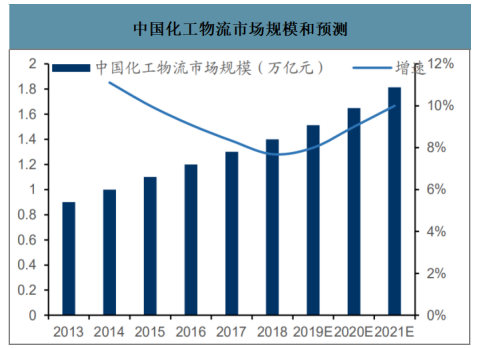

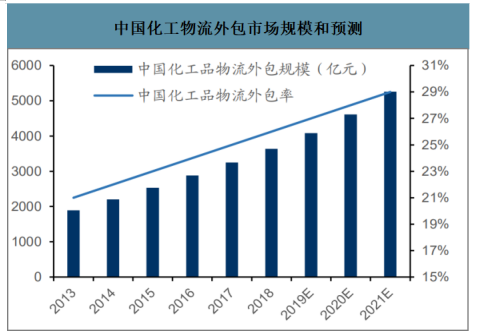

智研咨詢發布的《2020-2026年中國消毒液行業投資潛力分析及市場規模預測報告》數據顯示:2018 年中國化工物流市場份額約為 1.4 萬億元,同比增長 7.69%,但 2013-2018 年年均增速仍保持在 10%左右。預計化工物流市場將是隨著化工行業回暖而上升,給予 2019/2020/2021 年增速8%/9%/10%,預計到 2021 年化工物流行業市場規模將達到 1.8 萬億元。2013 年中國化工物流外包率為 21%,2018 年增至 26%, 當前物流外包行業市場規模為 3600 億元左右,照此速度預計到 2021 年外包率將達到 29%,按此預測2021年化工物流外包行業市場份額將達到 5257 億元。

中國化工物流市場規模和預測

數據來源:公開資料整理

中國化工物流外包市場規模和預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國消毒液行業發展前景分析及市場需求預測報告

《2026-2032年中國消毒液行業發展前景分析及市場需求預測報告》共十三章,包含2026-2032年消毒液行業投資價值與風險防范分析,消毒液行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國皮膚清洗消毒液行業全景簡析:疫情過后消毒健康意識逐漸樹立,行業迎來高速發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中國消毒液行業現狀及競爭格局分析:公共衛生意識提升促進行業發展,企業競爭進一步加劇[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)