簾子布是重要的輪胎用骨架材料。簾子布是用強力股線作經,用中、細支單紗作緯,織制的輪胎用骨架織物,因其經線排列緊密,緯紗排列稀疏,形似簾子而得名。經線(又稱簾子線)承受負荷,緯紗固定經線位置。簾子布使輪胎等橡膠制品可以承受巨大壓力、沖擊負荷和強烈震動,從而提高輪胎等制品的使用性能和延長使用壽命。自十九世紀末充氣輪胎發明以來,簾子布行業從無到有,并蓬勃發展至今。簾子布的編織材料也從最初的亞麻、帆布,逐漸演變并發展至目前的以滌綸、錦綸為主體,少量為粘膠的格局。

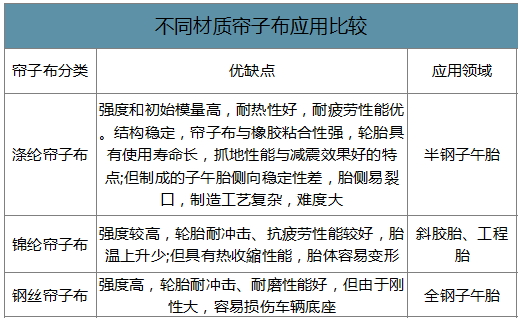

不同材質簾子布應用比較

數據來源:公開資料整理

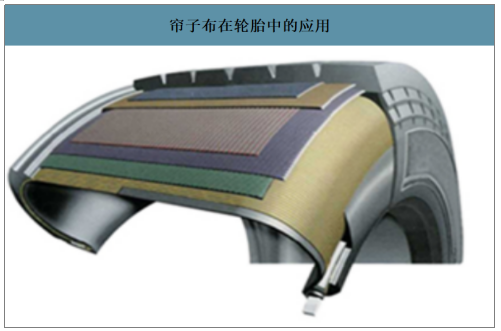

簾子布在輪胎中的應用

數據來源:公開資料整理

一、供給端:行業龍頭持續布局,鞏固龍頭地位

滌綸簾子布行業龍頭持續布局,鞏固龍頭地位。作為全球汽車產業鏈的一環,簾子布行業的發展也與汽車行業發展類似,經歷了從歐美興起,再到日韓崛起,以及中國等發展中國家加入競爭的產業發展過程。在這一過程中,歐美企業由于設備老化、人員成本較高,導致競爭力下降逐漸退出行業競爭舞臺的中央。2017年,老牌滌綸簾子布生產企業DuraFiber宣布將關閉位于美國的工廠。而泰國的Indorama則接連收購了位于歐洲的GlanzstoffGroup、位于墨西哥和法國的DuraFiber工廠。2018年6月,行業龍頭曉星新材料決定在越南修建新的簾子布工廠,從而擴大其全球市場份額。海利得于2019年投產1.5萬噸/年簾子布產能。未來競爭中,產業鏈一體化企業或將脫穎而出。2019年1-11月我國簾子布的產量為56.7萬噸,同比降低7.7%,汽車市場景氣度的持續下滑對上游的簾子布市場產生了一定的影響。

全球滌綸簾子布行業龍頭持續布局鞏固龍頭地位

數據來源:公開資料整理

二、需求端:下游需求持續看好

智研咨詢發布的《2020-2026年中國簾子布行業市場潛力分析及投資機會研究報告》數據顯示:滌綸簾子布需求端增長主要受益于子午線輪胎增長。由于可以顯著提高輪胎耐疲勞性、降低行駛生熱,滌綸簾子布被廣泛的應用于子午線輪胎的加工和制造過程,從而提高使用壽命和高速性能。隨著我國汽車工業持續發展,我國輪胎工業進步迅速,子午化率不斷提高。2018年1-10月,我國橡膠輪胎外胎總產量為7.1億條,子午線輪胎總產量為5.4億條,子午化率為75.9%,而2008年我國子午化率僅為47.1%,十年時間大幅提高28.7個百分點。但發達國家的輪胎子午化率幾乎為100%,我國子午化率仍有較大提升空間。而在這一過程中,滌綸簾子布將逐漸替代部分錦綸簾子布和粘膠簾子布的市場份額,其需求增長速度將明顯高于輪胎工業的增長率。

我國輪胎子午化率仍有較大提升空間

數據來源:公開資料整理

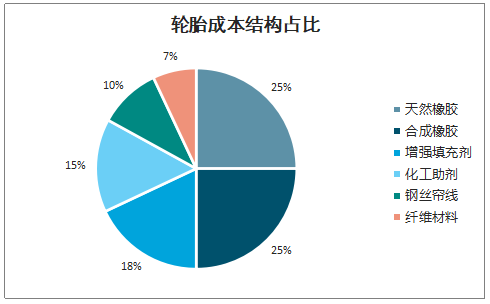

輪胎成本結構占比

數據來源:公開資料整理

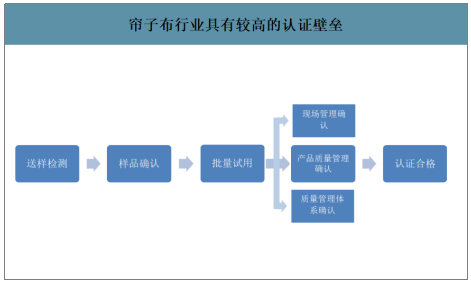

簾子布行業具有較高的認證壁壘。簾子布作為重要的輪胎骨架材料,不僅與輪胎和車輛的使用安全密切相關,而且直接關乎駕駛人員與乘客的生命安全。因此,每個輪胎制造商對于采購的簾子布原材料都會經過嚴格的認證,特別是國際一線的高端品牌輪胎,對于產品的認證周期更長,一般需要經歷兩年左右,批量采購則需要更長的時間。

簾子布行業具有較高的認證壁壘

數據來源:公開資料整理

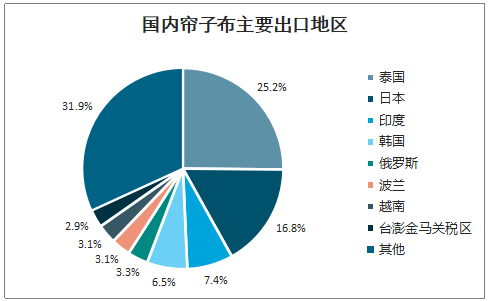

滌綸簾子布出口受中美貿易關系緊張帶來的關稅影響。我國出口美國的滌綸簾子布基礎關稅為8.8%,2019年美國對原產自中國的滌綸簾子布加征25%關稅,使得國內簾子布業務在國際競爭中處于劣勢,對銷量產生一定影響。2019年1-11月,我國滌綸簾子布總出口量為11.2萬噸,其中泰國、日本、印度、韓國是我國最大的簾子布出口國。美國占我國滌綸簾子布總出口量的1.9%,出口量為0.21萬噸。

國內簾子布主要出口地區

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國簾子布行業市場運行態勢及投資潛力研判報告

《2026-2032年中國簾子布行業市場運行態勢及投資潛力研判報告 》共九章,包含中國簾子布行業優勢生產企業競爭力分析,2026-2032年中國簾子布行業發展前景預測分析,2026-2032年中國簾子布業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國簾子布行業發展現狀分析:平均產值為15436.92萬元,同比增長10.6%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)