空調行業的長期發展空間源自于保有量及消費者的收入水平,短期景氣度則取決于地產、天氣、經濟景氣(消費動力)、庫存(工廠+渠道)及政策。長期來看,上一輪政策補貼期所銷售空調的更新換代需求正在孕育,內銷中樞已經上升至新臺階;短期來看,除了地產竣工帶來的正向拉動以及消費動力方面負面因素正在逐步消除外,在庫存及天氣方面也有邊際利好出現:

(1)庫存:深化執行“T+3”及訂單制美的集團、海爾智家的渠道庫存

2018年以來始終維持良性水平;目前仍堅守“淡季壓貨,旺季出貨”傳統模式的格力電器在新冷年的出貨政策也更為溫和,行業當下整體渠道庫存壓力對比2018年同期有所釋放,雖然較之正常年份的庫存水位仍略高一籌,但整體可控。

(2)天氣:雖然來年夏季天氣難以準確預判,但2018/2019年因臺風、厄爾尼諾效應等影響已經連續兩年經歷涼夏或多雨等負面氣候,從概率視角判斷,我們認為在2020連續第三年經歷負面天氣的可能性較低。若遇到炎夏利好,則過去兩年積聚的需求有望一次性爆發,從而推升空調內銷量再上一個臺階。

核心城市夏季氣溫呈現周期性波動

數據來源:公開資料整理

(3)政策:根據全國能源基礎與管理標準化技術委員會公告,最新《房間空氣調節器能效限定值及能效等級》已通過審查,正在報批國家標準化管理委員,有望在2019年底或2020年初正式發布實施。新標準征求意見稿對空調能效標準有顯著提升。若按照新標準要求,目前零售占比合計接近30%的二三級定頻空調將全部被淘汰,一級定頻與三級變頻也是潛在淘汰對象。政策加速淘汰行業低價產品,高能效高價格產品占比提升,將有效助力行業整體均價水平提升。在新能效的競爭中,龍頭基于規模制造、成本優勢及產業鏈縱向一體化,優勢將更加突出。

最新空調能效標準征求意見稿中的空調(定頻和變頻)能效標準劃分

數據來源:公開資料整理

(4)全年出貨量基本持平,價格戰推動均價下行

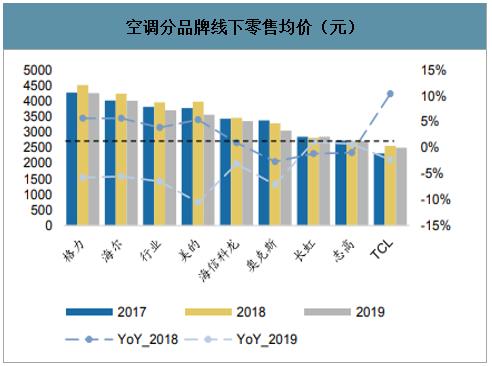

智研咨詢發布的《2020-2026年中國家用空調行業市場現狀調研及未來發展前景報告》數據顯示:空調全年內外銷出貨量基本持平,線上零售量增長明顯好于線下。其中美的以T+3為基礎推動了更為高效的零售模式,對終端價格進行了下調份額上得到明顯提升。雙十一后格力借由電商促銷活動大幅調整了三級能效機型的零售價格,此舉一方面旨在應對美的的降價行為奪回份額,另一方面也為2020年空調新能效標準的實施準備,隨后美的、海爾等品牌價格也進行了跟隨。受此影響,空調行業線上、線下整體均價均有所下行,同時年末零售量增速環比明顯提升。

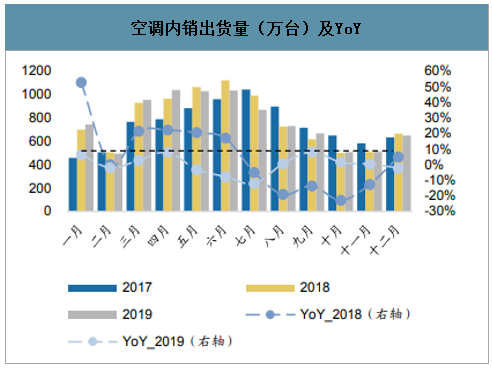

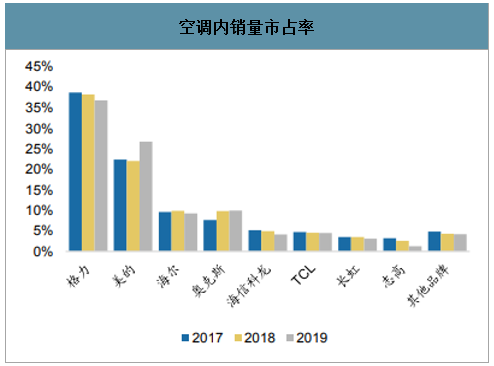

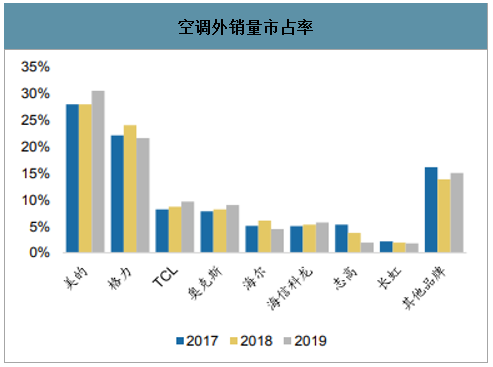

出貨情況:2019年空調總銷量15063萬臺,同比下降0.7%,其中內銷9216萬臺,同比下降0.7%,外銷5846萬臺,同比下降0.8%。重點品牌格力、美的、海爾、奧克斯內銷份額分別同比-1.4pct、+4.7pct、-0.7pct、+0.1pct;外銷份額分別同比-2.5pct、+2.6pct、-1.6pct、+0.4pct。

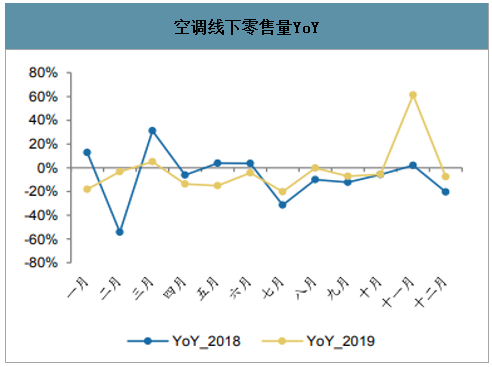

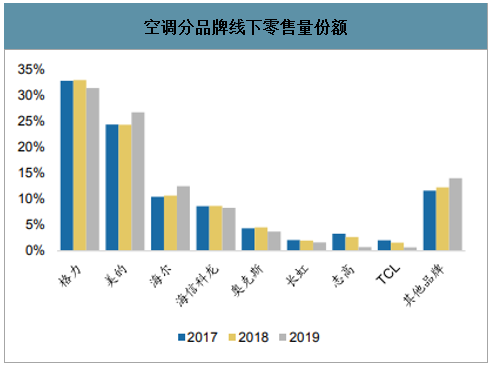

線下零售情況:2019年零售量同比下滑5.1%,零售額同比下滑10.1%,零售均價3700元,同比下降7.0%。其中格力、美的、海爾、奧克斯零售量份額分別同比-1.5pct、+2.4pct、+1.8pct、-0.8pct,終端市場CR3進一步提高。

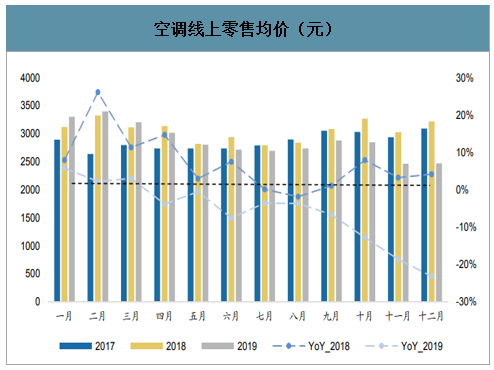

線上零售情況:2019年線上零售量同比上升25.8%,零售額同比上升17.6%,零售均價達到2777元,同比下降6.5%。

全渠道零售情況:2019年全渠道零售量同比增加5.7%,零售額同比減少1.6%,零售均價同比下降6.9%。

空調內銷出貨量(萬臺)及YoY

數據來源:公開資料整理

空調外銷出貨量(萬臺)及YoY

數據來源:公開資料整理

空調內銷量市占率

數據來源:公開資料整理

空調外銷量市占率

數據來源:公開資料整理

空調線下零售量YoY

數據來源:公開資料整理

空調線下零售額YoY

數據來源:公開資料整理

空調分品牌線下零售量份額

數據來源:公開資料整理

空調分品牌線下零售均價(元)

數據來源:公開資料整理

空調線上零售量YoY

數據來源:公開資料整理

空調線上零售額YoY

數據來源:公開資料整理

空調線上零售均價(元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國空調行業市場現狀分析及發展前景研判報告

《2026-2032年中國空調行業市場現狀分析及發展前景研判報告》共十二章,包含空調行業投資環境分析,空調行業投資機會與風險,空調行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢