銅箔在鋰電池結構中充當負極活性材料的載體和負極集流體。典型鋰離子電池結構主要包括正極、負極、電解液和隔膜四部分。鋰電池充電時,加在電池兩極的電勢迫使正極的嵌鋰化合物釋放出鋰離子,通過隔膜后嵌入片層結構的石墨負極中;放電時鋰離子則從片層結構的石墨中析出,重新和正極的嵌鋰化合物結合,鋰離子實現移動,產生電流。銅箔由于具有良好的導電性、柔韌性和適中的電位,耐卷繞和輾壓,制造技術成熟,且價格相對低廉,在此過程中便充當石墨等負極活性材料載體,同時作為負極集流體,將電池活性物質產生的電流匯集起來,以產生更大的輸出電流。鋰電銅箔質量和成本分別約占典型鋰電池總質量和總成本的13%和8%左右,是鋰電池中的關鍵材料之一。

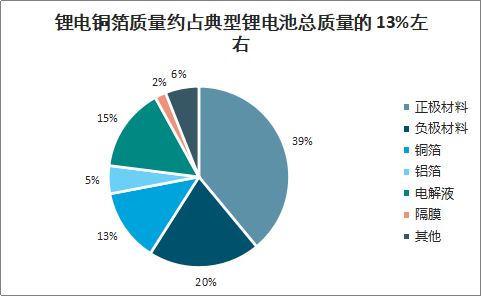

鋰電銅箔質量約占典型鋰電池總質量的13%左右

數據來源:公開資料整理

鋰電銅箔成本約占典型鋰電池總質量的8%左右

數據來源:公開資料整理

一、鋰電銅箔需求情況預測

鋰電銅箔作為動力鋰電池的關鍵原材料,其綜合物理、化學性能會對鋰電池性能將產生直接或間接影響。

鋰電銅箔的抗拉強度及伸長率、表面粗糙度、厚度均勻性孔隙率等性能指標,會對鋰電池的的成品率、可操作性電池容量、內阻和循環壽命等產生重要影響。整體來看,鋰電銅箔厚度向輕薄化發展,抗拉強度和延伸率向更高發展、表面粗糙度向更低發展、抗氧化性和耐蝕性向更強發展。

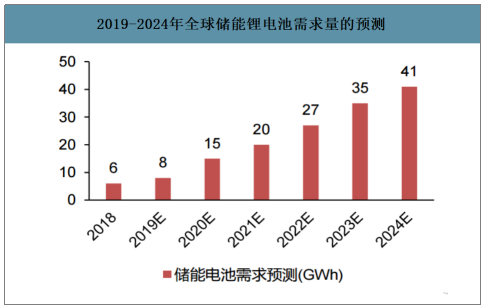

鋰電池應用場景分為動力、3C數碼和儲能等三個應用領域。(1)動力。在新政策情形下(NewPolicyScenario,NPS),2020-2022年全球動力鋰電池需求量將分別達到216GWh,284GWh和357GWh,2025年預計將達633GWh,2030年將超1.3TWh;(2)3C數碼。預計2020-2022年全球3C消費市場較為疲軟,產品出貨量以穩為主。2018年全球3C數碼鋰電池出貨量為68.3GWh,考慮到全球3C數碼產品增速乏力,預計2019-2022年全球3C數碼鋰電池出貨量保持在70GWh左右。;(3)儲能。預測2020-2022年全球儲能用鋰電池的需求量將分別達到15GWh、20GWh和27GWh。預計2020-2022年全球鋰電需求量或將分別達300、373和453GWh,年均復合增速為23%。

2019-2030年全球動力鋰電池需求量的預測

數據來源:公開資料整理

2019-2024年全球儲能鋰電池需求量的預測

數據來源:公開資料整理

預計20-22年全球鋰電需求量或將分別達300、373和453GWh(單位:GWh)

數據來源:公開資料整理

6微米銅箔滲透率提升在成本方面已具備條件。相較8微米鋰電銅箔,采用6微米和4微米鋰電銅箔可提升鋰電池5%、11%的能量密度。根據鋰電池能量密度計算公式:質量能量密度=電池容量/電池質量,即可通過電池容量恒定時減少電池質量,或保持電池質量不變而提升電池容量兩種方式來提升能量密度。

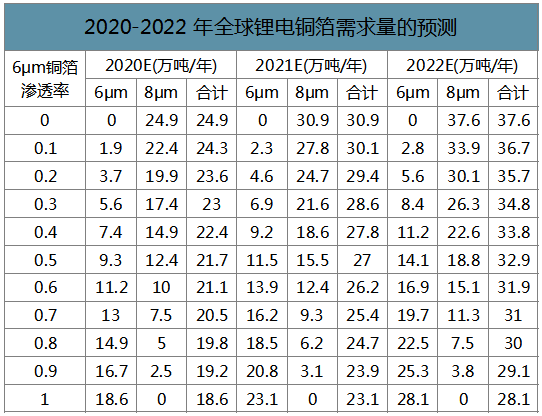

2020-2022年全球鋰電銅箔需求量的預測

數據來源:公開資料整理

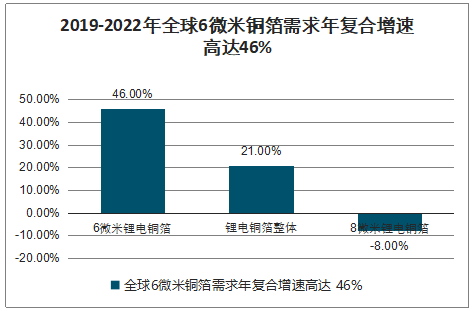

若假設2019-2022年全球6微米銅箔滲透率分別為50%、60%、70%和80%,且假設3C數碼和儲能電池6微米銅箔滲透率與動力電池一致,則到2022年,全球鋰電銅箔需求量將達30萬噸/年,年復合增速達21%,其中6微米銅箔需求量將達23萬噸/年,年復合增速達46%。

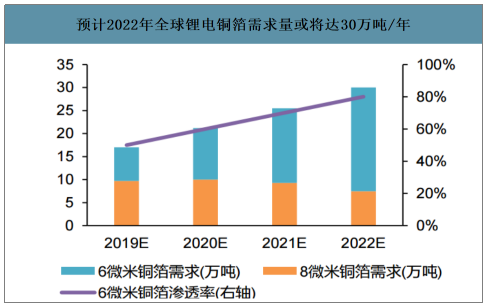

預計2022年全球鋰電銅箔需求量或將達30萬噸/年

數據來源:公開資料整理

2019-2022年全球6微米銅箔需求年復合增速高達46%

數據來源:公開資料整理

二、鋰電銅箔供給情況預測

智研咨詢發布的《2020-2026年中國鋰電銅箔行業市場經營管理及競爭策略建議報告》數據顯示:2019年底全球鋰電銅箔總產能近34萬噸,其中6微米以下銅箔占比40%,2019-2022年全球鋰電銅箔總產能年復合增速近18%。截止至2019年底,全球鋰電銅箔總產能預計約為33.74萬噸/年,其中6微米以下銅箔產能約為13.55萬噸,占比為40.2%;2020-2022年底,全球鋰電銅箔總產能還將分別增加至45.79、52.29和54.79萬噸/年,2019-2022年全球鋰電銅箔總產能年復合增速約為17.5%。

2019年產能、2020-2022年新建產能情況

數據來源:公開資料整理

2019年底中國大陸、韓國鋰電銅箔產能合計高達84%,2020-2022年鋰電銅箔新增產能也主要來自這兩個地區。截止2019年底,中國大陸、韓國、日本、中國香港/中國臺灣鋰電銅箔產能占比分別達69%、15%、10%和6%,中國大陸和韓國是鋰電銅箔主要產區;從2020-2022年鋰電銅箔產能增量看,主要增量也均來自中國大陸地區和韓國,2020-2022年鋰電銅箔產能增量分別為6.0、9.3和4.5萬噸,其中中國大陸新增產能占比均在80%左右。

全球2019年產能、2020-2022年新建產能情況

數據來源:公開資料整理

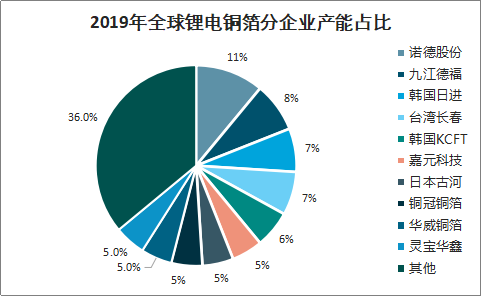

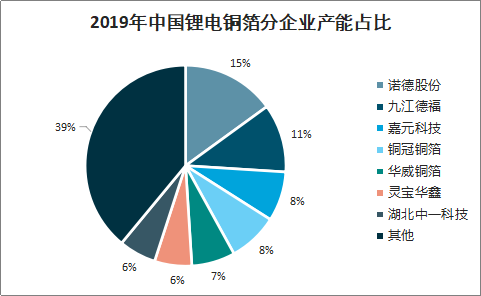

截止至2019年底,國內諾德股份、九江德福、嘉元科技,韓國日進、KCFT(原LSMtron)以及中國臺灣長春集團的鋰電銅箔產能排名全球前列。從全球看,截止至2019年底,大陸地區諾德股份和九江德福產能排名前兩位,合計占比達19%;韓國日進和KCFT則分別排名第三和第五位,合計占比達13%;中國臺灣地區長春集團鋰電銅箔產能排名全球第四,占比達7%。從國內看,截止至2019年底,諾德股份、九江德福、嘉元科技、銅冠銅箔產能占比均在8%以上,為第一梯隊;華威銅箔、靈寶華鑫和湖北中一科技產能占比均在4%以上,為第二梯隊。

2019年全球鋰電銅箔分企業產能占比

數據來源:公開資料整理

2019年中國鋰電銅箔分企業產能占比

數據來源:公開資料整理

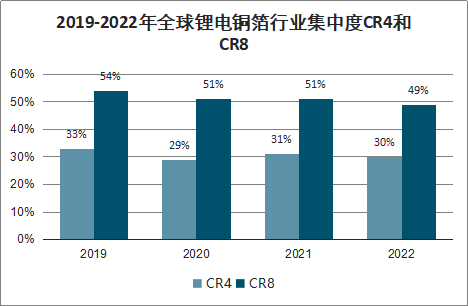

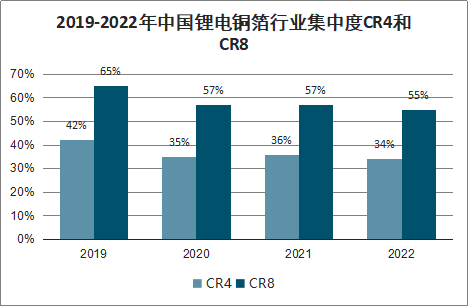

2020-2022年,全球鋰電銅箔行業CR4基本穩定在30%左右,CR8基本穩定在50%左右。而從國內市場看,2020-2022年行業CR4基本穩定在35%左右,CR8基本穩定在56%左右。因此,盡管供給不斷擴大,但2020-2022年全球及國內鋰電銅箔競爭格局并未明顯惡化,龍頭效應顯著。

2019-2022年全球鋰電銅箔行業集中度CR4和CR8

數據來源:公開資料整理

2019-2022年中國鋰電銅箔行業集中度CR4和CR8

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電銅箔行業競爭格局分析及投資發展研究報告

《2026-2032年中國鋰電銅箔行業競爭格局分析及投資發展研究報告》共十四章,包含鋰電銅箔企業制定“十四五”發展戰略研究分析,鋰電銅箔行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國鋰電銅箔?行業產業鏈圖譜、發展現狀、出貨量、競爭格局及未來發展趨勢研判:規模邁入百萬噸級,超薄化主導升級方向[圖]](http://img.chyxx.com/images/2026/0217/0e1332d3074d039d1ac9e644634652a71002ee13.png?x-oss-process=style/w320)

![2023年中國鋰電銅箔行業發展趨勢:行業走向多元化、高密度、超薄化;高端銅箔是未來發展方向[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中國鋰電銅箔行業發展環境(PEST)分析:新能源汽車行業的快速發展,利好行業持續擴容[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國鋰電銅箔行業重點企業(諾德股份vs嘉元科技)對比分析:業務毛利率均高于20%[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國鋰電銅箔行業全景速覽:下游行業推動鋰電銅箔逐漸“薄化”[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)