IGBT(Insulated Gate Bipolar Transistor)即絕緣柵雙極型晶體管,是由 BJT 和 MOSFET 組成的復合功率半導體器件,既具備 MOSFET 的開關速度高、輸入阻抗高、 控制功率小、驅動電路簡單、開關損耗小的優點,又有 BJT 導通電壓低、通態電流大、 損耗小的優點,在高壓、大電流、高速等方面有突出的產品競爭力,已成為電力電子領 域開關器件的主流發展方向。

作為一種新型電力電子器件,IGBT 是國際上公認的電力電子技術第三次革命具代 表性的產品,是工業控制及自動化領域的核心元器件,能夠根據工業裝置中的信號指令 來調節電路中的電壓、電流、頻率、 相位等,以實現精準調控的目的,廣泛應用于電 機節能、軌道交通、智能電網、航空航天、家用電器、汽車電子、 新能源發電、新能 源汽車等領域。隨著新能源汽車的發展以及變頻白色家電的普及,IGBT 的應用優勢逐步凸顯,它不僅在工業應用中提高了設備的自動化水平、控制精度等,也大幅提高了電能的應用效率,同時減小了產品體積和重量,節約了材料,未來的應用空間十分廣闊。

IGBT 既可控制信號的導通、也可控制信號的關斷,是典型的全控型功率半導體器件,目前,以 IGBT 為代表的全控型功率半導體器件在工作頻率、工作電壓和信號控制 性等方面的性能出眾,正逐步發展為中高端功率半導體器件的主流應用形態。

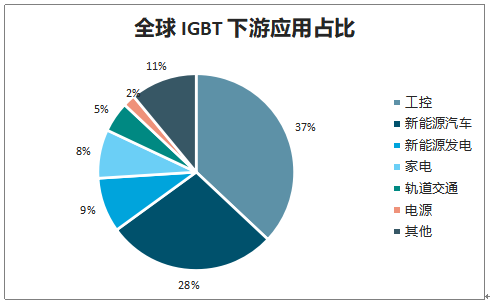

目前,全球市場上,工控、新能源和家電市場是 IGBT 的主要應用領域,根據調查數據顯示,2017 年,工控領域 IGBT 的市場規模為 17.32 億美元,占比為 37%;新能源汽 車領域 IGBT 的市場規模為 13.10 億美元,占比為 28%;新能源發電領域 IGBT 市場規 模為 4.21 億美元,占比 9%;家電領域 IGBT 的市場規模為 3.74 億美元,占比為 8%。 而在國內市場,根據調查數據顯示,2018 年,新能源汽車領域 IGBT 的市場規 模為 50.19 億元,占比為 31%;家電領域 IGBT 的市場規模為 43.71 億元,占比為 27%; 工控領域 IGBT 的市場規模為 32.38 億元,占比為 20%;新能源發電領域 IGBT 的市場 規模為 17.81 億元,占比 11%。

全球 IGBT 下游應用占比

數據來源:公開資料整理

中國 IGBT 下游應用占比

數據來源:公開資料整理

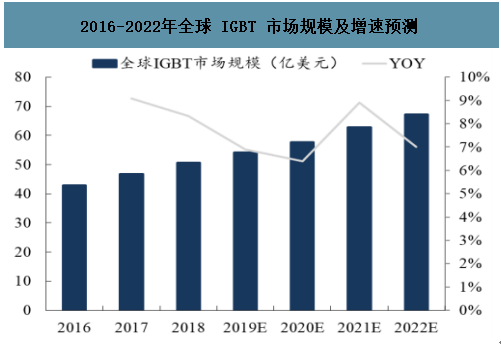

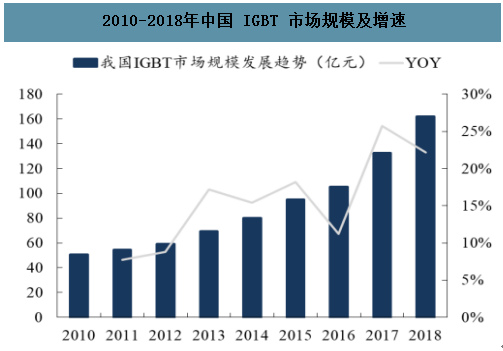

受益于工業控制及電源行業市場的逐步回暖,以及下游的變頻家電、新能源汽車、 新能源發電等領域的迅速發展,IGBT 市場有望持續增長。根據調查數據顯示,2020 年全球 IGBT 市場規模將達 57.67 億美元,同比增長 6.40%,并且未來市場規 模有望保持穩定增長。根據調查數據顯示,2018 年中國 IGBT 市場規模為 161.9億元,同比增長 22.19%,增速顯著高于全球平均水平。

2016-2022年全球 IGBT 市場規模及增速預測

數據來源:公開資料整理

2010-2018年中國 IGBT 市場規模及增速

數據來源:公開資料整理

一、工業控制 IGBT 需求

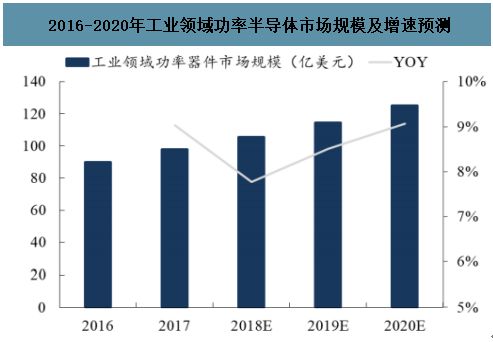

隨著工業控制及電源行業市場的逐步回暖,IGBT 在此領域的市場規模有望逐步擴 大。IGBT 是變頻器、逆變焊機等傳統工業控制及電源行業的核心元器件,且已在此領域中得到廣泛應用。我國變頻器行業的市場規模總體呈上升態勢,目前,變頻器在冶金、 煤炭、石油化工等工業領域的應用規模將保持穩定增長,同時,在城市化率提升的背景下,變頻器在市政、軌道交通等公共事業領域的需求也會繼續增長。此外,逆變式弧焊電源憑借優異的電源特性在電焊機市場持續滲透,推動逆變式弧焊電源的應用市場規模逐步擴大。隨著變頻器、逆變焊機等傳統工業控制及電源行業的發展,IGBT 的市場規模有望持續增長。

2016-2020年工業領域功率半導體市場規模及增速預測

數據來源:公開資料整理

受益于在冶金、煤炭、石油化工、電力等工業領域和市政、軌道交通等公共事業領域的廣泛應用,工控變頻器市場持續增長。2018 年國內變頻器市場 規模達 203 億元。其中,匯川技術等本土企業在變頻器市場持續突破,產品品類不斷豐富,市場應用不斷拓展,推動了市場份額的持續提升。

2016-2021年中國變頻器市場規模及增速預測

數據來源:公開資料整理

二、家電變頻化 IGBT 需求

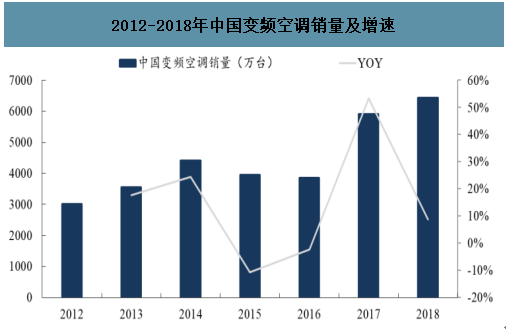

IGBT 是白色家電實現變頻功能的核心元器件,其高頻開閉合功能能夠帶來以下優 點:(1)較小的導通損耗和開關損耗;(2)出色的 EMI 性能,可通過改變驅動電阻的 大小滿足 EMI 需求的同時保持開關損耗在合理范圍內;(3)強大的抗短路能力;(4) 較小的電壓尖峰(對家電起到保護作用)。中國作為全球最大的家電市場和生產基地, IGBT 的應用潛力十分強勁。以空調行業為例,根據產業在線的數據,2018 年我國變頻 空調銷量達 6434.10 萬臺,同比增長 8.76%,并且未來變頻空調有望在空調市場進一步滲透,面向變頻空調應用的 IGBT 的市場空間將十分廣闊。

2012-2018年中國變頻空調銷量及增速

數據來源:公開資料整理

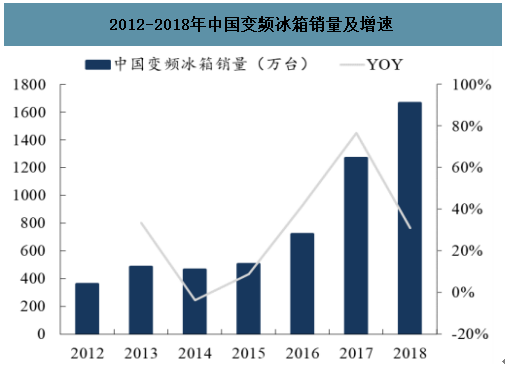

作為變頻白色家電的另外兩大市場,變頻冰箱和變頻洗衣機市場增速顯著。2018 年,中國變頻冰箱銷量為 1665.7 萬臺,同比增長 31.10%, 中國變頻洗衣機銷量為 2163.3 萬臺,同比增長 24.54%。隨著節能環保的大力推行,具有變頻功能的白色家電的市場前景將十分廣闊,從而為 IGBT 市場的增長提供穩定的市場需求。

2012-2018年中國變頻冰箱銷量及增速

數據來源:公開資料整理

2012-2018年中國變頻洗衣機銷量及增速

數據來源:公開資料整理

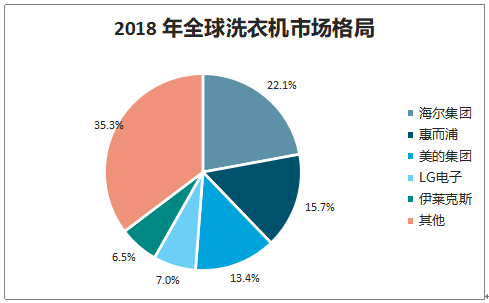

中國本土廠商在全球家電市場占據了突出的市場份額,隨著家電變頻化趨勢的深入,有望與本土 IGBT 廠商形成良好協同,為 IGBT 的國產替代帶來重要機遇。

2018 年全球洗衣機市場格局

數據來源:公開資料整理

三、光伏與風力發電裝機,IGBT 國產替代需求

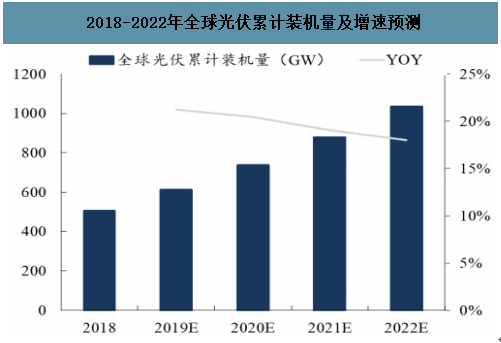

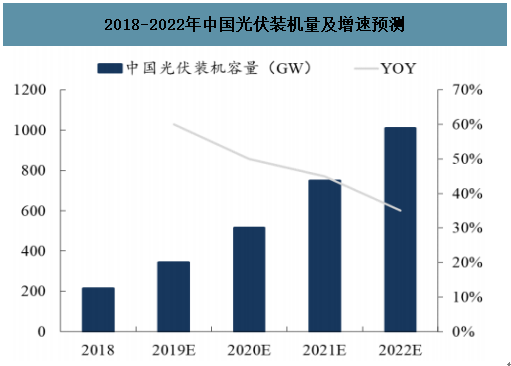

新能源發電主要以光伏發電和風力發電為主,根據調查數據顯示,2020 年,全球光伏發電裝機容量將達 736.62GW,同比增長 20.48%,我國光伏發電裝機容量 繼續保持快速增長,2020 年累計裝機有望達 516GW,同比增長 50%,裝機容量位居世界第一。

2018-2022年全球光伏累計裝機量及增速預測

數據來源:公開資料整理

2018-2022年中國光伏裝機量及增速預測

數據來源:公開資料整理

2020 年,全球風電裝機容量有望達 711GW,同比增長 9.55%,中國風電裝機容量 2020 年將達 506.1GW,同比增長 18.80%,增速顯著高于球平均水平。由于新能源發電輸出的電能不符合電網要求,需通過光伏逆變器或風力發電逆變器將其整流成直流電,再逆變成符合電網要求的交流電后輸入并網。IGBT 是光伏逆變器和風力發電逆變器的核心器件,新能源發電行業的迅速發展將成為 IGBT 行業持續增長的全新動力。

2018-2022年全球風電裝機量及增速預測

數據來源:公開資料整理

2018-2022年中國風電裝機量及增速預測

數據來源:公開資料整理

光伏逆變器是光伏系統中將太陽能電池提供的直流電壓轉換成交流電壓,使之適應電網電壓水平并輸入電網的設備,是太陽能電力系統的核心部件之一。IGBT 在逆變器中的作用是一個高速無觸點電子開關,利用 IGBT 的開關原理,通過控制電路給予適當的開通、關斷信號,IGBT 則根據控制信號將直流電變換成交流電,此外,IGBT 還可以 通過控制信號的脈寬調節來控制電流的大小,也可以控制交流頻率,從而控制逆變器的輸出功率,是實現逆變器正常工作、逆變器微型化以及提升逆變器功率密度的核心電子器件。

四、電動汽車 IGBT需求

IGBT 在新能源汽車領域中發揮著至關重要的作用,是新能源汽車電機控制器、車載空調、充電樁等設備的核心元器件。

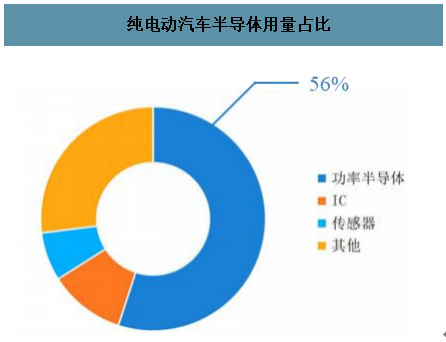

隨著新能源汽車市場的快速發展和智能駕駛技術的應用,新能源汽車中以 IGBT 為代表的功率半導體器件產品的需求量有望進一步提升。根據調查數據顯示,傳統汽車中功率半導體在汽車半導體中的用量占比約為 21%,低于 IC 產品的用量(23%), 但在純電動新能源汽車中,功率半導體的用量顯著增加,在汽車半導體中的用量占比約 達 56%。

純電動汽車半導體用量占比

數據來源:公開資料整理

新能源汽車中的功率半導體價值量提升十分顯著,根據調查數據顯示,新能源中汽車功率半導體器件的價值量約為傳統燃油車的 5 倍以上。其中,IGBT 約占新能 源汽車電控系統成本的 37%,是電控系統中最核心的電子器件之一,因此,未來新能源 汽車市場的快速增長,有望帶動以 IGBT 為代表的功率半導體器件的價值量顯著提升, 從而有力推動 IGBT 市場的發展。

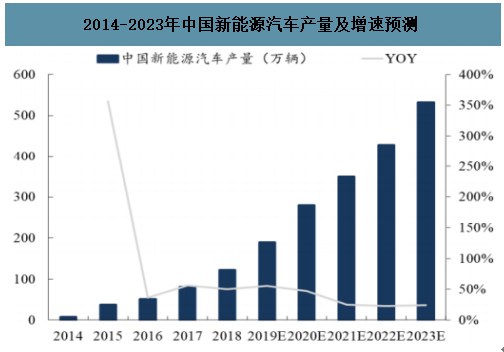

新能源汽車市場規模保持快速增長趨勢,根據調查數據顯示,2020 年,全球新能源汽車產量將達 424.5 萬輛,同比增長 42.69%。2020 年,中國新能源汽車產量有望達 279.5 萬輛,同比增長 47.49%,增速高于全球水平,并且未來新能源汽車的市場規模有望繼續擴張。新能源汽車市場規模的增長,有望持續帶動 IGBT 市場的需求提升。

2016-2023年全球新能源汽車產量及增速預測

數據來源:公開資料整理

2014-2023年中國新能源汽車產量及增速預測

數據來源:公開資料整理

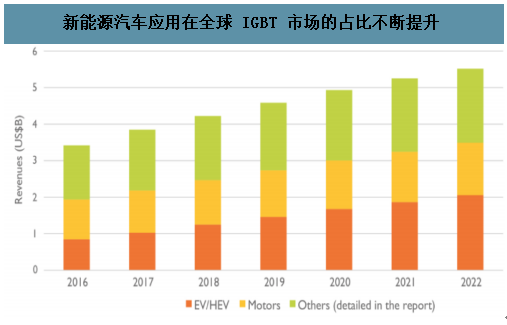

新能源汽車應用在全球 IGBT 市場的占比不斷提升,根據調查數據顯示,預計全球 IGBT 市場規模將在 2022 年超過 50 億美元。其中電動車(EV/HEV)動力系統的電氣化, 將成為助推全球 IGBT 市場增長的主要力量。2016 年全球電動車(EV/HEV)IGBT 市 場規模約 9 億美元,而到 2022 年,該領域市場規模有望達到 20 億美元,將占據 IGBT 總體市場的 40%。

新能源汽車應用在全球 IGBT 市場的占比不斷提升

數據來源:公開資料整理

五、IGBT 格局

智研咨詢發布的《2020-2026年中國IGBT行業競爭格局及風險管控分析報告》數據顯示:目前,全球 IGBT 市場主要由英飛凌、三菱電機、富士電機、安森美和 ABB 等海 外廠商占據,根據調查數據顯示,全球前五大 IGBT 廠商的市場份額合計達 74%,同時,從 400V 及以下的常規 IGBT 市場到 4500V 以上的高端 IGBT 市場,海外 廠商的 IGBT 產品的市場優勢地位均十分明顯。

全球 IGBT 市場競爭格局

數據來源:公開資料整理

在國內 IGBT 市場,海外廠商同樣占據 50%以上的市場份額,國產替代的空間十分闊。

中國 IGBT 市場競爭格局

數據來源:公開資料整理

目前,IGBT 國產化已成為國家關鍵半導體器件的發展重點之一,IGBT 也被列為國 家“02 專項”的重點扶持項目,相關產業進入高速發展階段。同時,廣闊的 IGBT 市場 中也涌現出一批包括中車時代電氣(3898.HK)、比亞迪(比亞迪股份,1211.HK)、斯達半導等在內的掌握 IGBT 核心技術的企業,在產業政策和市場需求的驅動下,IGBT 國產化進程加速啟動。

目前,IGBT 國產化已成為國家關鍵半導體器件的發展重點之一,IGBT 也被列為國家“02 專項”的重點扶持項目,相關產業進入高速發展階段。同時,廣闊的 IGBT 市場 中也涌現出一批包括中車時代電氣、比亞迪、斯達半導等在內的掌握 IGBT 核心技術的企業。 從我國 IGBT 企業目前的競爭局面來看,制造和封測模組環節競爭力較強,以上海先進半導體(積塔半導體)、華虹半導體、華潤微電子為主導的晶圓代工制造企業已經 具備了 8-12 寸 IGBT 芯片生產的技術,并積極推進國產制造端的升級。但是在芯片設計 端相對薄弱,只有中車時代電氣、比亞迪、斯達半導、士蘭微等少數幾家公司具備競爭力。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)