一、現狀

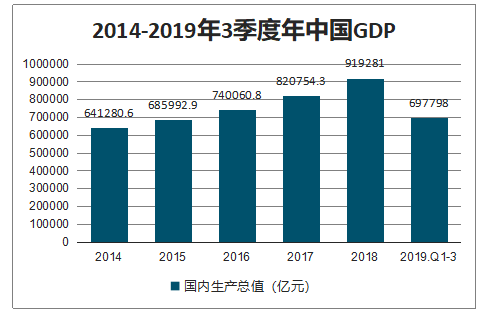

2019年前三季度國內生產總值697798億元,按可比價格計算,同比增長6.2%。分季度看,一季度增長6.4%,二季度增長6.2%,三季度增長6.0%。分產業看,第一產業增加值43005億元,增長2.9%;第二產業增加值277869億元,增長5.6%;第三產業增加值376925億元,增長7.0%。

2014-2019年3季度年中國GDP

數據來源:公開資料整理

隨著我國經濟的不斷發展、人們生活水平的不斷提高,人們的消費觀念和消費水平也有了很大的轉變與提升。

2013-2018年電子合同設計制作服務行業市場規模(億元)

數據來源:公開資料整理

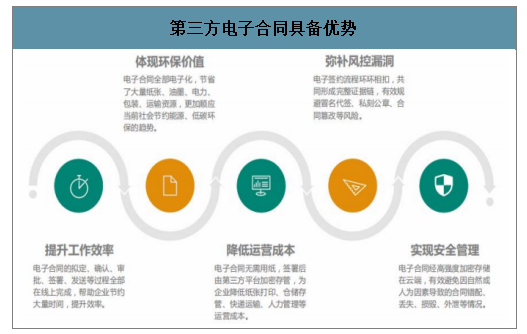

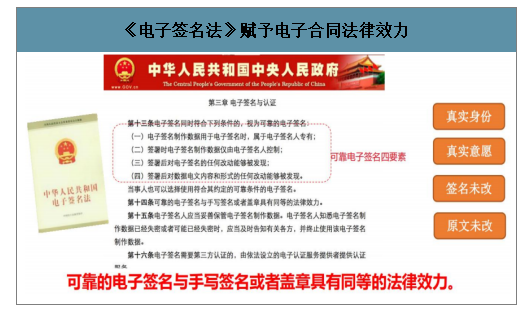

電子合同是紙質合同的電子化,大大提高了工作效率,節約了紙張和耗材。簡單來說,電子合同就是現有紙質合同的一種電子替代解決方案, 用電子文檔取代了紙質文件。因為傳統紙質合同的法律效力主要靠人工手動簽名,所以合同的來回傳遞就浪費了大量時間和成本。顯而易見, 電子合同在時間和資源節約上有巨大的優勢。但是大部分企業會擔心電子合同的法律效力以及存儲可靠性,畢竟紙質的東西是實實在在看得見的。電子合同的有效性和合法性來自于電子簽名,《中國人民共和國電子簽名法》第十四條規定:可靠的電子簽名與手寫簽名或者蓋章具有同等的法律效力,同時該法第十三條解釋了什么是可靠的電子簽名:電子簽名制作數據用于電子簽名時,屬于電子簽名人專有;簽署時電子簽名制作數據僅由電子簽名人控制;簽署后對電子簽名的任何改動能夠被發現;簽署后對數據電文內容和形式的任何改動能夠被發現。電子簽名的以上四點是電子合同有效性的基礎和成立條件,簡稱為“真實身份、真實意愿、簽名未改、原文未改”,是進行產品設計時要考慮的首要因素。

中國發放電子簽名是要有電子證書的,而發證書的機構需要牌照。每個省都有自己的 CA 機構(電子證書持牌機構),有些垂直的部委也有自己的 CA 機構,差不多四十幾家,還有一些大的互聯網公司(三六零等), 聯通、移動都有牌照。這里面除了 CA 服務以外,還有軟硬件服務,比 如格爾軟件,吉大正元。這個行業屬于 toG 和 toB 的市場,高速成長是 比較難的,整個行業也就 20%-30%的增長。電子合同是電子證書行業的 下游,所以中國做電子合同的創業公司還需要向有牌照的 CA 機構采購 電子證書,法大大直接收購了一家 CA 公司(山東云海)。

第三方電子合同具備優勢

數據來源:公開資料整理

《電子簽名法》賦予電子合同法律效力

數據來源:公開資料整理

二、電子合同潛在市場空間

1、在中國,創業型公司和 CA 機構的商業模式不一樣

創業公司會分公有云和私有云兩種方案,公有云直 接按合同簽署量收費,有一個套餐包,主要針對小微企業;私有云方案 一般會先收取一個實施部署費用(20 萬人民幣左右),然后再按照每年 的合同簽署量收費(現在頭部公司價格戰激烈,如果簽署量在 10 萬份 以內可能會免費,看跟銷售談的結果);對于 CA 機構而言,在長尾市 場其實競爭不過這些創業公司,因為 CA 機構有業績要求,創業公司可 以打價格戰拿客戶,客戶數量上來以后進行下一輪融資,類似互聯網公 司的打法),所以專注于大客戶(比如萬科、SOHO、平安保險、京東等)。 但 CA 機構收取的是數字證書的費用,而不是按照合同用量收費,所以 極大的限制了其客單價,因為一個數字證書可以開出無數張電子合同。 當然,對于 toC 的公司而言,由于每個顧客都要一個數字證書,所以體 量會跟按照合同量收費接近,但是對于 toB 的公司而言則有巨大的差別。 比如數字認證的大客戶里,萬科一年帶來的收入貢獻大約 500 萬元左右。

2、商業模式差異的背后,是公司基因和證書成本的差異

智研咨詢發布的《2020-2026年中國電子合同行業產銷情況分析及投資風險研究報告》數據顯示:從公司基因上說,分為持牌 CA 機構和互聯網公司兩類。上海 CA、 北京 CA(數字認證)本身是 CA 機構,原來有牌照優勢,有大量的存量 政企客戶,因此現在還是以項目制為主,目標是大型企業,采用的銷售 方式還是以前針對國企預算報價的方式,客戶有 100 萬預算,就報價 100 萬。法大大、上上簽是互聯網創業公司(E 簽寶是老牌的電子簽章企業,現在也轉成互聯網模式),以公有云打法為主,也可以提供私有化解決方案。

中國和美國的電子合同制度不太一樣,美國一直就沒有公章這個東西, 簽名就有法律效力。中國推出了一個數字證書,做電子合同的企業還得向 CA 機構采購數字證書。所以法大大、上上簽這些公司也是上海 CA 和 北京 CA 的下游(法大大后來收購了云海 CA),成本上不具備優勢,所 以沒有辦法采用賣數字證書的商業模式。但從產業鏈角度說,一家互聯 網電子簽名公司的上游可以是多家 CA,不存在受到上游鉗制的可能。

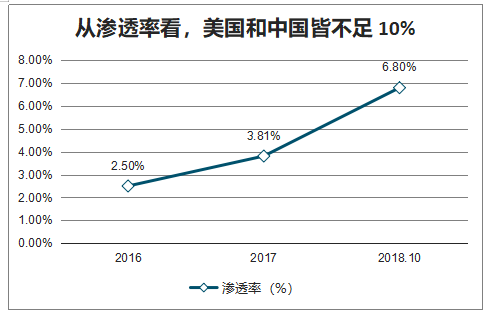

從滲透率看,美國和中國皆不足 10%

數據來源:公開資料整理

中國電子合同的滲透率也不高,從市場規模的角度計算,甚至不到 5%。

3、泛微網絡在傳統 OA 基礎上,投資上海 CA 和契約鎖,全面布局電子合同產業鏈

泛微網絡是中國 OA 行業龍頭,在行業增速放緩的背景下,積極布局電子合同產業,會在未來給泛微網絡提供新的成長性。 早在 2016 年,泛微網絡就前瞻性的投資了契約鎖(天使輪,900 萬元), 后來又在 2018 年參與了第二輪投資;2017 年 12 月,泛微網絡及其控股 子公司點甲創投以現金支付的方式對上海 CA 進行增資,增資后合計持 有其 27.25%的股份。2019 年 6 月,契約鎖與泛微 OA、上海 CA 聯合舉辦 的“電子簽章體驗大會”在上海正式啟動,攜手共推“電子簽章助力業 務全程電子化”的多個應用場景,幫助客戶深入體驗電子簽章的安全和 快捷,全面加速組織的全程電子化進程,泛微網絡在數年以前就埋下的 布局終于開始發揮重大作用。

契約鎖提供公有云(SaaS)和私有云(包括混合云和完全私有化)部署方式。私有化的邏輯是本地有證書服務器,本身有一萬個證書,但是有自己證實自己的嫌疑。契約鎖不光能作為電子簽章輸出,還多了一個功能是防偽打印。因為線下依然有 20%的場景必須用實體簽章的,契約鎖提供了一個硬件,叫智能印控儀。核心部分就是契約鎖的電子簽章,防偽彩打技術是控制文件打印份數,文件有防偽碼,復印的話防偽碼就會消失,提高了用戶的造假成本,契約鎖會在紙質文件上生成二維碼。通過平臺把電子合同傳給公證處,系統可以免費下載存證報告。

因為部署方便,能夠持續貢獻收入,契約鎖業務非常受泛微一線銷售歡迎。目前泛微網絡旗下有專門的契約鎖團隊(只能賣契約鎖,還是虧損的,不是 EBU 制度),但是泛微的 EBU 也可以賣契約鎖。根據我們的產 業調研,契約鎖的實施部署復雜程度遠遠低于傳統 OA,并且能夠持續貢獻收入。電子合同系統第一次部署完,第二次就不用改了。大客戶需要實施一兩個月,但是派一個人就搞定了——只需要提前調研一下合同模板。對于 EBU 領導來說,契約鎖業務的凈利率要遠遠高于傳統 OA 業務,估計能夠做到 30%左右。

4、數字認證:產業鏈縱向一體化,延伸電子合同

作為中國老牌 CA 機構,數字認證發展電子合同業務是產業鏈延伸,可謂順理成章。根據產業調研,數字認證電子合同團隊大概百人左 右,2011 年產品成型,手寫簽名有兩項專利技術。數字認證側重于定制 開發,服務機構遍及全國。數字認證電子合同簽署提供四種不同方式— —KEY,事件性證書,手機證書(協同簽名的技術,秘鑰協同,一半放 在服務器端,一半放在手機端),服務器證書(服務器作為數字證書載 體,機構證書托管在平臺,機構用戶登錄以后要求輸入驗證碼,允許它 從后臺調用證書去完成簽署過程)。

大型保險公司已經成為數字認證的標桿客戶,數字認證的國資背景更容易獲得大企業信賴。大的保險公司,客戶投保的時候要在 pad 上簽名, 后臺都有電子簽名做保證,太保第一年建設的時候,電子合同簽署量級 只有 1200 萬,現在每年簽署量超過 1.7 億次,平安現在一年也有 2 億 簽署量級。電子合同大大降低了保險公司成本——以前一張保單成本二 十六七塊錢,現在簽一張保單,電子合同簽署費就幾毛錢,加上運營成本也就兩三塊錢。以太保為例,90%的業務都是走電子簽約,每年成本節約就有兩千萬。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子合同行業投資策略探討及市場規模預測報告

《2026-2032年中國電子合同行業投資策略探討及市場規模預測報告》共十章,包含2021-2025年中國電子合同行業上下游主要行業發展現狀分析,2026-2032年中國電子合同行業發展預測分析,電子合同行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國電子合同行業產業鏈、發展現狀、競爭格局和趨勢分析:行業形成“一超多強”穩定結構,定制化與全球化為行業帶來新的增長空間[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中國電子合同行業發展趨勢分析:數字化背景下,行業前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)