一、發展階段

水務行業由原水、輸水、凈水、供水、售水、排水、污水治理、再生水回收利用和相關管網建設與維護、設備生產等一系列產業節點構成,是支持經濟和社會發展、保障居民生產生活的基礎性產業,具有公用事業和環境保護的雙重性。伴隨著水務改革的推進,水務行業發展主要可以分為三個發展階段。

1)從1998年到2002年,供水領域隨著城市化大力發展,供水市場化比例逐漸開始增加,同時供水普及率也不斷升高,到后期城區的全面覆蓋;

2)從2003年到2013年,污水領域不斷市場化,資本拉動,內資崛起,污水的增長量以及污水處理率不斷地快速增長;

3)從2014年之后,污水處理依然取得了很快的增長,水務行業步入大資本時代,市場化改革和多元主體涌現,產業格局不斷重塑。

二、資源現狀

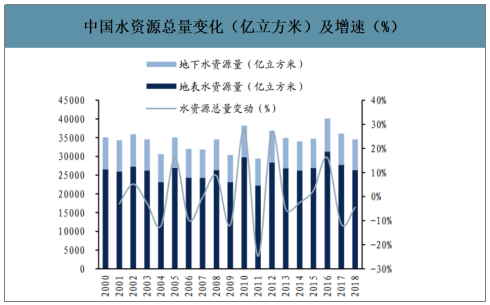

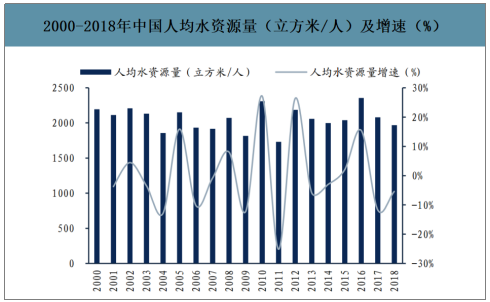

中國水資源總量豐富,人均水資源占有量低。中國2018年水資源總量27462.5億立方米,大約占全球水資源6%左右的比重,淡水資源居全球第四。其中,地表水資源量為26323.2億立方米,地下水資源量為8246.5億立方米,地下水與地表水資源不重復量為1014.9億立方米。雖然我國水資源總量多,但由于人口數量龐大,人均用水量低,其中能作為飲用水的水資源有限。2018年中國人均水資源量僅為1968.1億立方米。相比2017年,中國水資源總量減少了1298.7億立方米,同比減少4.5%。其中,地表水資源和地下水資源分布減少了1423.1億立方米和63.1立方米,同比減少5.1%和0.8%。中國人均水資源量減少101.0億立方米,同比減少4.9%。

2000-2018年中國水資源總量變化(億立方米)及增速(%)

數據來源:公開資料整理

2000-2018年中國人均水資源量(立方米/人)及增速(%)

數據來源:公開資料整理

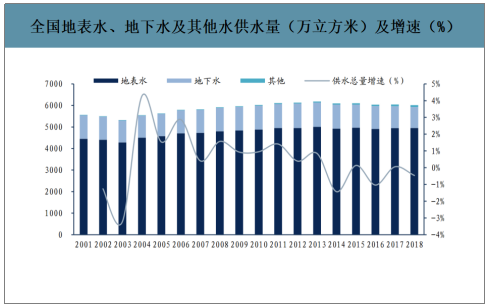

從水資源開發利用來看,2018年,全國供水總量6015.5億立方米,占全年水資源總量的21.9%。

其中,地表水供水量達4952.7億立方米,占供水總量的82.3%,地下水供水量為976.4億立方米,占16.2%的供水總量,其他水源供水量占1.5%。相比2017年,中國供水總量減少了27.9億立方米。其中,地表水和其他水供水量增加了7.2億立方米和5.2立方米,同比增長0.15%和6.4%,而地下水供水量減少了40.3億立方米,同比降低4.0%。

2001-2018年全國地表水、地下水及其他水供水量(萬立方米)及增速(%)

數據來源:公開資料整理

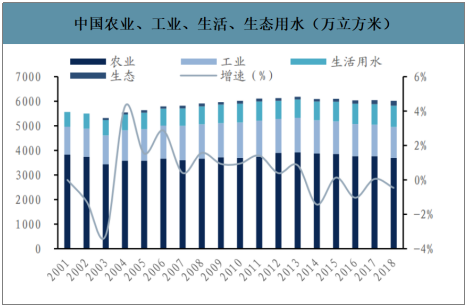

2018年全國用水總量為6015.5億立方米,其中,生活用水,工業用水,農業用水和人工生態環境補水分別為859.9億立方米,1,61.6億立方米,3693.1億立方米和200.9億立方米,分別占用水總量的14.3%,21.0%,61.4%和3%。

中國農業、工業、生活、生態用水(萬立方米)

數據來源:公開資料整理

水務行業作為弱周期性行業,行業發展程度與經濟增長水平、人口數量及城市化進程等因素高度相關。同時,隨著近年來我國環保監管的趨嚴和生態治理的需求升級,在相關政策的支持下,黑臭水體治理、海綿城市建設、農村等水環境治理類新興領域的需求正快速增長,上述市場發展潛力較大。整體來看,水務行業的市場容量正不斷擴大。

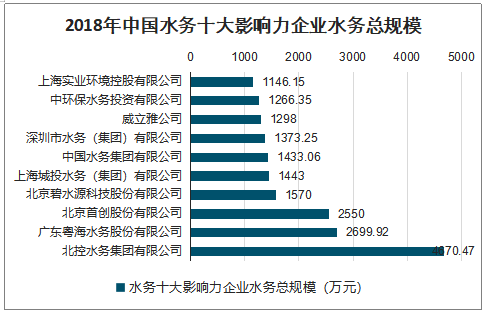

我國現有自來水廠4000多家,水務企業眾多。但供水企業傳統主要由原市屬供水企事業單位改制而來,服務范圍有限;即使后來引進外資進入供水領域,但總體來看水務行業仍集中度低,最大的供水企業市場占有率未超過5%。在供水行業,威立雅供水、蘇伊士和首創股份運營總規模位于市場前三,行業前五名供水企業已運營規模占據11%的市場份額,排名前十的企業已運營規模占據了16.5%的市場份額。市場過度分散制約了水務行業的技術進步及服務的集約化。

城鎮供水方向的“十三五”規劃指出城鎮供水未來市場空間超1.5萬億元,發展空間廣闊。目前水務行業競爭格局以全國性水務集團和地方國有水務企業為主。近年來,水務行業國資占比逐漸增高,同時,上市公司、有資金優勢的建筑公司也陸續加入水務市場。中國水務行業形成以北控、首創、桑德集團為代表的全國性水務龍頭企業和地方國有水務企業為主以及以威立雅、蘇伊士為代表的外資水務企業的行業競爭格局。

2018年中國水務十大影響力企業水務總規模

數據來源:公開資料整理

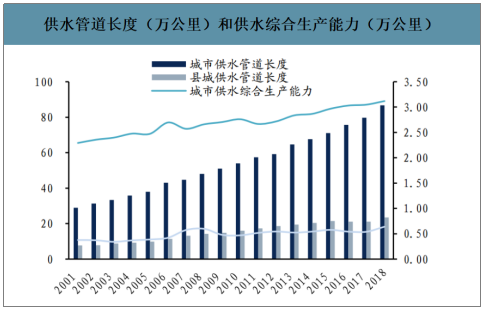

智研咨詢發布的《2020-2026年中國水務行業市場研究分析及投資策略探討報告》數據顯示:2010-2018年,中國供水管道長度和供水綜合生產能力逐年上升。2018年,中國城市供水管道長度為86.68萬公里,較2017年增長8.70%,縣城供水管道長度為23.45萬公里,同比增長10.93%。城市供水綜合生產能力為3.12萬立方米/日,較上年增長了2.30%,縣城供水綜合生產能力達到0.64萬立方米/日,同比增長18.52%

供水管道長度(萬公里)和供水綜合生產能力(萬公里)

數據來源:公開資料整理

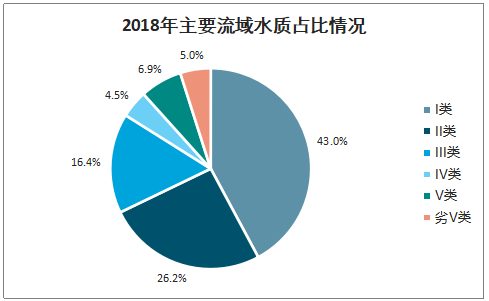

水資源污染受到重視,污染治理取得了一定成效。伴隨著環保政策的出臺和落實,我國的水資源污染問題得到了控制。2018年,長江、黃河、珠江、松花江、淮河、海河、遼河七大流域和浙閩片河流、西北諸河、西南諸河監測的1613個水質斷面中,Ⅰ類占5.0%,Ⅱ類占43.0%,Ⅲ類占26.3%,Ⅳ類占14.4%,Ⅴ類占4.5%,劣Ⅴ類占6.9%。西北諸河和西南諸河水質為優,長江、珠江流域和浙閩片河流水質良好,黃河、松花江和淮河流域為輕度污染,海河和遼河流域為中度污染。

2018年主要流域水質占比情況

數據來源:公開資料整理

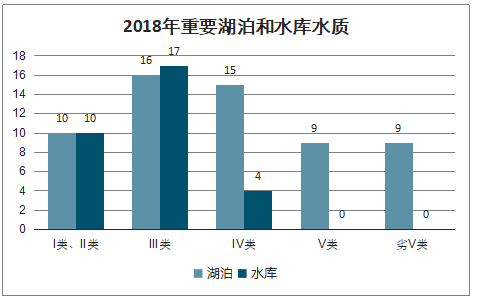

2018年重要湖泊和水庫水質

數據來源:公開資料整理

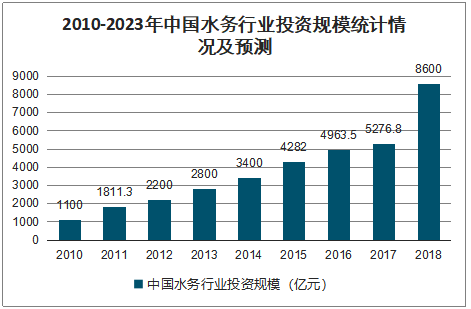

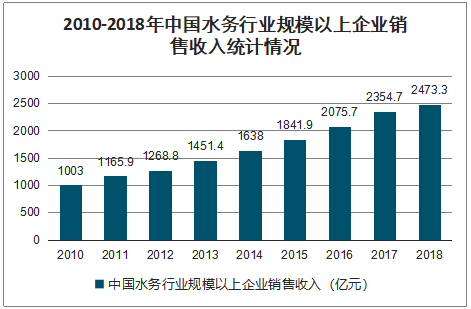

水務行業投資規模不斷增長,令行業保持著高速發展態勢,市場穩步擴大。2010年,我國水務行業規模以上企業銷售收入僅為1003.0億元;到2018年,規模以上企業實現銷售收入2473.3億元,同比增長5.04%。

2010-2023年中國水務行業投資規模統計情況及預測

數據來源:公開資料整理

黨的十六屆三中全會明確了包括城市水業在內的壟斷性行業的市場準入,鼓勵社會資本進入,因此國外水務巨頭紛紛涌入我國,隨著國家政資分離,國內水務企業紛紛改組,民營資本、上市公司紛紛加入水務市場。因此世界水務巨頭、大型水務專業投資公司(國有或民營)、非水務類的投資集團(國有或民營)、水務類上市公司、地方性的水務公司將逐漸成為主導我國水務市場的投資力量。

2010-2018年中國水務行業規模以上企業銷售收入統計情況

數據來源:公開資料整理

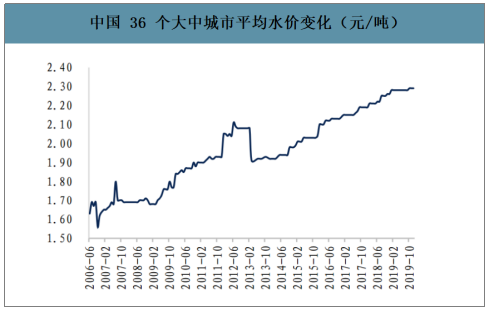

水費是供水企業的主要營業收入來源。長期來看,我國水價呈現波動增長的趨勢。而短期來看,水價變化不大,2018年12月和2019年12月中國36個大中城市的平均水價分別為2.28元/噸和2.29元/噸。

中國36個大中城市平均水價變化(元/噸)

數據來源:公開資料整理

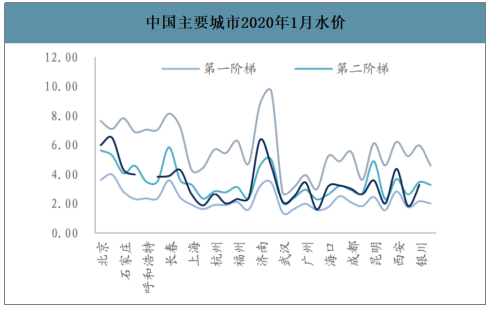

中國主要城市2020年1月水價

數據來源:公開資料整理

三、水務行業發展優勢

目前水務行業從業務上看,包括制造、輸送、配送和零售各個環節;呈現高度集成化運作,統一管理的特點。

1.業務集成運作助力水務企業獲取成本優勢

統一管理能夠實現多領域資源共享,從而使得水務行業節約成本和費用,最終實現規模效應。

2.水務企業依托業務集成運作實現優勢互補,提高運作和管理效率

水務行業從事業務環節的企業擁有不同優勢,例如水處理技術、銷售渠道融通、人力資源管理等等,集成運作使得各企業能夠互相借鑒學習經驗。

3.業務集成運作凸顯企業環保優勢

水務行業和垃圾處理行業及能源行業等多個環保領域行業集成運作能夠幫助企業進一步實現產品和服務低污染,加速資源的回收和再利用,彰顯企業的環境競爭力。

四、中國水務行業發展趨勢分析

1.行業并購、整合加劇

目前水務行業集中度依然不高,具有企業數量眾多、規模化不足、區域分散等特點,尚未形成標桿性的龍頭企業,最大的水務集團其服務市場份額也不過5%。水務行業區域性較強,異地業務擴張難度較大,外延式擴張是更為便捷有效的途徑,上市公司通過并購整合打破技術及地域限制,實現快速擴張。

預計未來水務行業的并購、整合將進一步加劇,大量的無核心競爭力的中、小企業將被吞并掉,形成幾個大的水務集團引領市場發展的競爭格局。

2.鄉鎮污水處理成藍海

改革開放以來,由于我國經濟的持續快速發展,城市供水能力不足及其對經濟和社會發展的制約作用逐漸顯現出來,中央及各級地方政府十分重視供水問題,將供水設施建設作為城市基礎設施建設的重點,并且對水務行業進行產業化和市場化改革,極大促進了供水行業的發展,使我國城市供水能力快速增加,目前我國供水能力基本上能夠適應經濟和社會發展的需要。

與供水行業相比,我國城市污水處理行業起步較晚、發展較慢,目前我國污水處理行業仍相對滯后。由于我國水污染和水資源短缺問題日益嚴重,近年來國家出臺了一系列政策支持污水處理行業發展,加強污水處理設施建設。近年來我國城市污水處理能力得到快速提高,但與城市供水能力尚不匹配,城市污水處理率仍較低,因此我國仍需大力發展污水處理行業。

鄉鎮污水處理成藍海,高速增長階段即將開啟。與城市和縣城污水處理情況不同,我國鄉鎮地區經濟較為落后,再加上環保意識不強,污水處理設施不完善,基礎設施嚴重不足,使得鄉鎮污水處理率偏低。

3.智慧水務市場潛力亟待釋放

雖然水務行業已取得長足發展,但仍面臨不少問題,如經營效率較低,虧損情況不見好轉;水資源供應能力整體偏低,利用效率不高等。對此,加強水務信息化建設已經成為水務行業的必然趨勢。通過水務行業的信息化建設,加強水務行業信息資源整合和開發利用管理水平,建立健全統一、協調的信息化標準規范,開發推廣信息化共性關鍵技術和產品,促進水務行業信息資源共享,實現水務行業的更好發展。

隨著物聯網、大數據、云計算及移動互聯網等新技術不斷融入傳統行業的各個環節,新興技術和智能工業的不斷融合,中國智慧水務發展如火如荼。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水務行業全景調研及競爭格局預測報告

《2026-2032年中國水務行業全景調研及競爭格局預測報告》共十六章,包含2026-2032年水務行業前景及趨勢預測,水務行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國水資源總量、水資源分布情況、供水量、用水量及用水結構分析:新疆用水量全國排名第一[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)