自動取款機又稱ATM,因大部分用于取款,又稱自動取款機。它是一種高度精密的機電一體化裝置,利用磁性代碼卡或智能卡實現金融交易的自助服務,代替銀行柜面人員的工作。可提取現金、查詢存款余額、進行賬戶之間資金劃撥、余額查詢等工作;還可以進行現金存款(實時入賬)、支票存款(國內無)、存折補登、中間業務等工作。持卡人可以使用信用卡或儲蓄卡,根據密碼辦理自動取款、查詢余額、轉賬、現金存款,存折補登,購買基金,更改密碼,繳納手機話費等業務。

一、發展現狀

上世紀九十年代以來,ATM市場隨中國銀行業的網點擴張迎來蓬勃發展期,賽道維持高景氣。但近年來,ATM行業的快速發展趨勢正在終結。2014、2015年以來,數字支付尤其是移動支付在全球范圍內大規模普及,無現金結算在很大程度上取代了傳統的現金結算,ATM數量在經歷了長期的增長態勢后,不可避免地走到了拐點。

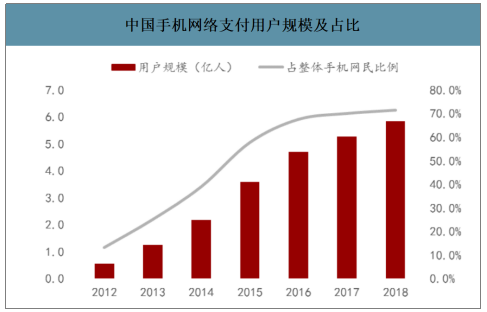

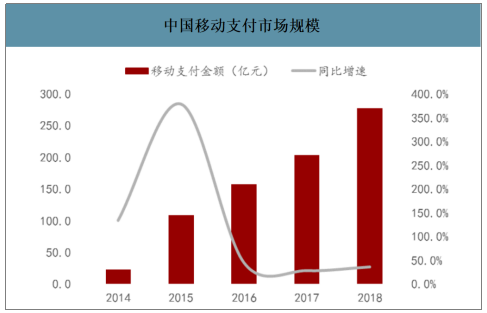

互聯網巨頭入局,推動移動支付模式快速普及。過去數年間,隨著互聯網與智能手機的不斷發展,以及國家政策的大力支持,移動支付持續蓬勃發展。2013年阿里巴巴布局移動端催生余額寶,第三方支付開啟快速發展階段;2014年騰訊借由微信跟進移動支付,憑借龐大的用戶基礎快速搶占份額;2016年二維碼支付全面解禁,此后掃碼支付發展迅猛,移動支付生態漸成。2018年全國移動支付用戶規模達5.8億,同比增長10.7%,在手機網民中的占比已經提升至71.4%。另一方面,隨著用戶數量不斷增加,移動支付市場的規模同步擴張。2018年中國移動支付業務605.3億筆,金額277.4萬億元,同比分別增長61.2%和36.6%。

中國手機網絡支付用戶規模及占比

數據來源:公開資料整理

中國移動支付市場規模

數據來源:公開資料整理

從宏觀(貨幣)視角來看,無現金交易普及直接導致M0增速下滑。目前我國流通中現金的絕對體量仍維持較高水平,但增速正在迅速趨緩。2010-2018年,我國M0持續上升,從4.5萬億元升至7.3萬億元,但增速從2010年高點的16.7%已經大幅下滑至2018年的3.6%。M0增速放緩顯示在小額高頻零售交易場景下,企業/居民對于現金這一媒介的依賴性正在持續降低。

M0增速快速下行

數據來源:公開資料整理

從微觀(用戶)視角來看,年輕用戶熟諳移動支付,中老年用戶悄然“觸網”,現金需求整體下行。分層來看,年輕的85/90后用戶普遍成長于互聯網環境,并熟諳支付寶、微信等移動支付工具,對于各類線上金融服務的操作也了如指掌,對于現金的需求量極小,這也直接導致現金流通領域難以獲得新生代增量用戶。另一方面,中老年互聯網用戶的超預期成長也在沖擊存量用戶。

現金金融繼續需求不振,銀行物理網點和ATM網絡受到最直接沖擊。金融機具是現金流通領域的重要底層基礎設施,自動柜員機(ATM)、清分機等行業的發展均是建立在下游金融機構企業對于現金交易、結算的旺盛需求上,而其中銀行又是需求方的絕對主體。移動支付和線上金融體系日趨完善的情況下,銀行的線下網點體系受到了最直接的沖擊。

一方面,銀行網點新增速度明顯放緩,逐步陷入停滯。銀行新網點的增長停滯主要是受線下業務需求減少和可開拓網點位置飽和的雙重影響。2018年銀行線下網點共計22.9萬個,年內新增網點首次收負,總量較2017年基本持平。另一方面,存量網點內的新增金融機具需求也在減少。受移動支付帶動的無貨幣化趨勢影響,支付、轉賬、查詢等業務在線下進行的需求快速減少,判斷存量網點內新增設備需求也受到較大影響。

近年來網點擴張速度持續放緩

數據來源:公開資料整理

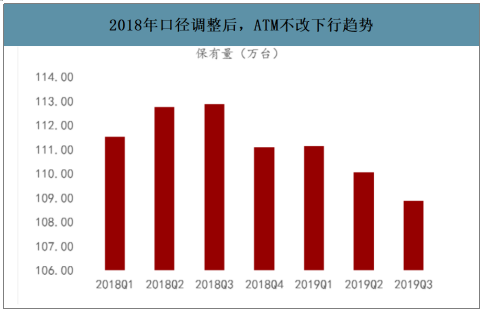

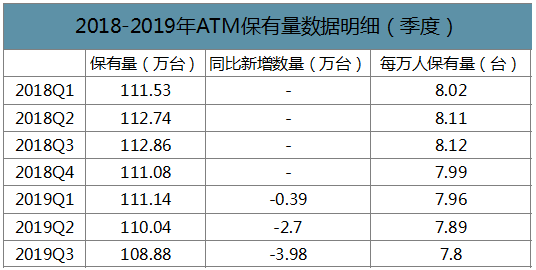

智研咨詢發布的《2020-2026年中國ATM(自動柜員機)行業市場深度評估及投資方向分析報告》數據顯示:銀行線下服務體系受到沖擊的情況下,其網點相關金融機具(包括網點周邊與之匹配的ATM類機具)需求大幅下滑。在我國ATM需求最高峰的2015年,新增臺數高達25.2萬臺,而2016、2017年迅速跌落至5.8萬臺和3.6萬臺,呈現快速下行趨勢。而從2018Q1起,央行對ATM數量統計口徑進行了調整,除原有自助存款機、自助取款機、存取款一體機、自助繳費終端等設備以外,新增統計了自助服務終端、可視柜臺(VTM)、智能柜臺(STM)等新型終端設備,因此央行統計口徑下的ATM總量顯著增加。但值得注意的是,國內ATM總保有量在2018Q3達到歷史最高峰后,呈現整體下滑態勢,2018Q4起每萬人對應的ATM數量持續下滑,除了移動支付、線上金融的影響以外,銀行對低效設備的關停也對ATM數量產生一定影響。此外,2018年銀行業金融機構共處理移動支付605.3億筆,金額277.4萬億元,分別增長61.2%和36.7%;非銀機構網絡支付5306.1億筆,金額208.1萬億元,分別增長85.1%和45.2%,進一步佐證了移動支付崛起對現金支付和ATM終端設備顛覆

2018年口徑調整后,ATM不改下行趨勢

數據來源:公開資料整理

2018-2019年ATM保有量數據明細(季度)

數據來源:公開資料整理

國產ATM廠商主導了國內市場,廣電運通、恒銀金融、怡化占據市場份額前三。其中,廣電運通繼續保持國內現金類設備市場領先地位,恒銀金融市場占有率持續上升,穩居第二。市場集中度進一步提高,排名前兩位的廠商已占據一半以上市場份額,“南有廣電運通、北有恒銀金融”的市場格局進一步穩固。

ATM品牌在我國銷售市場占有率

數據來源:公開資料整理

當前銀行線下網點的地位出現了無法逆轉的下滑,其獲客渠道單一、服務效率低下等痛點正在不斷被放大。線下網點并不會消失,其必要性主要體現在以下幾方面:1)監管要求部分業務臨柜保證安全性。根據當前監管要求,部分復雜業務必須到網點面簽辦理,并通過人工審核。如開戶、銷戶、大額存取款、貸款和信用卡申請(網申無法完全確認是否本人)、簽約服務、掛失(憑證掛失和密碼掛失)等。此外,監管層對于機構設置也有一定要求,銀行必須設置屬地網點,才能對所屬區域依法開展(貸款)業務。2)仍有部分老年用戶依賴物聯網點服務。盡管存在老年人逐步“觸網”的趨勢,但部分相對保守的老年用戶仍未熟悉線上業務,他們對于電子設備和相關互聯網服務的信任度較低,因此依舊高度依賴于銀行網點和人工服務。3)欠發達地區存在普惠金融需求。部分經濟欠發達的縣域、農村鄉鎮等仍對銀行物理網點仍存在較大需求,線上金融模式的傳導仍需時間。4)高端服務需要基于物理網點開展。對一些高凈值客戶(大額儲蓄和大額理財)而言,線上服務過于標準化,難以滿足其定制化理財服務需求,因此由專業理財人員/團隊在網點提供貴賓式咨詢、配置服務仍是首選。

當前在互聯網金融的沖擊下,銀行網點智能化升級已成大趨勢。綜合來看,在銀行線下現金服務體系需求大減,但網點卻依舊必然存在的情況下,網點的智能化升級改造已經成為業內共識。目前國內大部分銀行都在積極推進網點智能化轉型,更多業務通過將智能化設備實現自助辦理,這既能改造業務流程提升流暢度,又能改善客戶體驗,在很大程度上提升了網點運作效率,能有效延緩客戶流失。在此趨勢下2016-2018年我國銀行業的平均離柜率分別是84.31%、87.58%、88.68%,銀行柜面交易替代率不斷上升。就2018年來看,我國在年內完成營業網點改造8006個,網點智能升級正在持續推進。

2016-2018年銀行業平均離柜率逐年走高

數據來源:公開資料整理

銀行網點改造價格較高,催生千億級新市場。相較于放置在銀行網點營業區之外傳統ATM設備,新一代智能金融設備更多放置在銀行網點之內,符合銀行當前智能化升級改造新需求。截止2018年末全國銀行業金融機構營業網點總數達到22.86萬個,近三年全國銀行網點數量均維持在22.8萬個左右,網點數量保持相對穩定。銀行網點數量放緩擴張已成事實,但各類網點的升級改造需求正在爆發。根據采招網銀行網點智能化改造中標項目金額梳理,典型的網點改造項目體量在數十萬元不等,較傳統設備配置方案高出一個量級。保守估計下,單個網點的改造費用以50萬元計算,按2018年8000余個改造網點計算,帶動的市場增量即達40億元;按全國23萬個網點計算,市場整體空間超過1000億元。

二、中國ATM機行業市場趨勢分析

在國外,ATM的使用能夠帶來可觀利潤,這也是國外ATM迅速發展的主要驅動因素。目前國內ATM帶來的盈利與國外差距較大,將來ATM帶來的利潤將呈上升趨勢。利潤提高主要來源于成本的減少和收益的增加。

1.集中化、規范化管理趨勢,降低成本

國外商業銀行通過建立ATM管理中心,對與ATM相關的人財物以及網絡實行集中統一管理。在業務流程方面,國外先進商業銀行的ATM管理均通過ISO9000國際質量標準體系的認證,在制度建設、業務操作、風險控管、績效考核方面十分規范。而國內大多數銀行缺乏完善的ATM管理制度,由分行自行制定業務流程,ATM操作不規范;ATM管理手段比較落后,停留在手工管理階段,沒有形成有效的風險控制體系。國外先進商業銀行ATM網絡系統是一臺業務主機、一套前置程序和ATM三級架構,主機集中處理ATM交易數據和賬務,前置程序進行交易轉接、ATM監控和管理,網絡系統構架簡單、易于集中管理。集中管理帶來的人力成本和維護運營成本都較小。

2.業務收費將普及,收益增加

國外ATM行業業務收費普及,是一個成熟的獲益行業。而在國內,由于利益機制的缺失,導致市場缺乏內在動力,阻礙了產業內部分工進一步細化和產業內部服務進一步深化。商業銀行對ATM業務沒有進行獨立核算,ATM業務被視為傳統銀行存貸業務的附屬業務或是銀行發卡業務的附屬項目,ATM機具的投入和布放都以總行下達指標的方式去完成。銀行分支機構在拓展周邊ATM市場上缺乏積極性。因此ATM帶來的效益并不理想。將來ATM的業務收費必將越來越普及和規范,收益增加空間大。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2019年中國ATM機發展數量及主要上市企業經營情況分析[圖]](http://img.chyxx.com/2020/09/20200923133747.png?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)