本次疫情促使大眾提高了公共環境以及個人衛生防護意識,對防護類化 學紡織品和消毒類化學品的需求量大量增加,其中防護類化學品主要包 括口罩產業鏈的上游關鍵原材料聚丙烯等。口罩是防范新型冠狀病毒感 染的必需品,不管是醫務人員還是普通消費者,對于口罩的需求量都很 大。特別是對于一線的醫務人員,N95 口罩是不可或缺的防護品。我國 醫用口罩上游產能較為集中,產量連續保持較快增長,口罩制品市場規 模近五年復合增速 10%以上。受新型冠狀病毒疫情影響,預計 2020 年醫用和個人防護口罩需求爆發式增長,且未來有望持續保持較快增速。

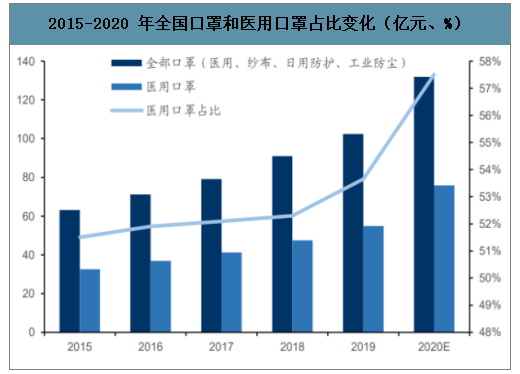

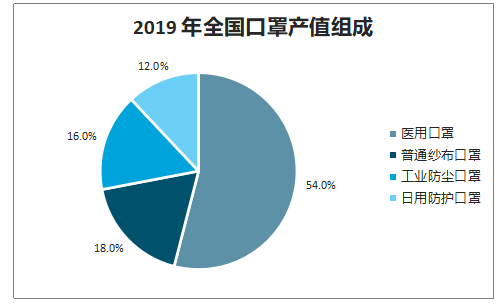

2015 年-2019 年,我國口罩產業高速發展,產值增長率維持在 10%以上。2019 年我國口罩產量超過 50 億只,產值達到 103.35 億元。其中可用于病毒防護的 醫用口罩占比高達 54%。受新型冠狀病毒疫情影響,2020 年醫用口罩需求爆 發式增長,需求增速有望翻倍,全年口罩產值將遠超過 2019 年的產值。

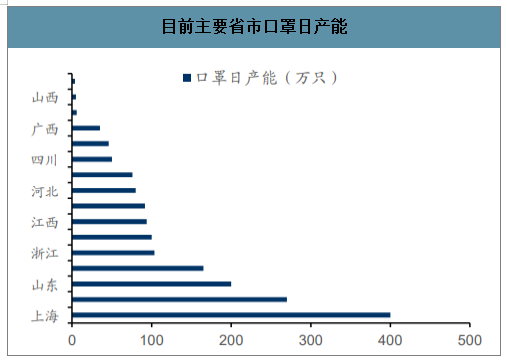

我國是世界上最大的口罩生產國和出口國,年產量占全球的約 50%。我國共有 21000 多家企業涉及口罩生產經營(涵蓋上下游相關企業),其中浙江、山東、河 北、北京、河南是中國口罩企業數量最大的五個省份,占全國口罩企業總數的 61.38%。2018 年我國口罩行業產量達到 45.4 億只,平均每天可生產 1244 萬只。 目前口罩最大日產能是 2000 多萬只。此前由于春節假期,很多企業正停工休假; 但隨著疫情的爆發,經過調整,許多企業逐步恢復生產,到 1 月 29 日,中國口罩 日產能達到一天 800 萬只以上。而隨著很多工廠進入 24 小時不間斷的生產,越來 越多省市的口罩產能也逐漸恢復,預計很快就能達到、甚至超過此前每日 2000 萬 只口罩的產能。截至 1 月底,全國各省市中,上海全市的 17 家口罩企業已經逐步 恢復產能,能夠實現每日 400 萬只口罩的生產能力。

2015-2020 年全國口罩和醫用口罩占比變化(億元、%)

數據來源:公開資料整理

目前主要省市口罩日產能

數據來源:公開資料整理

2019 年全國口罩產值組成

數據來源:公開資料整理

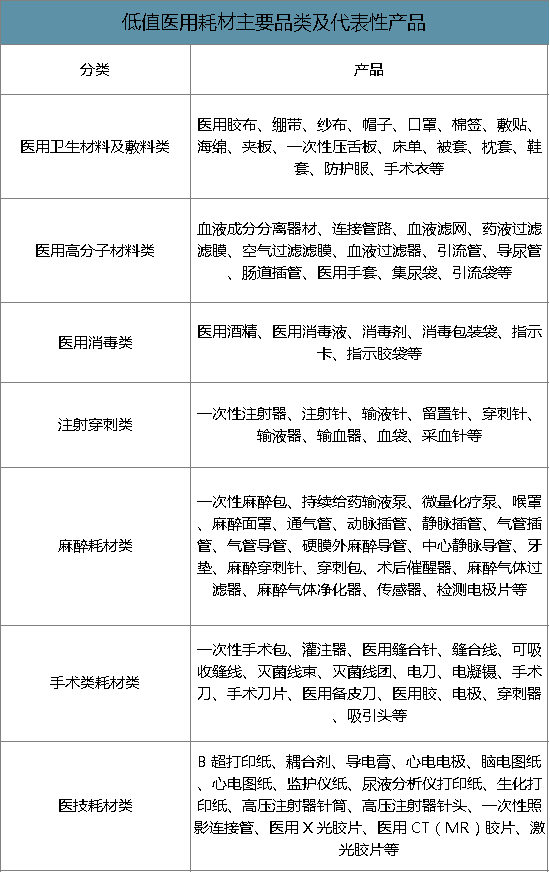

醫用耗材是指病人治療過程中使用的醫用材料,從價值角度講,醫用耗材又可分為 高值醫用耗材和低值醫用耗材,其中低值醫用耗材則是指臨床多學科普遍應用的價 值較低的一次性醫用材料,如紗布、口罩、棉簽、手套、注射器等。在經濟穩步增 長、醫療保障制度日趨完善、生活水平的提高、醫療需求增長等因素的推動下,我 國低值醫用耗材市場保持高速增長態勢,2018 年我國低值醫用耗材規模達到 641 億元,2019 年我國低值醫用耗材規模在 758 億元左右。

低值醫用耗材主要品類及代表性產品

數據來源:公開資料整理

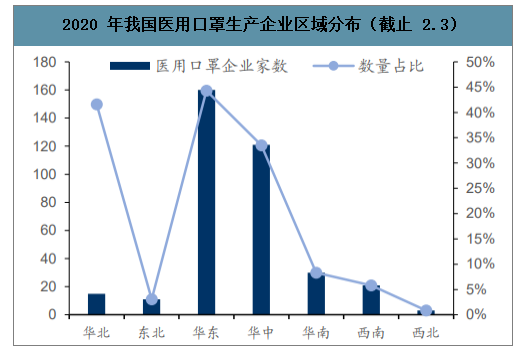

以醫用口罩為代表的醫用衛生材料及敷料類產品作為低值醫用耗材產業的重要品 類,占低值醫用耗材產業規模比重的 20%以上。工信部下屬機構發布的數據顯示: 2019 年我國口罩總產量超過 50 億只,口罩行業產值從 2015 年的 63.18 億元增長 至 2019 年的 102.35 億元。其中醫用口罩產值從 2015 年的 32.54 億元增長至 2019 年的 54.91 億元,醫用口罩占比增長至 2019 年的 53.65%。 醫用口罩生產經營(涵蓋上下游相關企業)的企業數量排名前五的省份:山東、河北、北京、河南、重慶。根據國家食品藥品監督管理局發布的統計數據:截至 2020 年 2 月 3 日,我國醫用口罩國內企業生產批文總數達到 575 個,涉及 361 家生產 企業。其中華東地區醫用口罩生產企業總數達 160 家,占全國醫用口罩獲批企業 總數的 44.32%;華中地區醫用口罩生產企業總數達 121 家,占全國醫用口罩獲批企業總數的 33.52%。

2020 年我國醫用口罩生產企業區域分布(截止 2.3)

數據來源:公開資料整理

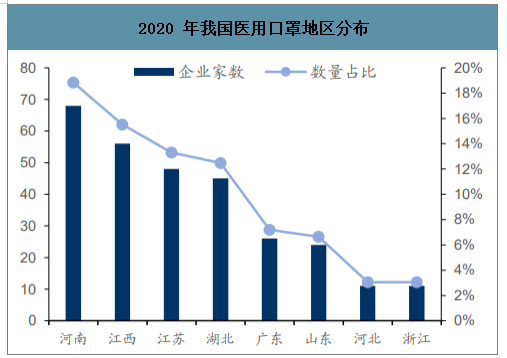

2020 年我國醫用口罩地區分布

數據來源:公開資料整理

河南省憑借上游原材料優勢,醫用口罩生產企業數量居全國首位,獲批企業總數為 68 家,占全國總量的 18.84%;江西省醫用口罩獲批企業數為 56 家,占比為 15.51%; 江蘇省醫用口罩獲批企業數為 48 家,占比為 13.30%;湖北省醫用口罩獲批企業 數為 45 家,占比為 12.47%;廣東省醫用口罩獲批企業數為 26 家,占比為 7.20%; 山東省醫用口罩獲批企業數為 24 家,占比為 6.65%。

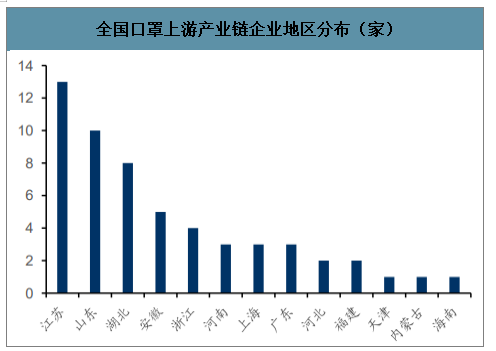

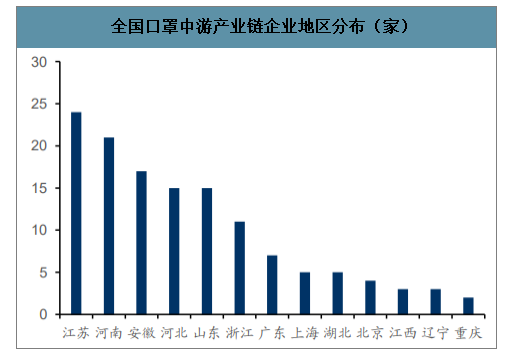

智研咨詢發布的《2020-2026年中國口罩行業市場全景調查及投資戰略規劃報告》數據顯示:從口罩上中下游產業鏈來看,上游江蘇、山東企業分布最為集中,中游以江蘇、河南為主,下游以北京、上海企業最為密集。整體來看我國長三角地區是口罩上游化 工原材料企業分布最為密集的地區,企業總量占比達到了 43.8%,其中江蘇、山東 企業最多分別達到 13 家和 10 家。同時長三角地區中游企業占比也最多,企業總 量達到 40%。下游口罩生產企業中,以京津冀地區最為密集,這與當地口罩需求 最大有關,其中北京和上海下游企業最大,分別達到 380 家和 189 家。

全國口罩上游產業鏈企業地區分布(家)

數據來源:公開資料整理

全國口罩中游產業鏈企業地區分布(家)

數據來源:公開資料整理

全國口罩產業鏈下游企業地區分布(家)

數據來源:公開資料整理

在經濟穩步增長、醫療保障制度日趨完善、生活水平的提高、醫療需求增長等因素 的推動下,我國低值醫用耗材市場保持高速增長態勢,2018 年我國低值醫用耗材 規模達到 641 億元,2019 年我國低值醫用耗材規模在 758 億元左右。

以醫用口罩為代表的醫用衛生材料及敷料類產品作為低值醫用耗材產業的重要品類,占低值醫用耗材產業規模比重的 20%以上。2019 年我國口 罩總產量超過 50 億只,口罩行業產值從 2015 年的 63.18 億元增長至 2019 年的 102.35 億元。其中醫用口罩產值從 2015 年的 32.54 億元增長至 2019 年的 54.91 億元,醫用口罩占比增長至 2019 年的 53.65%。

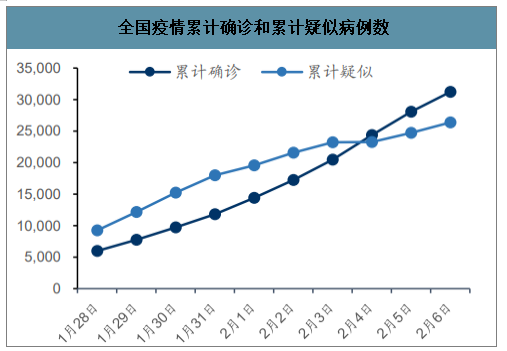

結合目前武漢肺炎最新公開報道情況及與SARS期間對比, 目前截至 2 月 7 日 9 時累計確診病例 31211 名,疑似病例 26359 名,死亡病例 637 名,僅 50 天左右確診人數已顯著超過 SARS 所有期間人數。結合相關數據以及上海市公共衛生臨床中心教授盧洪洲等專家分析,本次疫情傳染性相對更強,且 適逢春運高峰,武漢處于九省通衢之處,在現今發達的交通網絡下(2003 年尚無高鐵),目前波及范圍也相對更廣,如下表已經涉及國內所有的 34 個省市,截至 2 月 7 日 9 時確診病例超 100 個的省份達 20 個。本次病毒的毒性相對更弱,致死率或低于 SARS。

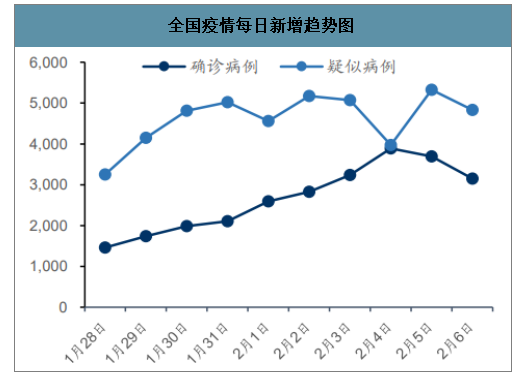

全國疫情每日新增趨勢圖

數據來源:公開資料整理

新型肺炎疫情變化趨勢:確診病例及疑似病例環比增速開始相對有所放緩,關注 后續疫情變化。截至 2 月 7 日 9 時,全國每日新增確診病例和疑似病例再次出現 下降,2 月 6 日新增確診 3151 例,當日新增疑似病例 4833 例。分區域來看,截 至 2 月 7 日 9 時湖北省內共確診病例 22112 例;湖北省外共確診病例 9099 例。 從趨勢來看,新增確診病人數量仍在增加,但確診病例及疑似病例的環比增速 自 1 月 28、29 日左右分別開始放緩,從 2 月 4 日開始當日新增確診和新增疑似病例均在下降,接下來主要看春運返程高峰期后的表現,尤其返程高峰期一線城市表現,從而更好地判斷疫情走勢。截至 2 月 7 日,全國死亡率也從爆發 期的 3%+下降到 2%左右,湖北省死亡率較高,約 3%,湖北省外死亡率不足 0.3%。

全國疫情累計確診和累計疑似病例數

數據來源:公開資料整理

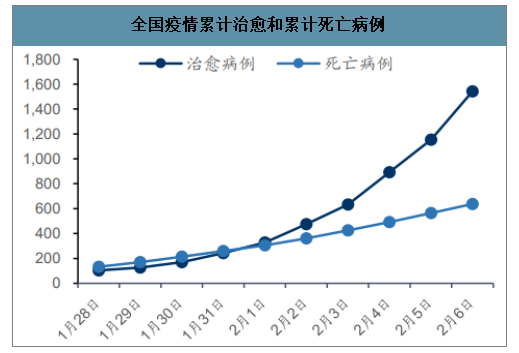

全國疫情累計治愈和累計死亡病例

數據來源:公開資料整理

國內疫情防控逐漸加強,全國多個小區實施小區封閉式管理。其中 2 月 4 日南京市 發布通告,即日起至疫情結束,全面實施小區封閉式管理。對有物業管理的小區, 原則上只保留一個進出通道。小區人員進出一律測溫。快遞、外賣人員一律不得進入小區,暫停各類工程施工。哈爾濱所有小區封閉管理確診疑似病例小區需掛牌, 杭州所有小區、單位實行封閉式管理 農貿市場、超市、藥店等場所進入人員一律測溫、佩戴口罩。景德鎮全市所有村莊、小區、單位實行封閉式管理禁止一切形式的集體聚餐。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國pm2.5口罩行業市場現狀分析及投資前景研判報告

《2026-2032年中國pm2.5口罩行業市場現狀分析及投資前景研判報告》共十一章,包含國內pm2.5口罩生產廠商競爭力分析,中國pm2.5口罩行業投資現狀與前景分析,2026-2032年中國pm2.5口罩行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢