1、丙烯生產工藝多樣化,PDH項目發展迅速

傳統工藝丙烯供給下滑,PDH項目為絕佳替代途徑。丙烯是重要的石油化工中間體,其重要性僅次于乙烯,廣泛用于生產聚丙烯、丙烯腈、丙烯酸、環氧丙烷等有機原料。截至2017年底,全球丙烯產能達到1.26億噸,主要分布于亞洲、北美、歐洲、中東地區。中國為最大丙烯產能國,產能占比28%,合計3476萬噸。

2010年頁巖氣革命以前,傳統的催化裂化和蒸汽裂解為制備丙烯主流方法。但裂解原料的輕質化直接影響了丙烯的供應。采用石腦油蒸汽裂解時,乙烯和丙烯的產量比例在3:1到2:1之間,每生產1噸乙烯,則會有0.3到0.5噸副產物丙烯。而采用乙烷制乙烯后,每生產1噸乙烯,則僅有0.025噸副產物丙烯。隨時間推移,通過傳統工藝得到的副產物丙烯供給不足,從而推動了目標性生產(OPP,Onpurposeproduction)丙烯工藝和項目的發展。

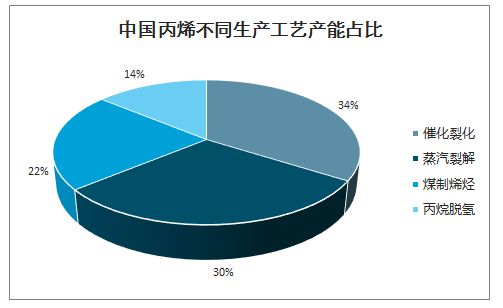

目前國內丙烯生產工藝主要有四種,其中傳統工藝催化裂化和蒸汽裂解仍然占據主導地位,占比64%。中國根據富煤少油缺氣的國情,近年大力發展煤制烯烴和丙烷脫氫(PDH)項目,占比分別達到22%和14%。大型煤化工企業規劃的產能多為煤制一體化裝置,中間品甲醇和烯烴全部用于生產聚乙烯或聚丙烯。而沿海地區如江浙、福建地區由于進口便利,則選擇PDH項目。

智研咨詢發布的《2020-2026年中國丙烯行業產業運營現狀及發展戰略研究報告》數據顯示:相比較而言,PDH工藝原料單一流程短,具備一定的環保及成本優勢。從最近幾年的我國投放的PDH裝置進行利潤測算來看,PDH的利潤一直處于較高位置,噸盈利在1000元人民幣以上。PDH作為成熟技術,利用丙烷做原料制備丙烯的收率超過80%,對傳統工藝有很好的替代作用,是解決丙烯產量不足問題的絕佳途徑。

2019世界丙烯產能區域分布

數據來源:公開資料整理

中國丙烯不同生產工藝產能占比

數據來源:公開資料整理

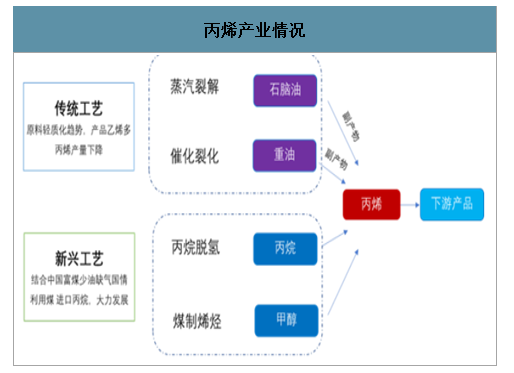

丙烯產業情況

數據來源:公開資料整理

1990年,第一套PDH裝置在泰國投產,此后國內外陸續有30多套裝置投產。2012年以前投產的裝置全部在國外,自此以后PDH產能較多在中國釋放。目前國內有8套丙烷裂解裝置和4套混烷裂解裝置,產能各為461萬噸和53萬噸,世界總產能超過1200萬噸。

國外PDH產能明細

數據來源:公開資料整理

目前中國烯烴擴能仍主要依賴煤化工和PDH路線。石化原料多元化是國家石化政策重點推進方向。2013年天津渤化第一套PDH裝置成功試運行,標志著我國PDH進入一個嶄新的開端,從2014年154萬噸PDH裝置橫空出世,到2019年有超過600萬噸的PDH產能,已經占據全球PDH產能的50%。截止2019年下半年,丙烯最大的來源途徑仍然是催化裂化,占到丙烯產能的31%左右;煤制烯烴產業近年來發展迅猛,占比由2013年11%提升到了27%,已經超過蒸汽裂解排名第二;蒸汽裂解工藝占到丙烯產能的25%,位列第三;丙烷脫氫(PDH)工藝雖然占比不高,但是發展勢頭迅猛,從2013年天津渤化第一套PDH裝置占到3%左右,提升到2019年的17%。

中國PDH產能匯總

數據來源:公開資料整理

全球未來新增PDH產能

數據來源:公開資料整理

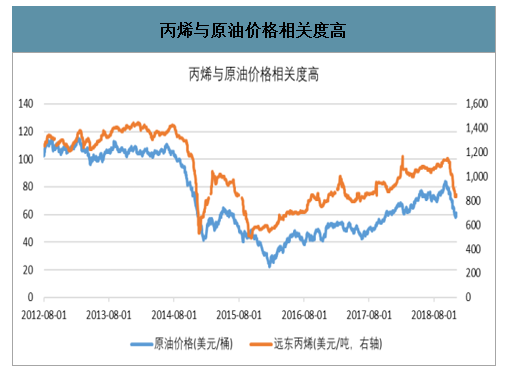

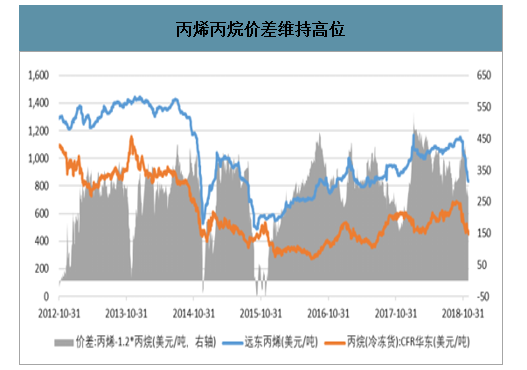

國內PDH原料端丙烷依賴進口,價差維持高位。2011-2013年,原油價格高企,其下游產品丙烷和丙烯價格均處于高位,丙烯盈利狀研究源于數據況較好。伴隨原油價格在2014年大幅下滑,丙烷和丙烯價格也迎來大跳水。與此同時,國內PDH產能迎來大幅擴張加劇了丙烯盈利下滑。從原料供應端來看,PDH產能投放使得2014-2016年丙烷進口增速分別為86.9%、72.0%、71.0%。大量廉價的進口丙烷為丙烯的盈利修復帶來可能。2016年初受供需關系向好拉動,PDH盈利回升,價差高點時超過4000元/噸。我國丙烷進口來源主要為中東和美國,2017年中東地區占比超過60%,美國占比為25.84%。PDH裝置對丙烷的純度要求較高,國外PDH裝置都采用濕性油田伴生氣為來源的高純低硫丙烷為原料。我國濕性油田伴生氣資源較匱乏,且煉油的副產品液化氣除含有丙烷外其它雜質含量較高,質量上無法滿足PDH工藝原料要求。目前市場上預期中國對美國丙烷加稅會嚴重影響PDH盈利情況,我們認為,丙烷與乙烷不同,美國不是單一選項,即使加稅真正落地對原料端有一定沖擊,但相關企業可以通過增加其它國家采購量來降低風險。以衛星石化為例,目前丙烷主要來自中東,成本端受到沖擊較小。

丙烯與原油價格相關度高

數據來源:公開資料整理

丙烯丙烷價差維持高位

數據來源:公開資料整理

2、PDH生產丙烯成本具備優勢將維持較好盈利

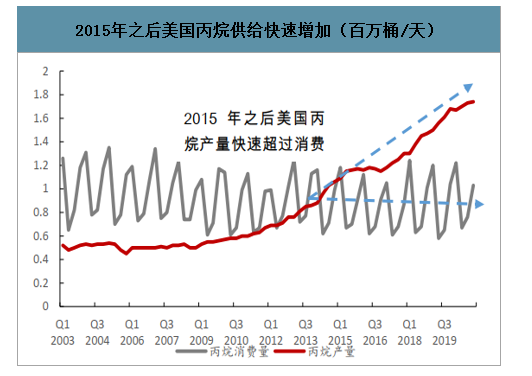

低廉的原料價格是PDH工藝高盈利的關鍵。PDH工藝中原料丙烷的成本占比達68%,構成PDH原料的主要部分。按丙烷的來源劃分,前三大分別是美國頁巖氣、中東油田伴生氣、亞太地區煉廠氣,三者在全球供應的占比分別為30.68%、21%和21.91%,合計占到全球供應的73%,2010年之后,美國頁巖氣產量快速增加,帶動全球LPG產量快速增加,同時在2015年后丙烷供給量超過美國需求量,2020年美國丙烷產量預計174萬桶/天,產量仍持續擴張,丙烷價格持續承壓。

2015年之后美國丙烷供給快速增加(百萬桶/天)

數據來源:公開資料整理

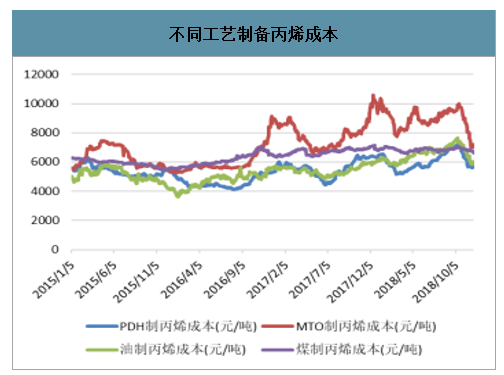

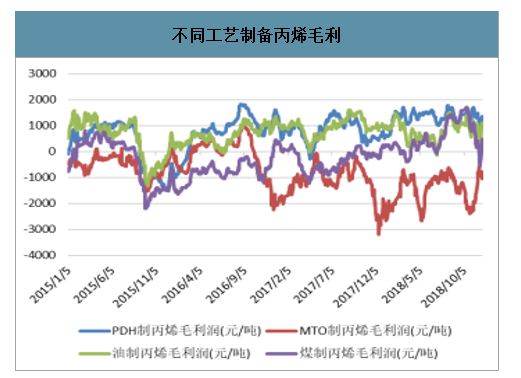

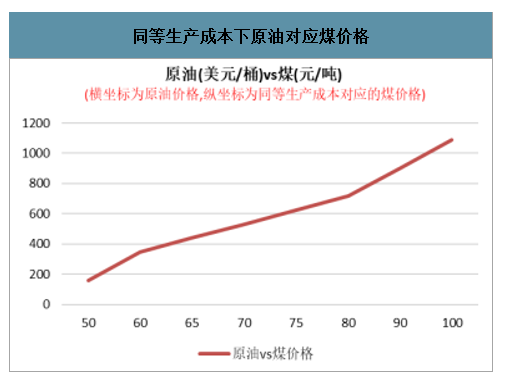

當前時點PDH工藝制備丙烯成本最低,MTO最不具備優勢。以不同原油價格進行測算,可以得到相對應的丙烯出廠成本。原油價格為50、60、70、80美元/桶時對應的丙烯成本分別為4981、5733、6485、7237元/噸。以該成本作為基準,扣除其它費用分別測算則可得相對應的煤、丙烷及甲醇價格。在目前時點來看,動力煤價格為600元/噸左右,不含稅價為517元/噸左右,高于原油價格為60美元/桶時對應的價格;丙烷為450美元/噸左右,不含稅價為3100元/噸左右;低于原油價格為60美元/桶時對應的價格。甲醇價格2500元/噸左右,不含稅價格2155元/噸,高于此區間對應價格。因此,在當前時點下PDH盈利能力最優,油制丙烯次之,外購甲醇不具備競爭優勢。我們預測未來油價將在55-70美元之間波動,基于此計算得到油制丙烯成本范圍為5357-6485元/噸之間。假定進口丙烷價格在400-600美元之間波動,煤(不含稅)價格在400-600元之間波動,分別可以得到其生產丙烯的成本。丙烷生產丙烯相對成本范圍最低,具有很強的安全邊際,PDH盈利能力有所保證。

不同工藝制備丙烯成本

數據來源:公開資料整理

不同工藝制備丙烯毛利

數據來源:公開資料整理

同等生產成本下原油對應煤價格

數據來源:公開資料整理

同等生產成本下原油對應丙烷價格

數據來源:公開資料整理

同等生產成本下原油對應甲醇價格

數據來源:公開資料整理

預計不同原料未來丙烯生產成本范圍

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國丙烯行業市場現狀調查及產業前景研判報告

《2026-2032年中國丙烯行業市場現狀調查及產業前景研判報告》共九章,包含2021-2025年丙烯其他下游行業發展分析,丙烯行業重點企業分析,2026-2032年丙烯行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國丙烯行業產業鏈、產業現狀、競爭格局及發展趨勢分析:丙烯消費保持穩步增長,國內再次迎來產能擴張熱潮[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)