頁巖氣革命催生烯烴原料輕質化浪潮。美國頁巖氣大規模開發和下游產能建設滯后導致其乙烷大量過剩,低價的乙烷引發了美國乃至全球烯烴原料從石腦油向低碳烷烴轉變的輕質化浪潮。2017年,全球以石腦油為原料生產乙烯的比例從2010年的51%下降到41%左右,乙烷的比例從32%上升至38%左右。

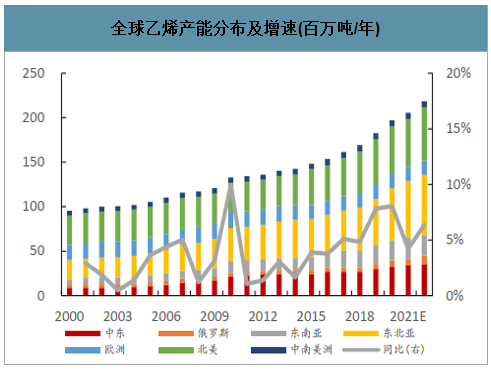

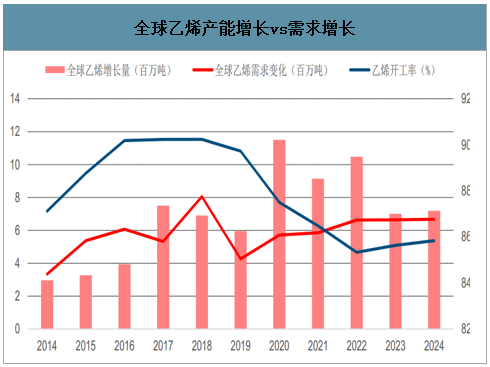

全球乙烯產能進入新一波產能投放期,需求穩步增長,供需緊平衡。全球乙烯新增產能在2011-2016年期間維持較低水平,2017年開始,隨著美國迎來乙烷裂解裝置建成投產第一個高峰期,同期我國高油價推動下MTO、CTO項目也陸續投產,近三年全球乙烯新增產能保持高位。2018年全球乙烯產能為1.79億噸,2010-2018年復合年均增長率為2.82%;2018年全球乙烯需求量為1.58億噸,2010-2018年復合年均增長率為3.29%,需求量增速略高于產能增速,未來全球乙烯供需將處于緊平衡的格局。全球乙烯開工率在2013年-2017年間保待了上升態勢,2018年隨著美國大量乙烷裂解裝置開工,開工率快速下降為88.0%,較2017年下降1.4個百分點,預計開工率下降趨勢將維持到2021年。

全球乙烯產能分布及增速(百萬噸/年)

數據來源:公開資料整理

全球乙烯產能增長vs需求增長

數據來源:公開資料整理

智研咨詢發布的《2019-2025年中國乙烯行業市場行情動態及投資戰略咨詢報告》數據顯示:2017-2019年全球乙烯產能增長主要集中在中國和美國,3年全球新增產能共計2036萬噸。美國新增產能主要以乙烷及輕烴為主,而中國新增產能主要為MTO和CTO為主。隨著進口美國乙烷協議的簽訂,乙烷裂解制乙烯會在國內慢慢興起。

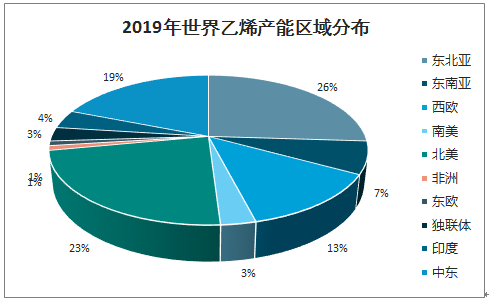

2019年世界乙烯產能區域分布

數據來源:公開資料整理

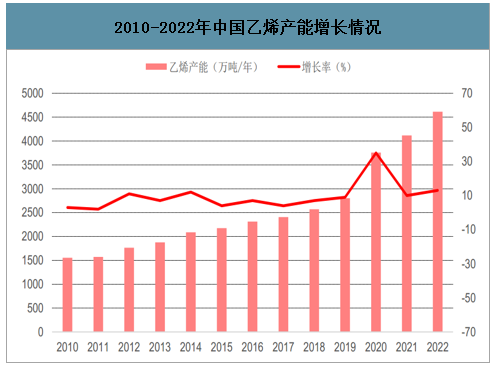

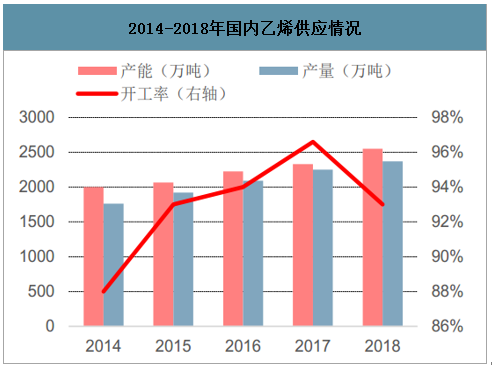

從國內來看,乙烯產能產量均增加。2018年國內乙烯總產能為2550萬噸,產量達到2372萬噸,2018年中國的乙烯增量大概7%,2018年國內乙烯行業共有3套新裝置投產,合計新増乙烯產能165萬噸,2019年新增產能232萬噸,2020年將比2019年再增加35%。2014-2018年中國乙烯產能、產量復合年均增長率分別為5.2%和6.7%,僅次于美國,位居全球第二。隨著中國的增加投產,預計到2025年,中國乙烯產能為5880萬噸/年,美國乙烯產能為4737萬噸/年,中國將成為全球最大的生產乙烯的市場(不包括煤化工的項目)。由于2018年甲醇價格偏高導致甲醇制烯烴行業開工率下滑,2018年國內乙烯開工率為93.0%,同比下降3.6個百分點。

2010-2022年中國乙烯產能增長情況

數據來源:公開資料整理

2014-2018年國內乙烯供應情況

數據來源:公開資料整理

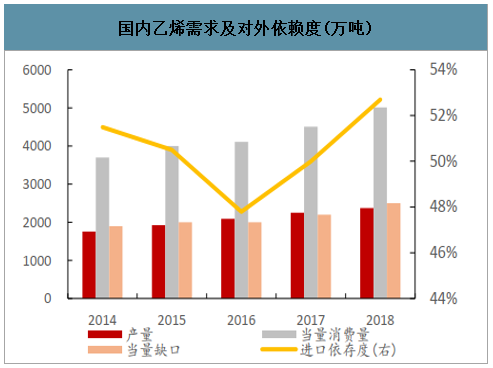

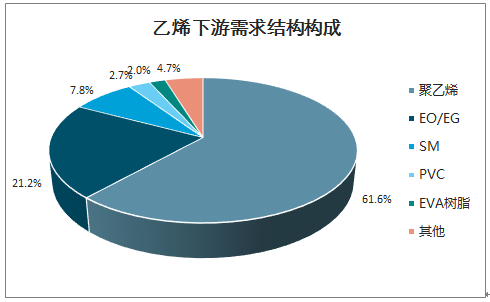

國內乙烯的表觀消費量持續擴張。2018年國內乙烯表觀消費量5013萬噸,過去五年年均復合增速達6.26%;產量方面,2018年國內乙烯產量2370.86萬噸,2014年乙烯產量1760萬噸,年均復合增速6.13%,消費增速略大于產量增速,2018年乙烯的對外依賴度擴大至52.7%。從乙烯的下游需求來看,國內乙烯主要生產聚乙烯,占下游總量61.6%,第二大下游為環氧丙烷和乙二醇,合計占比21.2%,苯乙烯為第三大下游,占比7.8%,此外還有PVC、EVA等材料。

國內乙烯需求及對外依賴度(萬噸)

數據來源:公開資料整理

乙烯下游需求結構構成

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告

《2026-2032年中國乙烯行業市場全景調研及未來趨勢研判報告》共八章,包含中國乙烯產業鏈結構及全產業鏈布局狀況研究,中國乙烯行業重點企業布局案例研究,中國乙烯行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢