光纖是一種傳輸光束的介質,由芯層、包層和涂覆層構成,被廣泛應用于通信行業。光纖的工作原理為激光或 LED 發射器在傳輸點將電脈沖信號轉變成光波,接收時光檢測器再將光波轉變回電脈沖。光纖的核心部分為內層折射率較高的高純度玻璃和外層折射率較低的玻璃包層。

光纖是用來制作光纜的主要組成部分,是光纜中實際承擔通信網絡的材料。光纜是由一定數量的光纖按照一定方式組成的通信線纜。

一、 光纖光纜行業政策

相關政策 | 頒布時間 | 頒布部門 | 主要相關內容 |

《國家中長期科學和技術發展規劃綱要》(2006-2020 年) | 2006 年 2 月 | 國務院 | 信息產業是重點領域及其優先主題之一,發展思路在于突破制約信息產業發展的核心技術,掌握集成電路及關鍵元器件、大型軟件、高性能計算、寬帶無線移動通信、下一代網絡等核心技術,提高自主開發能力和整體技術水平。 |

《中國制造 2025》(國發[2015]28 號) | 2015 年 5 月 | 國務院 | 提出“一二三四五五十”的總體結構,實行五大工程,涉及十大領域的,其中包括信息通信設備,掌握新型計算、高速互聯、先進存儲、體系化安全保障等核心技術,全面突破第五代移動通信(5G)技術、核心路由交換技術、超高速大容量智能光傳輸技術、“未來網絡”核心技術和體系架構,積極推動量子計算、神經網絡等發展。 |

《通信建設工程安全生產管理規定》(工信部通信[2015]406 號) | 2015 年 11 月 | 工信部 | 加強對公用電信網新建、改建、擴建及其配套設施建設等活動,以及通信建設工程安全生產的監督管理。 |

“十三五”規劃 | 2016 年 3 月 | 全國人大 | 加快構建高速、移動、安全、泛在的新一代信息基礎設施,推進信息網絡技術廣泛運用,形成萬物互聯、人機交互、天地一體的網絡空間。 |

《信息通信行業發展規劃(2016-2020 年)》 | 2016 年 12 月 | 工信部 | 優化網絡結構布局。以數據中心為核心,打破傳統地域和行政區劃組網模式,推動傳統網絡的轉型升級,構建支撐互聯網業務發展的新型網絡。擴容骨干網互聯帶寬,提升網間互通質量。并突破 5G 關鍵技術和產品,推動 5G 支撐移動互聯網、物聯網應用融合創新發展,為 5G 啟動商用服務奠定基礎,成為5G標準和技術的全球 引領者之一。 |

《信息基礎設施重大工程建設三年行動方案》 | 2016 年 12 月 | 發改委、工信部 | 明確 2016-2018 年信息基礎設施建設共投資 1.2 萬億元。固定寬帶接入網投資保持平穩。 |

《國務院關于進一步擴大和升級信息消費持續釋放內需潛力的指導意見》 | 2017 年 8 月 | 國務院 | 優化信息消費環境,進一步加大網絡提速降費力度,加速激發市場活力,積極拓展信息消費新產品、新業態、新模式,擴大信息消費覆蓋面,加強和改進監管,完善網絡安全保障體系,打造信息消費升級版,不斷釋放人民群眾日益增長的消費需求,促進經濟社會持續健康發展。 |

《國家發展改革委辦公廳關于組織實施2018 年新一代信息基礎設施建設工程的通知》 | 2017 年 11 月 | 發改委 | 深入貫徹黨的十九大報告提出的加強信息基礎設施網絡建設的重大部署要求,落實“十三五”規劃《綱要》,加快推進“寬帶中國”戰略實施,有效支撐網絡強國、數字中國建設和數字經濟發展,2018 年,國家發展改革委將繼續組織實施新一代信息基礎設施建設工程。 |

資料來源:智研咨詢整理

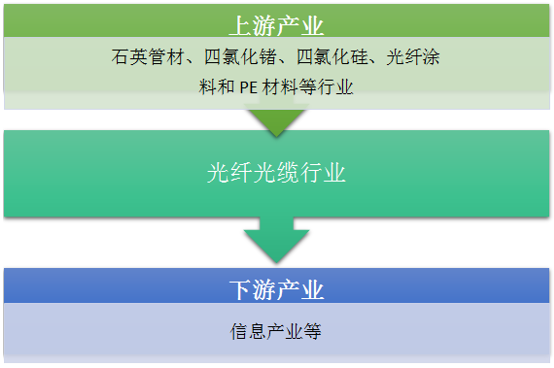

二、光纖光纜行業產業鏈

光纖光纜行業產業鏈分析

資料來源:智研咨詢整理

光纖光纜行業的上游產業主要是石英管材、四氯化鍺、四氯化硅、光纖涂料和 PE 材料等原材料和制造設備生產行業。上游行業的發展影響光纖光纜產品供給的穩定性,產品的質量、生產成本和產品差異化。

光纖光纜行業的下游產業主要是信息產業。下游產業的變化發展將對光纖光纜的需求量產生較大影響。光纜作為光纖光纜行業的最終產成品,一般直接銷售給終端客戶,主要有電信運營商和廣電、電力以及互聯網公司等非運營商客戶。信息化建設政策,物聯網和云計算等技術的日益成熟和應用領域的拓展帶動信息產業發展,三大國有電信運營商的網絡建設擴張,不斷推動著光纖光纜行業的發展。

三、光纖光纜行業供需分析

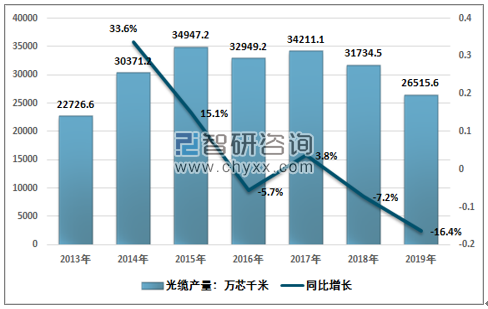

根據智研咨詢整發布的《2020-2026年中國光纖光纜行業發展模式及投資決策建議分析報告》顯示:從產量上看,2015年光纜產量達到34947.3萬芯公里,此后行業產量穩定在3億芯公里以上,2018年、2019年光纜產量出現明顯下降。2019 年5G 規模建設尚未啟動,在還沒有產生大量的新建光纖網絡市場需求的情況下,三大運營商調整縮減了固網建設的資本開支,致使 2019 光纖光纜供需關系失衡,光纖集采價格大幅下降,市場經營環境惡化,使得光纖光纜行業內領先企業光纜產量下降,光纜業務收入紛紛出現下滑。2019年光纜產量為26515.6萬芯公里,同比下降16.4%。

2013-2019年光纜產量及增長率情況

資料來源:國家統計局、智研咨詢整理

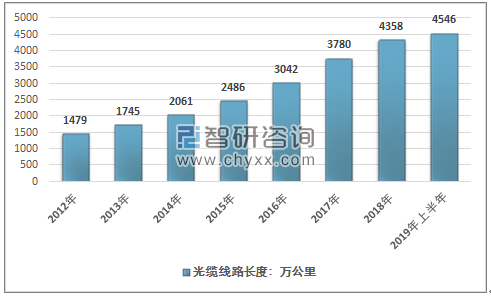

2012年,我國光纜長度為1479萬公里。2013年國家出臺了“寬帶中國”戰略及實施方案,大力支持城鄉寬帶網絡基礎設施優化升級投資,我國光纜長度在這一時期高速增長。目前我國接入網絡基本實現光纖化,光纜線路總長度穩居世界第一。2019年上半年,全國新建光纜線路188萬公里,光纜線路總長度達到4546萬公里。.

2012-2019年上半年中國光纜線路長度走勢

資料來源:工信部、智研咨詢整理

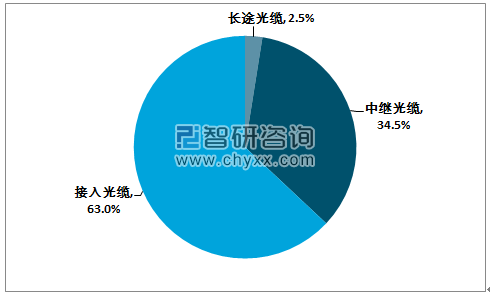

根據部署層級的不同,運營商光纖光纜部署分為長途光纜、中繼光纜和接入光纜三類。截至2019年6月底,我國長途光纜線路、本地網中繼光纜和接入網光纜、所占比重分別為2.5%、34.5%和63%。

2019年上半年各類光纜線路占比

資料來源:工信部、智研咨詢整理

四、光纖光纜行業發展前景

當前,光纖光纜市場集中度較高,頭部企業占據著主要份額,這些企業主要包括長飛光纖、烽火通信、亨通光電、中天科技、富通等。2019年上半年,主要光纖光纜企業光通信業務營收出現明顯下降,長飛光纖預制棒及光纖業務實現收入約10.72億元,同比下降約55.64%;光纜業務實現收入約18.69億元,同比下降約33.01%。

光纖光纜行業的未來很大程度取決于我國5G建設力度。好在工信部已經于2019年6月向中國電信、中國移動、中國聯通、中國廣電發放5G商用牌照。,開啟商用化的進程。2020年將實現建設60-80萬宏站,5G在數百個城市規模商用;2021年-2027年將在縣城及發達鄉鎮地區建設數百萬量級的宏站和千萬級小基站,實現大規模商用。面對5G商用帶來的機遇,光纖光纜企業處在5G提前布局階段,此時研發投入大,行業內企業部分企業出現暫時性經營壓力算是情有可原。總體上,隨著5G的發展,光纖光纜行業將迎來又一個景氣周期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光纖光纜行業市場供需態勢及發展前景研判報告

《2026-2032年中國光纖光纜行業市場供需態勢及發展前景研判報告》共八章,包含中國光纖光纜產業鏈全景梳理及布局狀況分析,中國光纖光纜行業重點企業布局案例研究,中國光纖光纜行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國光纖光纜行業產業鏈圖譜、發展歷程及發展趨勢分析:隨著數字經濟的蓬勃發展,家庭寬帶市場、數據中心等對光纖光纜需求將持續增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國光纖光纜行業重點企業對比分析:通鼎互聯vs特發信心[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)