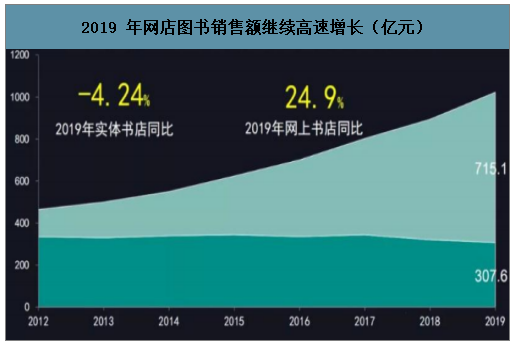

2019 年中國圖書零售市場碼洋規模繼續保持兩位數的增長,同比上升了 14.4%,碼洋規模達 1022.7 億元,但是在互聯網新媒體等的沖擊下依然 保持穩定增長勢頭。渠道端,網店碼洋規模達 715.1 億元,同比增長 24.9%, 和2018年增速相比小幅微增;實體店規模達307.6億元,同比下降4.24%, 降幅較 2018 年有所收窄, 網店渠道的規模在不斷增大,2016 年網店碼 洋規模第一次超過了實體店,到 2019 年網店渠道的碼洋占比達到了 70%。

2019 年國內圖書零售市場實現雙位數增長

數據來源:公開資料整理

2019 年網店圖書銷售額繼續高速增長(億元)

數據來源:公開資料整理

網店繁榮與頻繁的消費折扣有關,線上線下實際銷售額差距較小,網絡 渠道的強勢分流倒逼實體書店積極轉型。根據調查數據顯示,相比于線下渠道的 8.9 折,2019 年網店渠道平均折扣為 6.2 折,其中不包含滿減、 滿贈、優惠券等活動,因此線上實際碼洋約為 443.4 億元(573*0.62)。 而網絡渠道對讀者購買的分流促進實體書店經營者進行多元化探索。一方面,如復合式書店、無人書店等涵蓋特色文化活動、餐飲、文創產品 等新興書店不斷涌現,從單一的銷售圖書轉型為文化社交平臺,一些線 下實體品牌也拓寬線上銷售渠道,如 2018 年 4 月新華書店開通線上商 城,利用線下網點建設最后一公里智能物流配送系統;另一方面,多項 鼓勵實體書店發展政策也相繼出臺,如北京市提出到 2020 年建設 200 家標志性特色書店的目標,并提供資金支持。

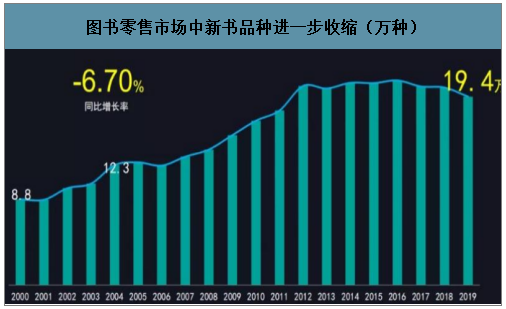

2019 年,新書品種 規模達 19.4 萬種,較 2018 年同比下降了 6.70%,品種規模進一步收縮, 與全行業重視高質量發展,在書號的發放審核方面政策趨嚴有一定關系。 2019 年價格依然是呈現上升趨勢,新書定價中位數從 2018 年的 40 元提 升至 2019 年的 45 元。

圖書零售市場中新書品種進一步收縮(萬種)

數據來源:公開資料整理

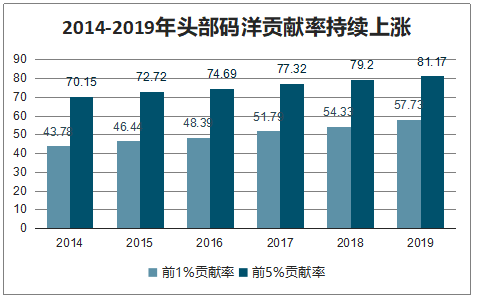

圖書市場中銷量排名前 1%的圖書碼洋貢獻率連年上漲,由 2014 年的 43.73% 增長至 2019 年的 57.73%,貢獻率超過一半的市場碼洋,前 5%圖書碼洋 貢獻率提升至 81.17%。2019 年長尾品種數量也迅速增加,碼洋總量后 40%對應的圖書動銷種類合計 206 萬,占整體比重數量達到 99.18%,即超 99%的圖書品種合計貢獻了 40%的碼洋,說明商家對長尾圖書挖掘力度加大。

2014-2019年頭部碼洋貢獻率持續上漲

數據來源:公開資料整理

超 99%的圖書品種合計貢獻了 40%的碼洋

數據來源:公開資料整理

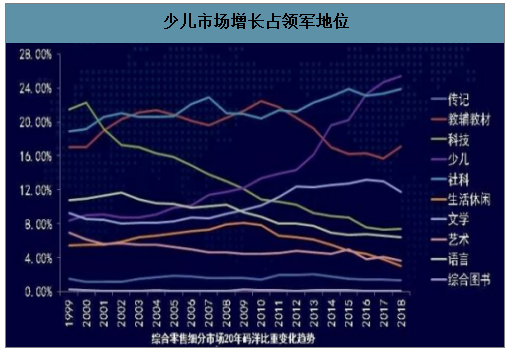

2019 前三季度僅少兒、社 科、教輔和文學四類圖書綜合市場占有率達 79.77%,較 2018 年同期提 升 1.72 個百分點;其中少兒類圖書碼洋銷售占比為 26.05%,同比提升 0.98 個百分點,依然保持細分市場領軍地位, 同時自 2016 年起,少兒圖書定價呈持續上漲態勢,2018 年前 100 名少兒圖書平均單品種定價為 28.74 元,單冊售價為 26.96 元,較 2017 年分別增長了 8.17 元和 7.44 元。 而社科類因七十周年國慶,馬列類圖書碼洋增速較快帶來整體品類銷售占比提升 2.08 個百分點至 25.55%。

少兒市場增長占領軍地位

數據來源:公開資料整理

一、數字閱讀

2019 年我國數字閱讀用戶規模達到 7.4 億人,同比增長 1.4%,其中網絡文學用戶規模達到 4.6 億人,同比增長 8.3%。數字閱讀 用戶整體增速有所放緩,主要系長短視頻及游戲等其他娛樂應用分流了 閱讀用戶規模,而網絡文學用戶增速高于數字閱讀用戶增速主要系網絡 文學平臺全場景生態流量整合觸達更多用戶所致,進一步,根據調查數據,2019 年數字閱讀市場規模達到 204.8 億元,同比增長 21.0%,主要系以 IP 衍生為核心的泛娛樂產業鏈收入推動數字閱讀整體市場增長所致。

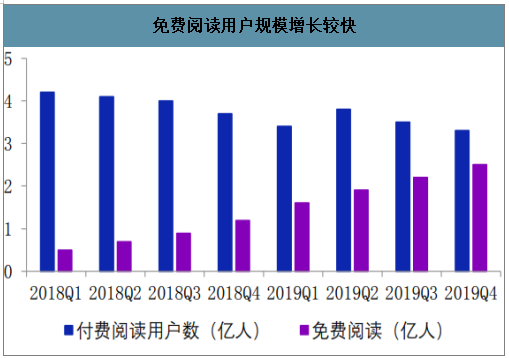

2019 年互聯網巨頭紛紛布局免費閱讀領域:5 月米讀孵化 米讀極速版 APP,7 月百度戰略投資七貓小說,12 月字節跳動投資吾里 文化等。在免費閱讀行業崛起前,起點首創的付費模式是數字閱讀的主 流,截止到 2018 年付費閱讀用戶數基本在 4 億人左右,平臺連接作者、 讀者以及其他內容改編方,通過與作者分成稿費及 IP 衍生變現產生收益, 由于付費用戶多以一二線為主,三四線城市滲透率較低,而免費閱讀模 式通過廣告變現,吸引了付費習慣較弱的低線城市群體,實現了與付費 閱讀的錯位競爭。

2012-2019年數字閱讀用戶規模增速放緩

數據來源:公開資料整理

免費閱讀用戶規模增長較快

數據來源:公開資料整理

二、文學 IP

近年文學作品(尤其網絡文學)IP 價值被不斷挖掘,成交價格也屢創新高。目前 IP 轉化形式以影視與游戲為主,其他包含動漫、衍生品、創意園等。在 2019 年 7 月藝恩播映指數 TOP50 劇集中,30 部為 IP 改編劇,《陳情令》、《長 安十二時辰》、《全職高手》等重磅 IP 改編劇流量、媒體熱度、人氣及口 碑均位居前列,并且頭部改編劇集內容滿意度較高,2019 年 7 月藝恩播 映指數 TOP10 劇集中豆瓣評分在 7 分以上的有 5 部。此外 IP 改編影視、 動漫、游戲多點開花,相互導流。

在 2018 年新發行的手游中,文學 IP 占比僅為 11.1%。文學 IP 曲折生動的故事情節可以為游 戲開發提供創意支撐,對于 IP 與整個游戲市場的有效利用和深度融合還 可以進一步發展,從同一 IP 入口實現多產業渠道互利共贏。

圖書出版為影視制作提供 可開發的 IP 產品,影視作品再促進圖書出版的二次傳播,借助熱播劇影 響為圖書出版集團的相關系列圖書帶來良好的市場反響。我們注意到, 《人民的名義》電視劇播出后,其原版小說在實體書和電子書兩個渠道 均表現搶眼:在實體書渠道,電視劇檔期為 2017 年 4 月,而根據開卷 數據,《人民的名義》實體書自電視劇播出首周進入圖書暢銷榜第 5 之 后,連續近 4 個月維持在榜單前十名,長周期性十分明顯;在電子書渠 道,同名電子書自上線以來長期位居 Kindle 電子書排行榜第一,微信讀 書熱度榜第一名,網易云閱讀點擊量高達 2.4 億次,網易云閱讀 APP 同 期在IOS圖書類APP暢銷榜上的排名快速提升也從另一個側面反映出影 視劇對文學 IP 的反哺。除此之外,我們考察了開卷 2019 年 7 月虛構類 暢銷榜,排在第 2 位的江蘇鳳凰文藝出版社《蜜汁燉魷魚》是在電視劇《親愛的,熱愛的》上映后登上暢銷榜前十,《長安十二時辰》也因同 名電視劇的熱播進入 TOP15,《無羈》因電視劇《陳情令》而進入暢銷 榜前十,排名反映了頭部原創影視內容亦可以實現 IP 的反哺,而圖書 出版作為長周期渠道則成為延長 IP 生命周期的重要依托。

相關報告:智研咨詢發布的《2020-2026年中國圖書出版行業市場前景規劃及投資趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國圖書出版行業市場需求分析及投資趨勢預測報告

《2026-2032年中國圖書出版行業市場需求分析及投資趨勢預測報告》共十二章,包含2026-2032年圖書出版行業前景及發展趨勢預測,2026-2032年圖書出版行業投資機會與風險防范,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國圖書出版行業發展現狀:隨著互聯網和數字技術的發展,數字出版越來越受到人們的歡迎[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)