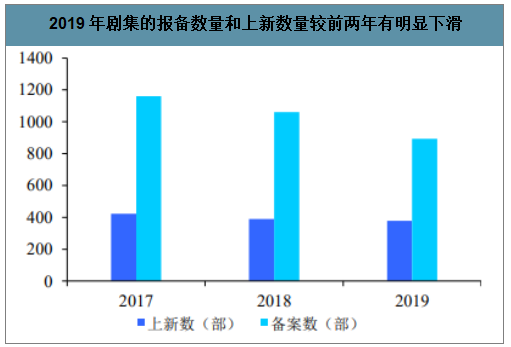

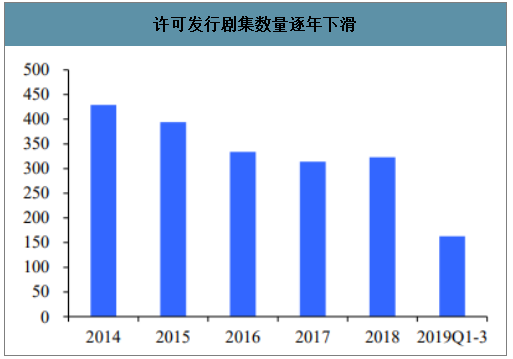

據調查數據顯示,2019 年電視劇總備案數量為 893 部,同比減少了15.83%;截至 2019 年第三季度,獲得發行許可的電視劇總數為163部,同比減少了 34.8%。

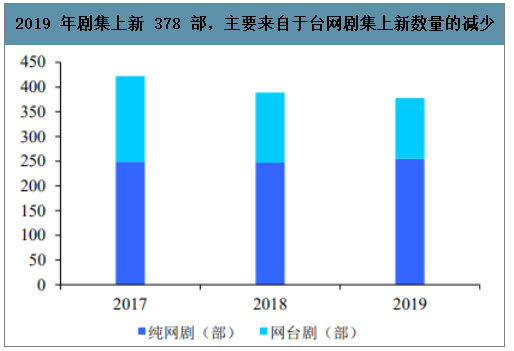

2019 劇集上新 378 部,同比減少 2.8%。與此同時,整體劇集質量有了明顯的提升,2019 年豆瓣評分超過 8 分的劇集一共有 9 部,上新的連續劇、電視劇和網絡劇的平均豆瓣評分較 2018 年分別上升了 0.3 分、0.2 分和 0.4 分。頭部劇集的豆瓣評分水平超出整體平均 1 分,同時 2019 年有效播放量前十的劇集在豆瓣評分上的增幅也大于整體的提升水平。

2019 年劇集的報備數量和上新數量較前兩年有明顯下滑

數據來源:公開資料整理

許可發行劇集數量逐年下滑

數據來源:公開資料整理

2019 劇集整體質量提升,平均豆瓣評分增加

數據來源:公開資料整理

2019 年有效播放量排名前十的劇集在豆瓣 的口碑提升幅度大于平均水平

數據來源:公開資料整理

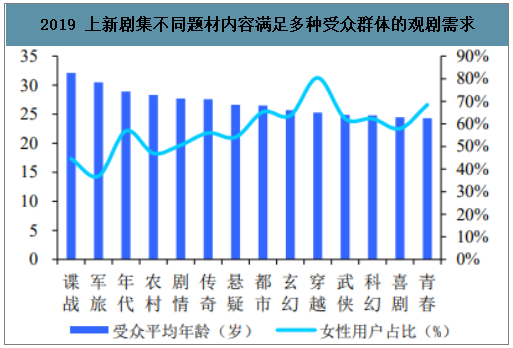

2019 年劇集上新 378 部,較 2018 年減少了 11 部,主要是由臺網劇集上新數量的減少導致的。在上新的劇集當中涵蓋了各種不同種類的題材內容,滿足了 平均年齡從 24 歲橫跨至 32 歲的不同受眾群體的觀劇需求。其中,都市 情感類的題材最多,占比約為 26%,其次是青春校園和科幻魔幻等,各占比約為 12%,整體題材分布的長尾效應顯著。

2019 年劇集上新 378 部,主要來自于臺網劇集上新數量的減少

數據來源:公開資料整理

2019 上新劇集不同題材內容滿足多種受眾群體的觀劇需求

數據來源:公開資料整理

2019 劇集項目數量占比

數據來源:公開資料整理

2019 不同題材項目分部存在長尾效應

數據來源:公開資料整理

受到政策調控影響,2019 年播出的古裝劇的 殺青到正式播出中間的時間間隔較長,2019 年底上線的《鶴唳華亭》、 《慶余年》和《大明風華》從殺青到播出都經歷了一年的時間。而預計 在 2020Q1 播出的古裝劇集當中,《絕代雙驕》、《三生三世枕上書》、《大 宋宮詞》等都是在 2018 年殺青的待播作品,2020 年的古裝劇集庫存有 望繼續去化。

一、政策

自2019 年以來,國家相關部門出臺了多項政策鼓勵高質量的劇集生產和發行,具體方向包括控制影視劇制作成本,規范化申請報備流程,限定播出劇集的題材和播出結構優化等方 面,從政策端進行對優質內容進行扶持并加強監管。

2019 年監管部門從劇集報備流程、劇集長度和題材以及播出結構等方面出臺政策保障優質內容產出

數據來源:公開資料整理

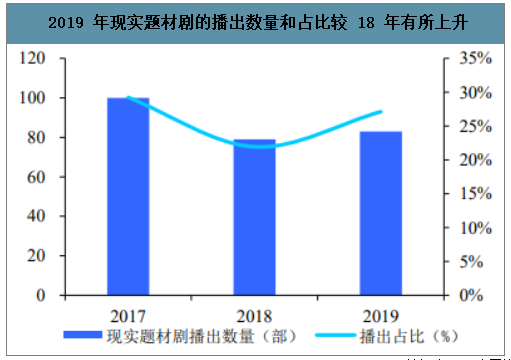

2019 年一共播出了 40 部古裝劇,較 2018 年減少了 32 部,播出數量占比從 2018 年的 20%降至 13%。與之相對的,在積極 的政策導向下,現實題材劇的播出數量從 2018 年的 79 部上升至 2019 年的 83 部,同比增加 5.06%;播出占比從 2018 年的 22%提升至 2019 年的 27%。

2019 年現實題材劇的播出數量和占比較 18 年有所上升

數據來源:公開資料整理

2019 古裝劇的播出數量和備案占比均有明顯下降

數據來源:公開資料整理

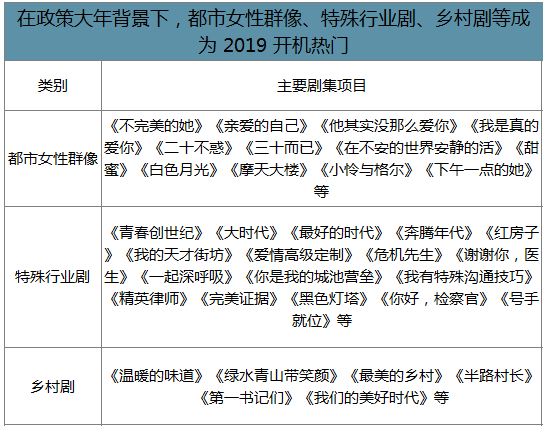

2019 年全年開機劇集項目總數達到 336 部,同比增加 30 部。在 2020 年 “全面建成小康社會”目標達成年和 2021 年建黨百年的大背景下,2019 年圍繞新農村建設和脫貧攻堅等“十三五”議題開展的電視劇開機數量達 到 14 部。除此之外,與“正能量”緊密聯系的特殊行業劇橫跨電商、互聯網、高鐵制造、服裝、公關、醫療、司法等 17 個大類別,2019 年開機 數量為 32 部。

在政策大年背景下,都市女性群像、特殊行業劇、鄉村劇等成為 2019 開機熱門

數據來源:公開資料整理

二、網劇

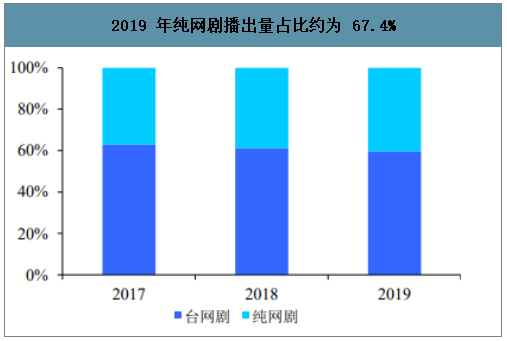

智研咨詢發布的《2020-2026年中國電視劇行業市場需求潛力及戰略咨詢研究報告》數據顯示:2019 年收視率破 1 的劇集總數達到 39 部,較前兩年有大幅提升; 于此同時,2017 年之后再無劇集平均收視率破 2,臺端整體收視率最高水平下滑,主要系用戶整體向遷徙所致。從網絡劇集的播出數量來看, 網臺劇的播出占比自 2017 年以來穩步上升,2019 年純網劇的播出占比 接近 2/3。從播放表現來看,2019 年全網連續劇累計有效播放量同比增 長 4%至 5082 億,其中電視劇有效播放 3615 億,網絡劇有效播放量同 比增長 23%至 1476 億。

2019 年頭部劇集整體收視率水平集提升,集中度增強

數據來源:公開資料整理

2019 年純網劇播出量占比約為 67.4%

數據來源:公開資料整理

2019 年網絡劇有效播放量實現 1476 億,同比增長 23%

數據來源:公開資料整理

三、自制劇

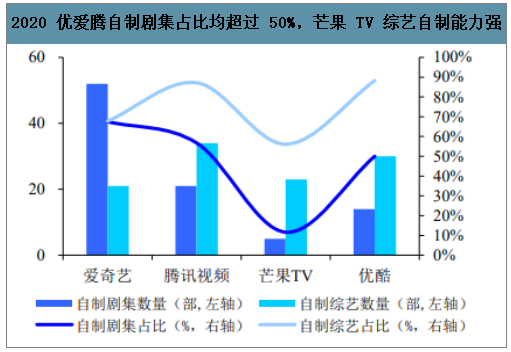

據各大衛視和視頻平臺發布的 2020 片單,優愛騰+芒果四大視頻平臺共有 185 部劇 集和 145 部綜藝的上線計劃,而地方衛視計劃上線的劇集為 60 部,綜 藝 92 部,整體內容釋放集中在視頻平臺端。與此同時,自制劇在平臺 端的占比有所提升:2019 年開機的自制劇項目共有 155 部,占總開機項 目總數的 47%。其中騰訊視頻有 51 部自制劇項目開機,愛奇藝有 34 部 自制劇項目開機,優酷有 31 部自制劇項目開機。2020 年各大平臺發布 的片單信息中,自制劇的比例除了芒果 TV 都超過了 50%,而后者在綜 藝上展現了其較強的自制能力,41部上線綜藝中有30部都是自制綜藝。

2020 年視頻平臺項目儲備遠高于地方衛視

數據來源:公開資料整理

2020 優愛騰自制劇集占比均超過 50%,芒果 TV 綜藝自制能力強

數據來源:公開資料整理

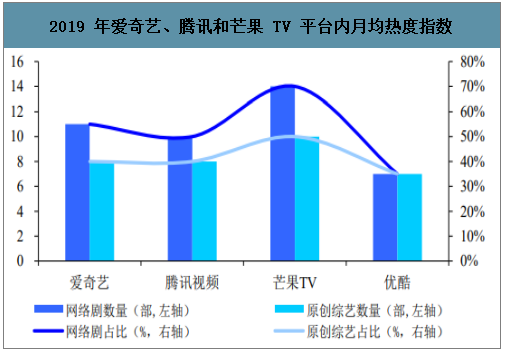

從劇集播出情況來看,愛奇藝、騰訊視頻、優酷視頻和芒果 TV 在 2019 年的 月均熱度指數排名前 20 的劇集項目中,網絡劇的占比分別為 55%、50%、 35%和 70%。在綜藝方面,2019 年愛奇藝、騰訊視頻、優酷視頻和芒果 TV 月均熱度指數排名前 20 的項目中,原創綜藝的占比分別為 40%、40%、 35%、50%。橫向對比,芒果 TV 上線的網絡劇和原創綜藝在平臺內部 有著更強的吸引力,這有助于品牌形象的強化,通過優質和新鮮的內容 供給吸引更多用戶。優酷視頻在自制能力和原創實力的方面較其他平臺 仍有提升的空間。

2019 年愛奇藝、騰訊和芒果 TV 平臺內月均熱度指數

數據來源:公開資料整理

平臺進行多樣化題材覆蓋的同時,都市情感類劇集布局較廣。2020 年騰訊視頻的都市情感類 劇集占比21.62%,而芒果TV的2020現代甜寵類劇集占比高達62.79%。

四、互動劇

互動劇是以整體劇集作品為背景,允許客戶在終端進行操作,帶動劇集走向的新產品。Netflix 于 2018 年 推出的互動劇《黑鏡·潘達斯奈基》將這一概念廣泛推廣。國內視頻平臺 也紛紛入局進行嘗試。2019 年 1 月,騰訊視頻上線了《古董局中局之佛 頭起源》,并在 3 月發布了互動敘事合集平臺“一零零一”;2019 年 5 月, 愛奇藝在推出其首部互動劇《他的微笑》時,發布了首份互動視頻標準; 2019 年 7 月,B 站上線了“互動視頻”鼓勵 Up 們制作相關視頻進一步提 高產品的交互性;2020 年 1 月,優酷演技派互動短片《當我醒來時》上 線。互動劇的核心在于以觀眾為導向,通過多樣化觸發劇情的方式來增 強觀眾的角色代入體驗,從而提升平臺的吸引力,有助于提升用戶粘性。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)