近年來,中國展覽經(jīng)濟快速發(fā)展,結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級加快推進,呈現(xiàn)出創(chuàng)新驅(qū)動、蓬勃發(fā)展的良好態(tài)勢,為中國經(jīng)濟社會發(fā)展作出了重要貢獻,為全球展覽經(jīng)濟增長拓展了新的空間。隨著改革開放不斷向縱深發(fā)展,越來越多的中國企業(yè)加大對外貿(mào)易投資合作,參與國際經(jīng)濟合作的程度不斷加深。展覽活動成為中國企業(yè)了解行業(yè)發(fā)展趨勢、展示先進技術(shù)和產(chǎn)品、擴大對外交流合作、發(fā)掘投資貿(mào)易機會的重要渠道。

一、展覽行業(yè)發(fā)展規(guī)模

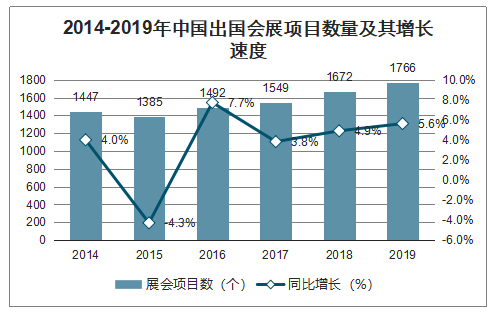

2019年中國出國舉辦展(博)覽會整體規(guī)模依然保持增長態(tài)勢,結(jié)構(gòu)調(diào)整成效顯著,參展數(shù)量不斷增多,展覽面積穩(wěn)步增長,參展企業(yè)數(shù)逐漸提升,為我國企業(yè)對外開展經(jīng)貿(mào)合作搭建了交流平臺,助推提升了我國商品的國際競爭力和國際市場份額,加快了我國企業(yè)“走出去”的步伐。截止到2019年,在我國各級政府的扶持和引導(dǎo)下,全國91家組展單位共赴73個國家參辦展1766項,較2018年增加94項,同比增長5.6%。

2014-2019年中國出國會展項目數(shù)量及其增長速度

數(shù)據(jù)來源:公開資料整理

2019年,中國出國參展仍是主流趨勢,項目數(shù)占比具有絕對優(yōu)勢,出國參展的項目數(shù)保持了一定幅度增長,但出國辦展的項目數(shù)出現(xiàn)下降。其中,出國參展1634項,占出國參辦展項目總數(shù)的92.5%,同比增長7.6%;參展國家主要有美國、德國、俄羅斯、印度等66個。出國辦展132項,占出國參辦展項目總數(shù)的7.5%,同比下降13.7%;辦展國家主要為印度尼西亞、泰國、南非、波蘭、印度、等49個。

2019年中國出國展覽項目構(gòu)成

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國展會展覽行業(yè)運營模式分析及發(fā)展前景規(guī)劃報告》數(shù)據(jù)顯示:2014年以來,我國出國會展總面積整體呈現(xiàn)震蕩上行,2019年,我國出國展出面積92.13萬平方米,較2018年增加9.11萬平方米,同比增長11.0%。

2014-2019年中國出國會展總面積及其增長速度

數(shù)據(jù)來源:公開資料整理

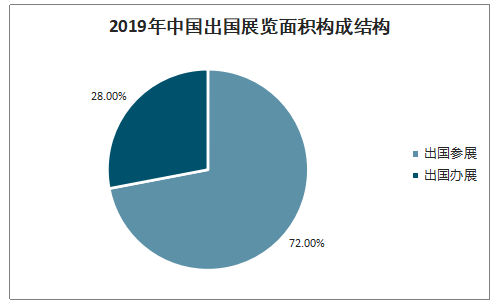

2019年中國出國參展總面積占比最高,且相對于2018年有所上升;出國辦展面積占比最低,相對于2018年有所回落。其中,出國參展面積約66.7萬平方米,占出國參辦展總面積的72.4%,同比增長17.7%;出國辦展面積25.44萬平方米,占出國參辦展總面積的27.6%,同比下降3.4%。

2019年中國出國展覽面積構(gòu)成結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

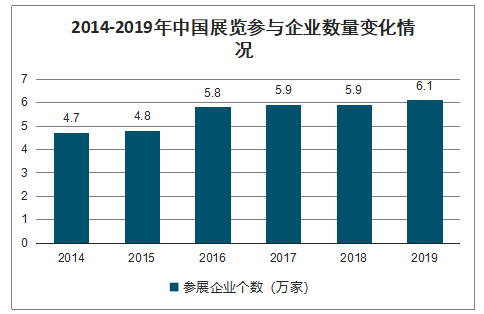

近年來,我國參與海外展覽企業(yè)總量發(fā)展較為平穩(wěn),2019年,中國出國參展企業(yè)數(shù)占比最高,且較2018年有所增加,而出國辦展企業(yè)數(shù)較2018年出現(xiàn)下降,總參與企業(yè)合計未6.1萬家。其中,出國參展企業(yè)約4.7萬家,占參辦展企業(yè)總數(shù)的77.9%,同比增加12.4%;出國辦展企業(yè)約1.4萬家,占參辦展企業(yè)總數(shù)的22.1%,同比下降19.4%。

2014-2019年中國展覽參與企業(yè)數(shù)量變化情況

數(shù)據(jù)來源:公開資料整理

2019年,中國境內(nèi)共舉辦經(jīng)貿(mào)類展覽3547個,同比下降6.5%;展覽總面積為13048萬平方米,同比增長0.8%。中國展覽經(jīng)濟發(fā)展正從高速增長進入高質(zhì)量發(fā)展軌道,不再單純追求數(shù)量增長,開始注重質(zhì)量和規(guī)模經(jīng)濟效應(yīng)。

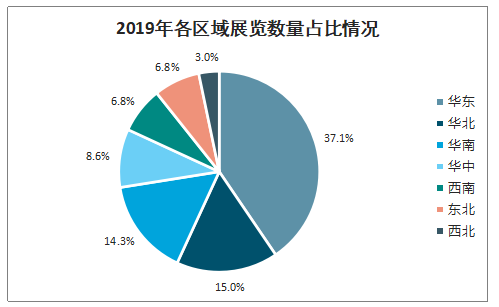

各區(qū)域辦展數(shù)量差異化明顯,華東地區(qū)繼續(xù)保持首位。2019年,中國各區(qū)域辦展數(shù)量分布不均,華東地區(qū)遙遙領(lǐng)先,其次是華北、華南、華中、西南、東北和西北地區(qū)。華東地區(qū)在全國經(jīng)貿(mào)類展覽數(shù)量中占比37.1%;其次是華北和華南地區(qū),占比分別為15.0%和14.3%;華中和西南地區(qū)分別舉辦展覽占比分別為8.6%和6.8%;舉辦展覽最少的區(qū)域是東北和西北地區(qū),占比分別為6.8%和3.0%。

2019年各區(qū)域展覽數(shù)量占比情況

數(shù)據(jù)來源:公開資料整理

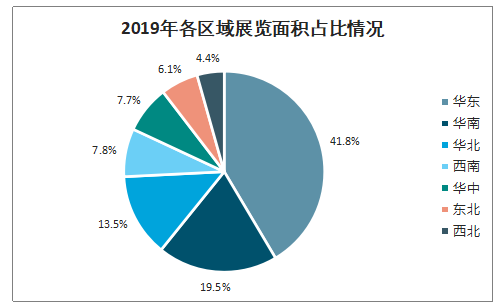

各區(qū)域辦展面積分布不均衡,華東地區(qū)占比仍然領(lǐng)先。2019年,中國各區(qū)域辦展面積差異較大,華東地區(qū)辦展面積占比最高,其次是華南、華北、西南、華中、東北和西北地區(qū),與2018年排序一致。華東地區(qū)展覽面積占全國經(jīng)貿(mào)類展覽總面積的41.8%;華南地區(qū)展覽面積占比19.5%;華北地區(qū)展覽面積占比13.5%;西南和華中地區(qū)

2019年各區(qū)域展覽面積占比情況

數(shù)據(jù)來源:公開資料整理

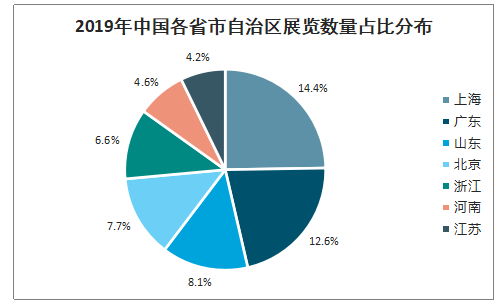

2019年,中國辦展數(shù)量前三省份依次是上海、廣東和山東,三大辦展強省(自治區(qū)/直轄市)辦展數(shù)量均出現(xiàn)不同程度下降。其中,上海共舉辦展覽545個,占全國展覽總數(shù)量的14.4%,同比下降26.5%;廣東省共舉辦展覽479個,占全國展覽總數(shù)量的12.6%,同比下降5.1%;山東省共舉辦展覽306個,占全國展覽總數(shù)量的8.1%,同比下降15.0%。

2019年中國各省市自治區(qū)展覽數(shù)量占比分布

數(shù)據(jù)來源:公開資料整理

二、中國展覽業(yè)發(fā)展存在問題

1.市場在展覽資源配置中的決定性作用不強,產(chǎn)權(quán)關(guān)系不清限制了展覽要素的流動

由于對展覽會的商業(yè)屬性沒有做出明確界定,同時大眾輿論導(dǎo)向又過多地強調(diào)展覽業(yè)對主辦城市具有多方面的價值,從而導(dǎo)致各級政府在中國展覽業(yè)發(fā)展中扮演了重要角色,市場在展覽資源配置中的決定性作用發(fā)揮不夠。

2.展覽業(yè)中存在部分形式主義問題,參展商和買家的自由選擇權(quán)得不到充分尊重

展覽會本來是商業(yè)行為,采取與不采取哪種形式主要取決于主辦方的市場決策。但是現(xiàn)實中,由于不少展覽會是政府直接舉辦或者是政府給予資金支持的,因而必須在展商數(shù)量、觀眾數(shù)量、參會嘉賓影響力、國際化程度、成交效果等方面嚴格按照政府給定的指標(biāo)進行運作,并由此滋生了形式主義問題。

3.一些政策偏離中性原則,造成不公平競爭

為了促進會展業(yè)發(fā)展,近年來從中央政府到各級地方政府紛紛出臺了會展業(yè)發(fā)展指導(dǎo)意見及會展扶持資金使用辦法等政策文件。這些鼓勵性措施對推動展覽業(yè)的發(fā)展發(fā)揮了積極作用,但是不少政策措施為了刺激短期市場、起到立竿見影的效果,通常按照參展人數(shù)、展位數(shù)量、展覽規(guī)模、特裝展位比例、國外展商比例等指標(biāo),作為選取受益主體的標(biāo)準(zhǔn),有時甚至采取“一事一議”的方式選擇扶持對象。這些舉措大多以吸引外地項目為主,既沒有考慮到本地企業(yè)的利益,也沒有顧及到整個市場的公平。

4.營商環(huán)境存在盲區(qū),參展商和主辦方知識產(chǎn)權(quán)得不到有效保護

展覽會產(chǎn)業(yè)鏈條較長,需要海關(guān)、工商、公安、消防、交通等眾多公共服務(wù)機構(gòu)的支持,需要寬松的營商環(huán)境。很多城市為了吸引更多的展覽會,在優(yōu)化營商環(huán)境方面推出了很多舉措,但是在實際運作中,不同城市仍然存在非常大的差距。

5.展覽業(yè)國際化發(fā)展水平失衡,可持續(xù)發(fā)展能力有待提升

中國展覽業(yè)做大做強,國際化是一個必經(jīng)的途徑。國際化是雙向的,既要歡迎國際展覽企業(yè)來華辦展,也要鼓勵中國展覽企業(yè)對外投資,赴國外辦展;既要鼓勵中國企業(yè)赴國外的展覽會參展,也要吸引國外的企業(yè)來中國的展覽會參展。但是,從目前中國展覽業(yè)國際化發(fā)展進程看,明顯存在著“不對等的國際化”狀態(tài)。

從綠色環(huán)保角度看,展覽業(yè)是一個高消耗的行業(yè),每次展覽會的舉辦,不僅大多數(shù)參展商需要搭建華麗的個性化展臺,而且主辦方還要將整個展覽場館的內(nèi)外部公共區(qū)域裝飾一新。而每個展覽會通常只有5-7天的時間,這意味著整個行業(yè)每天都處于繁忙的“搭建-拆除”工作中,每天都會產(chǎn)生大量的展覽垃圾。如果使用的展具不環(huán)保、拆除的展臺得不到妥善處理,勢必給環(huán)境帶來重大危害。

三、2020年中國展覽業(yè)前景展望

2019年中國展覽業(yè)總體運行平穩(wěn),在落實國家戰(zhàn)略、促進經(jīng)貿(mào)發(fā)展、拉動區(qū)域經(jīng)濟等方面發(fā)揮了積極作用。展望2020年,一方面存在著全球經(jīng)濟不確定性上升、中國經(jīng)濟增長進一步趨緩、展覽市場競爭加劇等不利因素,另一方面也存在著深入推進“一帶一路”倡議、新舊動能轉(zhuǎn)換、科技進步、資本市場介入、跨界融合發(fā)展等新機遇。

1.總體發(fā)展態(tài)勢趨緩

主要有三個方面的原因:(1)從國際環(huán)境來看,當(dāng)前全球單邊主義抬頭,國際合作環(huán)境復(fù)雜多變,不僅中美經(jīng)貿(mào)關(guān)系緊張,日韓關(guān)系、印巴關(guān)系、英國和歐盟的關(guān)系同樣面臨較大的不確定性。特別是中美經(jīng)貿(mào)摩擦,前景不容樂觀。世界經(jīng)濟的不確定性給全球展覽業(yè)的發(fā)展蒙上了一層陰影;(2)從國內(nèi)經(jīng)濟環(huán)境來看,經(jīng)濟增長速度近年來持續(xù)下滑,2019年上半年經(jīng)濟增速為6.3%,預(yù)計下半年將保持在6.1%左右,經(jīng)濟增長速度的減緩直接削弱了展覽業(yè)的增長動力;(3)經(jīng)過近20年的快速增長,中國展覽業(yè)無論項目數(shù)量還是場館數(shù)量均已積累了龐大的存量,市場競爭日益加劇,這也是增長率可能趨緩的重要原因。

2.國家戰(zhàn)略對展覽業(yè)發(fā)展的影響將更加明顯

展覽業(yè)是推動社會經(jīng)濟發(fā)展的引領(lǐng)性行業(yè),展覽業(yè)也受國家戰(zhàn)略及政策的較大影響。從目前的發(fā)展態(tài)勢看,對展覽業(yè)影響比較大的政策:一是“一帶一路”倡議和國際產(chǎn)能合作,不管是出國參展還是出國辦展,都可能享受到“一帶一路”倡議帶來的新機會;二是次區(qū)域合作,包括中國和東盟之間的合作、中國和亞歐國家之間的合作、中國和阿拉伯國家之間的合作、中國和東北亞國家之間的合作、中國和中東歐國家的合作以及中國和非洲國家之間的合作等,都有望成為展覽業(yè)國際合作的重點區(qū)域;第三是在國內(nèi)政策方面,國家倡導(dǎo)的一些新技術(shù)、新產(chǎn)業(yè)及新消費領(lǐng)域,有可能成為展覽業(yè)發(fā)展的新增長點,這些領(lǐng)域主要包括智能制造、新能源、機器人、新材料、大數(shù)據(jù)、5G技術(shù)、區(qū)塊鏈及老年醫(yī)學(xué)等。

3.常規(guī)性的產(chǎn)業(yè)政策將逐步轉(zhuǎn)向營商環(huán)境的優(yōu)化

展覽業(yè)雖然具有較強的外部性,但展覽業(yè)在本質(zhì)上屬于可以依靠市場力量運作的高端服務(wù)業(yè),需要按照市場經(jīng)濟的規(guī)律運行,而營商環(huán)境的優(yōu)化是發(fā)揮市場在資源配置中決定性作用的關(guān)鍵環(huán)節(jié),是推動中國特色社會主義市場經(jīng)濟又快又好發(fā)展的基礎(chǔ)性工作。除此之外,隨著經(jīng)濟增長的趨緩,國家用于支持展覽業(yè)發(fā)展的資金也會受到一定的制約,政府很難像展覽業(yè)發(fā)展初期那樣通過加大財政資金的扶持或者減免稅收等方法來支持展覽業(yè)的發(fā)展。

4.展覽業(yè)將從數(shù)量擴張過渡到質(zhì)量提升新階段

這種變化的顯著特征是展覽會的平均規(guī)模會有較快上升,但展覽會的數(shù)量及市場主體數(shù)量有可能增長趨緩甚至負增長。毋庸置疑,在過去20余年間,中國展覽業(yè)取得了舉世矚目的成就,但是從總體特征來看,展覽項目數(shù)量的增長快于展覽質(zhì)量的提升,會展市場主體數(shù)量的增長快于會展企業(yè)規(guī)模和競爭力的提升,這種狀況在展覽業(yè)發(fā)展的起步階段有其合理的基礎(chǔ),但目前已經(jīng)到了升級換代和產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化調(diào)整的新階段。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國展覽行業(yè)市場全景評估及投資前景規(guī)劃報告

《2026-2032年中國展覽行業(yè)市場全景評估及投資前景規(guī)劃報告》共十四章,包含2026-2032年展覽行業(yè)發(fā)展趨勢及影響因素,2026-2032年展覽行業(yè)投資方向與風(fēng)險分析,展覽行業(yè)研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國展覽行業(yè)現(xiàn)狀、競爭格局及趨勢分析:展覽行業(yè)全面復(fù)蘇,趨向線上線下渠道融合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國境外展覽行業(yè)現(xiàn)狀分析:受疫情影響,場數(shù)有所下降[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國數(shù)字線上展覽發(fā)展現(xiàn)狀分析:共舉辦境內(nèi)線上展714場,其中線下+線上占87.25%[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國展覽館數(shù)量及舉辦展覽情況分析:行業(yè)各項指標(biāo)逐漸回升[圖]](http://img.chyxx.com/2022/02/D1412J24OB_m.png?x-oss-process=style/w320)