電子競技概念的誕生,標志著人類將競技運動的邊界定義從實體世界拓展到了虛擬世界。廣義的電子競技 概念被認為是利用高科技軟硬件設備作為運動器械進行的,人與人之間的智力對抗運動。 不同于傳統體育運動,在電競運動中,“電子”是競技的媒介與平臺,是以信息技術為核心,通過軟硬件 結合營造的環境進行對抗。因此,電子競技在傳播性、普及性、社交性方面具有獨特優勢。

一、現狀

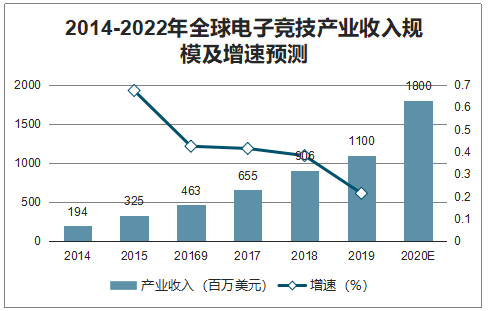

近年來,因來自廣告、贊助和媒體轉播權等三個領域的營收激增使得全球電競行業收入逐年增長。據調查數據,2018年電子競技行業收入為9.06億美元,2019年全球電子競技行業收入將突破11億美元; 2022年全球電子競技收入將達到18億美元左右。

2014-2022年全球電子競技產業收入規模及增速預測

數據來源:公開資料整理

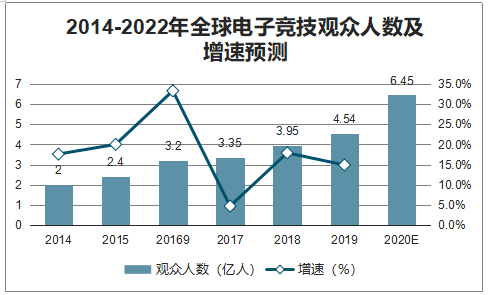

2013-2018年全球電子競技觀眾人數逐年增長,2018年全球電子競技觀眾人數達到3.95億人,其中休閑觀眾人數為2.22億人,電子競技愛好者人數為1.73億人;預計到2019年,全球電子競技觀眾人 數將達到4.54億人,其中休閑觀眾人數將達到2.53億人,電子競技愛好者人數將達到2.01億人。

2014-2022年全球電子競技觀眾人數及增速預測

數據來源:公開資料整理

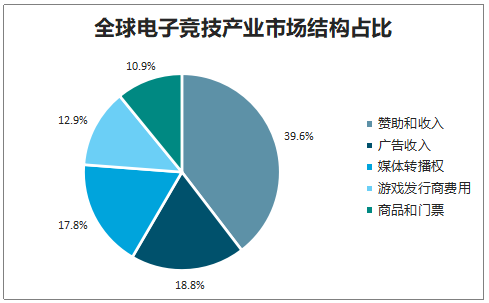

2018年廣告贊助依然是電子競技產業的最主要營收來源,2018年其帶來的營收 將達到3.59億美元,占比達到39.6%。而媒體版權營收的增長速度最快,其從2016年到2021年的年復合 增長率將達到49.8%。到2021年,媒體版權營收將比2018年增長一倍,成為全球電子競技產業的第二大 營收來源。

全球電子競技產業市場結構占比

數據來源:公開資料整理

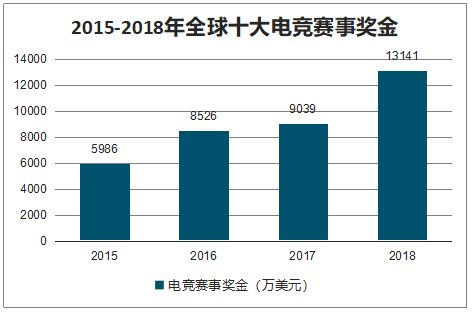

2015-2018年全球獎金最高的十大電子競技游戲獎金總額逐年攀升,2018年獎金總額已經攀升至1.31億美元,較2017年獎金總額增加4102萬美元,《DOTA2》以4126萬美元繼續排名首位。

2015-2018年全球十大電競賽事獎金

數據來源:公開資料整理

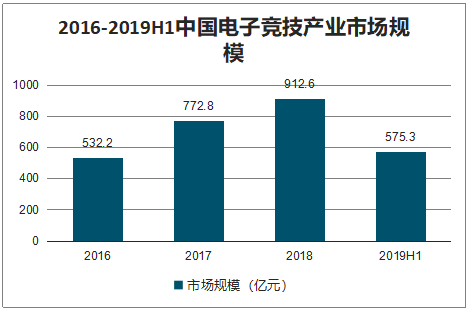

我國電子競技產業規模迅速擴大,行業處于快速發展的過程中。根據調查數據顯示,2018年我國電子競技產業規模已經超過了900億元,達到912.6億元,同比增長18.1%。預計未來在主流網絡與電競游戲融入、娛樂 觀念轉變、新興技術推動、電子競技賽事進化等多重因素地影響下,行業還將繼續保持快速發展的態勢。

2016-2019H1中國電子競技產業市場規模

數據來源:公開資料整理

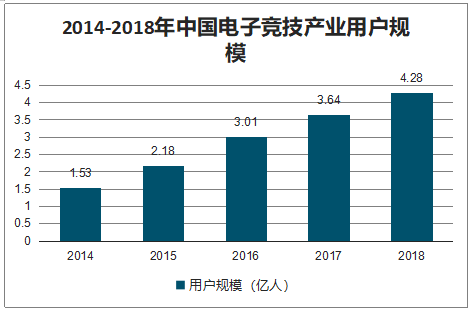

目前我國已成為全球電競產業發展最快、最受關注的地區之一,并成為全球首個開展電競主客場的地區。過去三年內,我國電競用戶數量增長率持續保持在20%以上,伴隨著英雄聯盟世界總決賽等諸多頭部電競賽事在中國舉辦,進一步推動中國電競用戶規模迅速增長。據調查數據顯示2018年,我國電競用戶規模達到了4.28 億人。

2014-2018年中國電子競技產業用戶規模

數據來源:公開資料整理

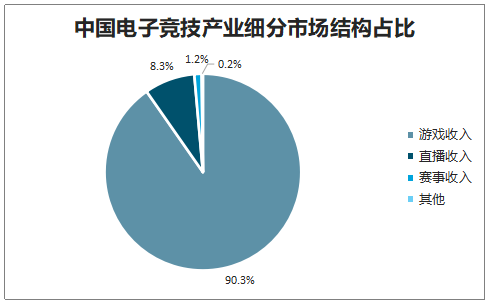

目前來看,中國電子競技市場主要包括游戲收入、直播收入、電競賽事的相關收入以及其他收入組成。其中,電子競技游戲收入占據主要地位,游戲直播以及賽事帶來的收入占比較低。隨著資本逐漸進入電競市場,游戲直播和電競賽事領域受到關注,同時在電競賽事逐步商業化的情況下,未來電競賽事帶來的相關收 入將會提高。

中國電子競技產業細分市場結構占比

數據來源:公開資料整理

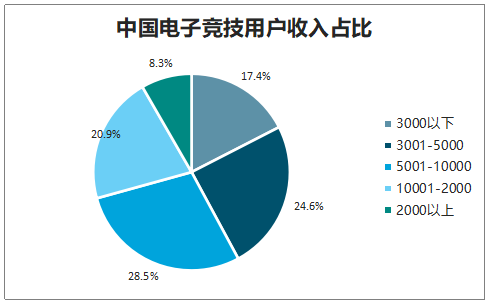

中國電子競技用戶月收入達到5000元以上的比例達到57.7%,再加之電子競技用戶普遍以年輕人居多,消費意愿強烈,總體上來看,中國電子競技用戶消費能力強勁。

中國電子競技用戶收入占比

數據來源:公開資料整理

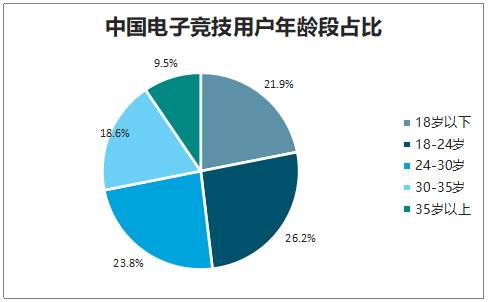

中國電子競技用戶分布更為分散,市場中不僅有大量(48.1%)24歲以下的學齡段用戶,更是有高達28.1%的 30歲以上用戶。廣泛的用戶年齡段分布幫助整個市場在內容選題及玩法設定上都擁有更大的想象空間。

中國電子競技用戶年齡段占比

數據來源:公開資料整理

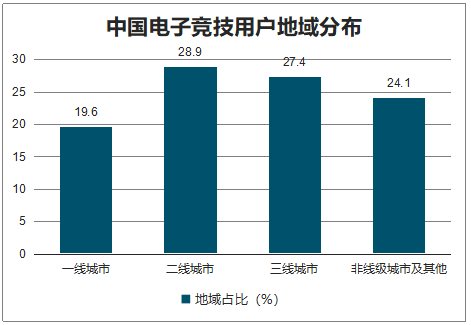

從區域的角度來看,三線及以下城市電競用戶占比達到51.5%,下沉趨勢明顯;在升級滲透率TOP10方面,呈現出南多北少的態勢。其中,廣東省電子競技用戶滲透率排名第一,排在第二位的是山東省, 四川省則排在第三位。

中國電子競技用戶地域分布

數據來源:公開資料整理

二、電子競技游戲

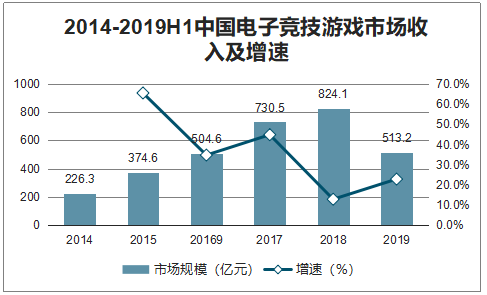

在電子競技產業鏈中,電子競技游戲是核心。一方面,電子競技游戲是經濟效益最高的一個部分。另一方面, 電子競技游戲也占據著整個產業鏈上游,既能衍生出爆款賽事,賽事同樣也需要游戲產品的授權。 根據調查數據顯示,2014-2018年中國電子競技游戲市場收入逐年增長,2018年中國電子競技游戲市場實現收入 824.1億元,同比增長12.8%。2019年上半年,中國電子競技游戲市場收入達到513.2億元,同比增長22.8%。

2014-2019H1中國電子競技游戲市場收入及增速

數據來源:公開資料整理

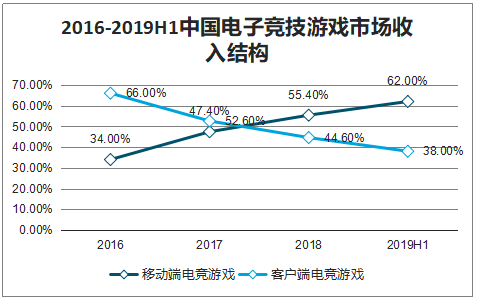

2016-2018年我國移動電競游戲市場規模不斷擴大,移動電競游戲銷售收入占整體收入的份額從2016年的34.0%上升至2018年的55.4%,首次超過了客戶端電競游戲收入,主要得益于《王者榮耀》等移動 電競游戲產品的發展。2019年上半年,移動電競游戲市場占比進一步擴大至62.0%。

2016-2019H1中國電子競技游戲市場收入結構

數據來源:公開資料整理

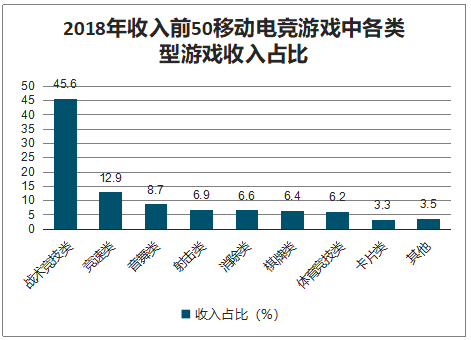

2018年從收入占比來看,戰術競技類游戲(MOBA類)是移動電子競技游戲收入的重要構成,收入占比達到45.6%。戰術競技類游戲頭部效應明顯,在2018年收入前50的移動電子競技游戲中, 戰術競技類游戲僅有《王者榮耀》、《決戰!平安京》、《非人學園》三款,其中《王者榮耀》成為該 類型游戲收入的主要構成。

2018年收入前50移動電競游戲中各類型游戲收入占比

數據來源:公開資料整理

三、電子競技直播

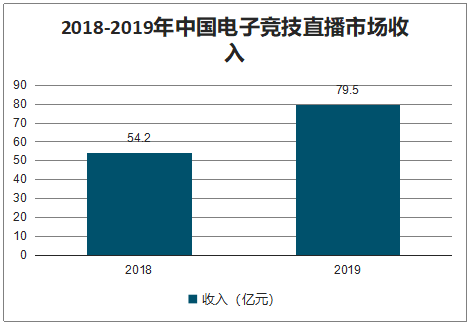

在中國游戲直播市場中,電子競技游戲是重要的組成部分,2018年中國電子競技游戲直播市場實際銷售收入超 過54億元,占整體游戲直播市場的72.0%。 進入2019年,電子競技游戲依舊受到直播用戶的關注,比如《王者榮耀》《英雄聯盟》《DOTA2》以及新上線的 《APEX英雄》《刀塔自走棋》等新品電子競技游戲,在各游戲直播平臺上均獲得了良好的播放熱度。2019年電子競技游戲直播市場收入接近80億元,占游戲直播市場的收入比例會進一步提高。

2018-2019年中國電子競技直播市場收入

數據來源:公開資料整理

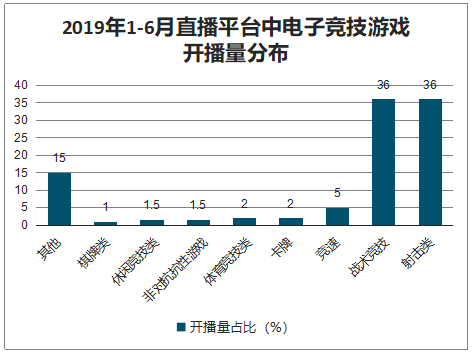

直播平臺中各類型的電子競技游戲開播量數據來看,2019年1-6月,射擊類和戰術競技類游戲的開播量要明顯高于其他類型,兩種類型的電子競技游戲開播量合計占比超過70%,是 電子競技游戲直播的主要構成部分。

2019年1-6月直播平臺中電子競技游戲開播量分布

數據來源:公開資料整理

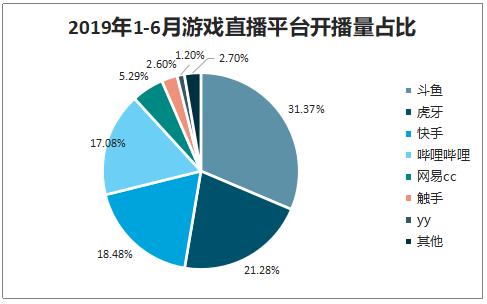

直播行業在經歷了洗牌期后,熊貓直播、全民直播、凸凸TV多家直播平臺倒閉或者退出游戲直播領域,游戲直播的市場份額進一步向以虎牙、斗魚為代表的直播平臺集中,據調查數據顯示,2019年上 半年虎牙、斗魚及嗶哩嗶哩、快手四家直播平臺占據近90%的主要游戲直播平臺游戲開播量,中國游戲直播市場 馬太效應進一步加劇。

2019年1-6月游戲直播平臺開播量占比

數據來源:公開資料整理

四、電子競技賽事

智研咨詢發布的《2020-2026年中國電子競技行業市場前景規劃及投資前景分析報告》數據顯示:2018年電子競技賽事市場規模約為10.95億元,約占整個電子競技市場規模的1.2%。對比傳統的體育賽事占比,電競賽事收入占電競產業比例偏低,依然存在巨大的增長空間。 隨著頭部電競賽事的影響力已經比肩傳統體育賽事,熱門電競賽事數量不斷增加,電競賽事商業化進度加速,預計未來市場規模將突破100億元

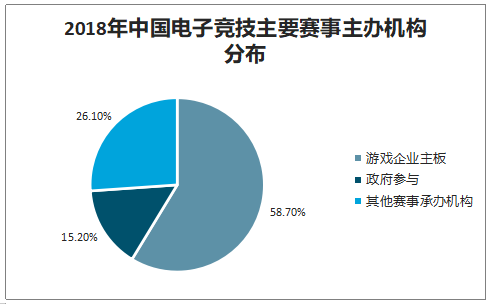

目前,中國電子競技賽事主辦方主要分為游戲企業主辦、其他賽事承辦機構主辦以及政府機構參與主辦三種情況。在目前的電競賽事領域,游戲企業主辦的電競賽事占據了主要部分,2018年游戲企業主 辦賽事占比達到58.7%。隨著電競產業的發展,電競賽事逐漸受到重視,相關的政府機構開始參與電競 賽事的組織和舉辦。

2018年中國電子競技主要賽事主辦機構分布

數據來源:公開資料整理

五、電子競技教育

隨著電子競技賽事全球范圍內的發展,其對于高層次、高水平、高素質的電子競技選手、電競戰隊教練、電競 數據分析、電競項目陪練等相關崗位的需求也變得越來越迫切。 當前電競人才的培養主要有高效開設的電競相關專業、培訓機構以及電競俱樂部和游戲企業內部培訓這三種途徑。電競教育要培養的不僅是電競職業選手,更是能滿足電子競技產業職能要求的、具備專業素質的電競全產 業鏈的復合型人才。

電子競技的高速發展帶來企業對電子競技人才的巨大需求。為加快培養電競專業技能型人才的進度,2016年9 月,教育部頒布將電子競技運動與管理作為全國《普通高等學校高等職業教育(專科)專業目錄》中2016年增 補專業,2017年正式執行。教育部文件出臺后,各高校紛紛關注并積極申報,在近幾年陸續增設電競專業。電子競技運動與管理專業的開設為我國電子競技專業人才的培養提供了有力的支持。

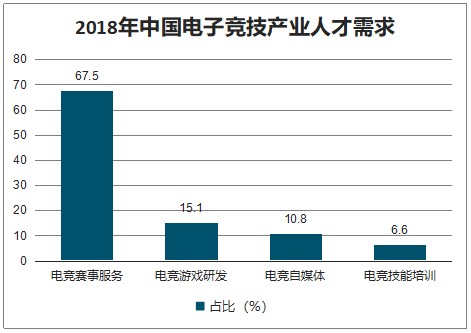

現階段電競人才培養體系缺乏,行業人才積累不足,人才稀缺成為電競這一新興產業面臨的發展瓶頸。其中 人才需求主要集中在電競賽事服務類職位方面,電競賽事服務類職位的需求占比達到67.5%,國內電子競技賽 事知名度和影響力的不斷提升是造成這種情況的原因之一。

2018年中國電子競技產業人才需求

數據來源:公開資料整理

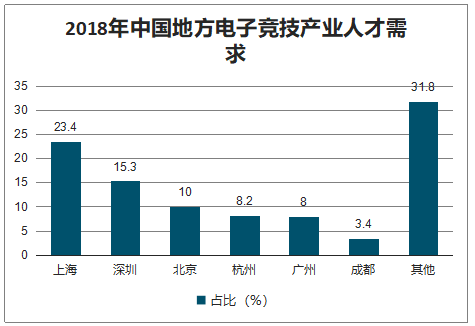

從地區方面看,上海對于電競人才需求最大,占比達到23.4%。主要原因在于上海市眾多電子競技賽事的舉辦 地,包括英雄聯盟、守望先鋒、DOTA2等在內的電子競技游戲官方賽事均在上海舉辦。 隨著各地對于電競產業的重視以及電競賽事影響力的逐漸提升,各地政府將會進一步推動電競俱樂部和賽事落戶,推進電競向區域化方向發展。除上海外,北京、深圳等城市對于電競產業人才的需求占比預計會提升。

2018年中國地方電子競技產業人才需求

數據來源:公開資料整理

六、電子競技產業發展趨勢

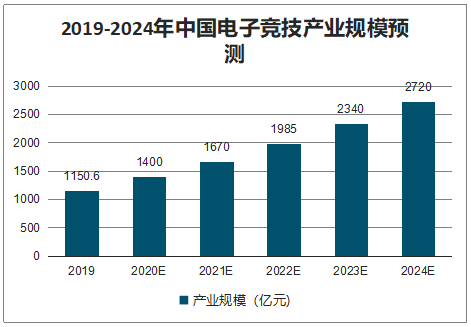

隨著移動競技游戲的增速放緩以及PC競技游戲的觸頂,中國電競市場的未來增長主要來源電競生態市場。而賽 事商業化的強力推動將進一步提升電競生態擴張,為行業增長提供持久續航。預計,未來五年,我國電競行業將保持18.75%左右的年均水平增速增長,至2024年,中國電競行業市場規模有望突破2700億元。

2019-2024年中國電子競技產業規模預測

數據來源:公開資料整理

隨著電子競技產業的不斷發展與成熟,電競IP的價值將逐漸顯現。與傳統體育賽事相比,以游戲直播為核心傳 播渠道的電子競技有著先天的優勢。因此在未來電子競技有望于其他娛樂形式進行融合,進一步融入泛娛樂生 態,從而繼續擴大自身的影響力。

過去電競賽事的舉辦以賽事主辦者為基礎,眾多俱樂部集中在同一所城市中進行比賽。而電競賽事主場化就是 將原本集中在一所城市中舉辦的電競賽事,通過俱樂部在各個城市中建立主場場館組成類似于傳統體育項目中 的主客場賽事聯盟,將賽事分散到多個城市中去。

早期的電競俱樂部多數是對游戲有共同愛好自發組成的興趣團體。隨著電競影響力的提升,一些資本和個人開 始關注電競領域并嘗試投資,組成類似“家庭作坊式”俱樂部。 隨著電子競技產業的快速發展,“家庭作坊式”俱樂部已經不能滿足自身發展和市場的需求,俱樂部開始逐漸 轉向企業經營,將電子競技俱樂部作為內容產出方,形成一套完整的運營體系。

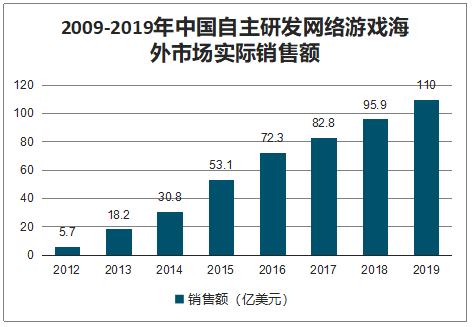

從游戲市場的整體角度來看,國內游戲企業出海熱度不斷高漲,據調查數據統計,2009-2018年中國自主研發網絡游戲海外市場實際銷售逐年增長,2018年達到95.9億美元,同比增長15.8%。預計2019年中國自主研發 網絡游戲海外市場實際銷售收入預計將超110億美元,移動游戲產品出海是主要增長動力。

2009-2019年中國自主研發網絡游戲海外市場實際銷售額

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子競技行業市場運營格局及未來前景分析報告

《2026-2032年中國電子競技行業市場運營格局及未來前景分析報告》共八章,包含電子競技行業商業模式構建成功案例解析,中國電子競技行業領先企業經營分析,中國電子競技行業投資機會及戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電子競技行業現狀分析:產業整體營收呈快步上升趨勢,直播及媒體行業為電競提供強大發展動力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國電子競技游戲市場實際銷售收入達1401.81億元,占游戲市場實際銷售收入的47.28%[圖]](http://img.chyxx.com/2021/12/I6750KOYG9_m.jpg?x-oss-process=style/w320)

![2021年上半年中國電子競技游戲用戶規模及市場規模分析:實際銷售收入已完成720.61億元[圖]](http://img.chyxx.com/2021/08/I67509TRK9_m.png?x-oss-process=style/w320)