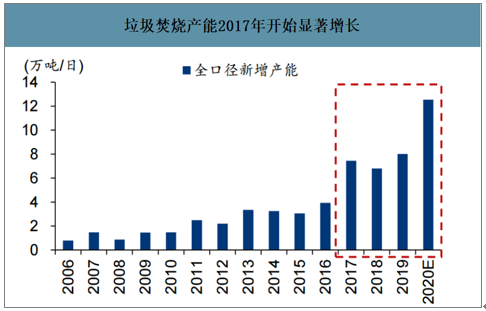

2016-2019年垃圾焚燒均新增產能6.6萬噸/日,2020年新增將達13萬噸/日,十三五目標完成是大概率事件。“十三五”前四年2016-2019年新增產能分別為3.9/7.5/6.8/8.0萬噸/日,2019年底城鎮垃圾焚燒產能達49.0萬噸/日,距離2020年垃圾焚燒處理規模達59.1萬噸/日的十三五目標尚有10.1萬噸/日。預計2020年新增產能13萬噸/日,十三五目標完成將是大概率事件。

垃圾焚燒產能2017年開始顯著增長

數據來源:公開資料整理

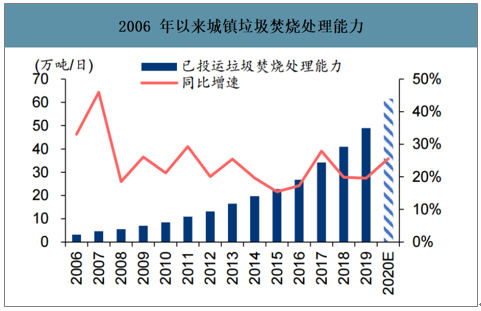

2006年以來城鎮垃圾焚燒處理能力

數據來源:公開資料整理

城市層面,2017年我國城市垃圾焚燒產能也開始明顯加速。我國城市生活垃圾焚燒無害化處理能力(僅包含設市城市)近年來保持了較快增長,截至2018年產能達到36.5萬噸/日,2012-2018年處于持續高投產狀態,平均每年新增產能約為3.9萬噸/日,其中2017/2018年城市新增垃圾焚燒產能4.2/6.7萬噸/日,2012-2018年新增項目個數維持高位,新投運項目單體產能中樞為1200噸/日。

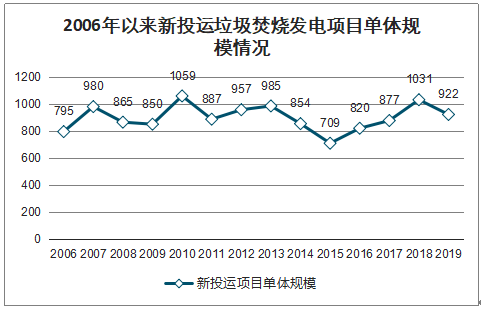

“十三五”期間新增項目單體規模依然較大。2006年以來新投運項目單體規模平均值處于700-1100噸/日之間,“十三五”期間垃圾焚燒項目呈現下沉趨勢,但單體規模依然較大。根據“十三五”規劃,建制鎮產生的生活垃圾就近納入縣級或市級垃圾處理設施集中處理,原則上建制鎮不單獨建設處理設施,我縣城垃圾焚燒項目輻射范圍在一定程度上包含了周圍的建制鎮,這是其規模不減的主要原因。

2006年以來新投運垃圾焚燒發電項目單體規模情況

數據來源:公開資料整理

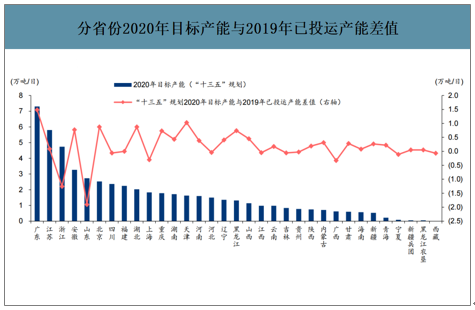

分省份來看,將各省市2019年已投運產能與“十三五”規劃目標進行比較,廣東、天津、北京、湖北、安徽、黑龍江等2020年仍有較大新增產能空間。根據“十三五”規劃,到2020年底全國設市城市生活垃圾焚燒處理設施能力占無害化處理總能力50%以上,其中東部地區達到60%以上,垃圾焚燒處理能力達59.1萬噸/日,生活垃圾焚燒處理能力CAGR將達20%。從完成計劃來看,山東、浙江、廣西、上海等省市已完成“十三五”規劃目標,沿海城市垃圾焚燒處理能力依舊領先。

分省份2020年目標產能與2019年已投運產能差值

數據來源:公開資料整理

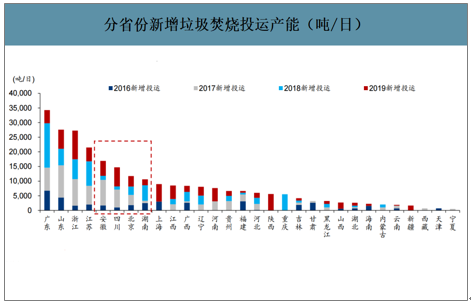

智研咨詢發布的《2020-2026年中國垃圾焚燒行業市場運營狀況及發展規模預測報告》數據顯示:從新增投運產能來看,中部城市正在崛起,沿海向內陸中部擴散。2016-2019年,新增投運產能居前三位的為廣東(3.43萬噸/日)、山東(2.76萬噸/日)、浙江(2.73萬噸/日),但向中部內陸省份蔓延趨勢明顯,安徽(1.69萬噸/日)、四川(1.47萬噸/日)、湖南(1.11萬噸/日)新增投運產能居前。

分省份新增垃圾焚燒投運產能(噸/日)

數據來源:公開資料整理

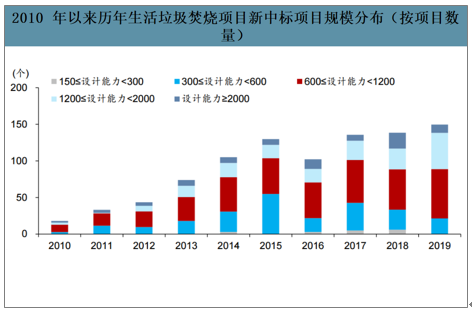

2019年為中標大年,新增項目的設計產能多處于600~2000噸/日之間。2019年1-12月全國共計釋放150余個垃圾焚燒項目,新增項目數量再創新高。從產能規模來看,自2010年以來,產能規模300~600噸/日的新中標項目數量占比呈下滑趨勢,設計能力處于1200~2000噸/日的新項目占比逐年提升。2019年新中標的垃圾焚燒項目設計產能多集中于600~1200噸/日,其次為1200~2000噸/日。

2010年以來歷年生活垃圾焚燒項目新中標項目規模分布(按項目數量)

數據來源:公開資料整理

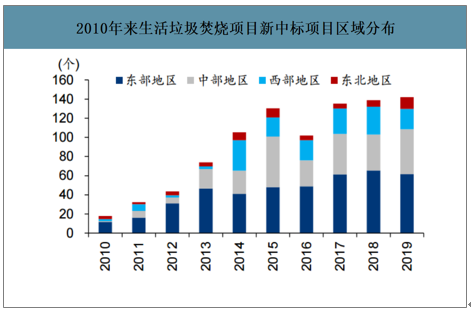

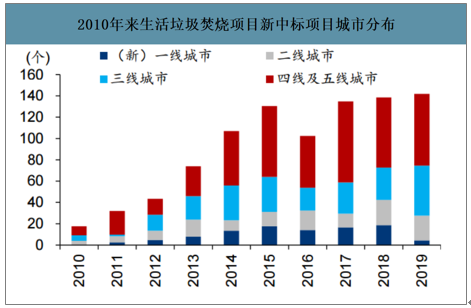

從區域分布來看,新增項目區域下沉明顯。2019年東部地區新增項目數量占比雖略有下降,但依然是釋放項目最多的地區,西部地區新中標項目占比也有所下降。而中部地區項目釋放占比自2013年以來有明顯提升,截止2019年,約為新中標項目數量的三分之一。此外,(新)一線城市新增項目數量明顯下降,近一半的新項目分布在四、五線城市(包括縣城)。

2010年來生活垃圾焚燒項目新中標項目區域分布

數據來源:公開資料整理

2010年來生活垃圾焚燒項目新中標項目城市分布

數據來源:公開資料整理

新增訂單趨勢2019見頂,2020及十四五大幅回落。截至2019年底主要30家環保企業在手產能(含在建籌建)近100萬噸/日,遠超十三五末59萬噸/日的目標,接近預測的十四五末90-100萬噸的目標(十四五垃圾焚燒產能規劃有待發改委出臺,以政策為準),據此判斷2020年及十四五期間新訂單釋放空間有限。截至2015年,垃圾焚燒產能24萬噸/日(發改委),2016-19年新增產能近70萬噸/日,即使2020年沒有任何新增訂單落地,在手項目可以貢獻的產能約90萬噸/日。

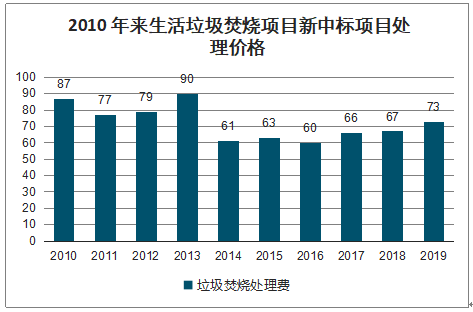

新增項目單體產能中樞1000噸/日,噸垃圾焚燒處置費處于回升通道。從新增項目單體規模來看,2010年以來均處于850~1300噸/日之間,其中2016年最高,為1264噸/日。垃圾焚燒處置費自2017年開始步入提升通道,可以看出前幾年低價競爭的情況有所改善,市場正在逐漸回歸理性。

2010年來生活垃圾焚燒項目新中標項目單體規模

數據來源:公開資料整理

2010年來生活垃圾焚燒項目新中標項目處理價格

數據來源:公開資料整理

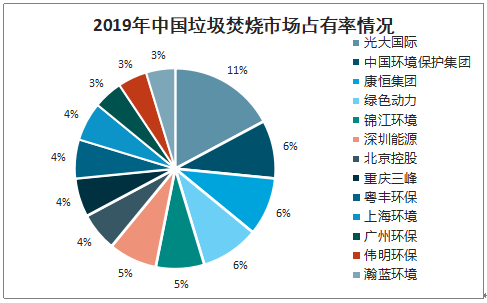

根據2019年底的垃圾焚燒項目在手規模排序,目前垃圾焚燒行業主要的參與者包括:1)國企:光大國際、中國環境保護集團、康恒環境、綠色動力、深圳能源、北京控股、重慶三峰、上海環境、廣州環保、瀚藍環境等;2)民企:錦江環境(2019年8月,浙能集團完成對錦江環境29.8%股權的收購,成為錦江環境第一大股東)、粵豐環保、旺能環境、偉明環保、中國天楹等;3)外企:威立雅中國等。

2019年中國垃圾焚燒市場占有率情況

數據來源:公開資料整理

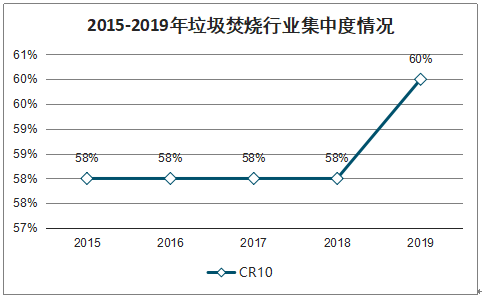

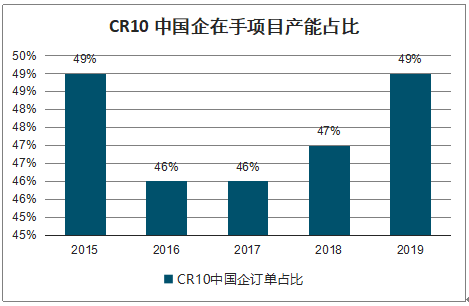

行業集中度較高且較為穩定。從在手訂單來看,2015年以來垃圾焚燒CR10市占率從58%提升至2019年的60%,行業集中度較高且較為穩定。CR10中國企有8家,其在手項目產能占比基本穩定在46%-49%。

2015-2019年垃圾焚燒行業集中度情況

數據來源:公開資料整理

CR10中國企在手項目產能占比

數據來源:公開資料整理

國有企業拿單能力強且持續提升。垃圾焚燒新簽訂單方面,國有企業拿單能力顯著高于民營企業,2016-2019年前22家垃圾焚燒企業中國有企業新中標產能占比從63%提高至82%。國企在融資和政府關系方面優勢較突出,在獲取新訂單和降低融資成本方面更有優勢。

2016-2019年前二十大垃圾焚燒企業歷年新增訂單集中度

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國垃圾焚燒行業市場發展態勢及產業前景研判報告

《2026-2032年中國垃圾焚燒行業市場發展態勢及產業前景研判報告》共十三章,包含垃圾焚燒行業投資環境分析,垃圾焚燒行業投資機會與風險,垃圾焚燒行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢