低軌寬帶道通信衛星系統由大量(通常為數百或數千顆)低軌道小型通信衛星組成衛星系統/星座,通常使用Ku、Ka、Q/V等高頻頻段進行寬帶通信。部分低軌寬帶道通信衛星系統中包含少量中高軌衛星,其多作為節點/中轉星,大部分通信數據鏈仍在低軌衛星和地面之間完成。

低軌寬帶通信衛星產業鏈主要由衛星制造、火箭發射服務(包括火箭研制)、地面設備制造、衛星系統運營與服務四大環節組成。其中,衛星系統建設初期涉及衛星制造和發射服務兩大環節,而地面設備制造和衛星系統運營環節處于產業鏈下游,需求變化滯后于衛星制造和發射。

一、發射數量

自20世紀90年代以來,低軌寬帶通信衛星系統開始受到各國廣泛關注,但由于發射成本、建設成本高,推進緩慢。近年來,隨著衛星小型化、輕量化、低軌道發射成本的大幅下降,以及物聯網、移動互聯網的發展,低軌通信星座迎來了新的發展高潮。以L、S、VHF等低頻段為主的Iridrum、“全球星”(Globalstar)、“軌道通信”(Orbcomm)系統等傳統低軌移動通信星座已經完成升級換代,并向高頻高速、多功能綜合、物聯網方向發展;以Ku、Ka頻段甚至Q/V等更高頻段的寬帶互聯網星座計劃呈現爆發式增長,如OneWeb公司、SpaceX公司、低軌衛星公司(LEOSat)、加拿大電信衛星公司(TeleSat)相關計劃。高頻高速已成為低軌道通信衛星未來主流發展方向。

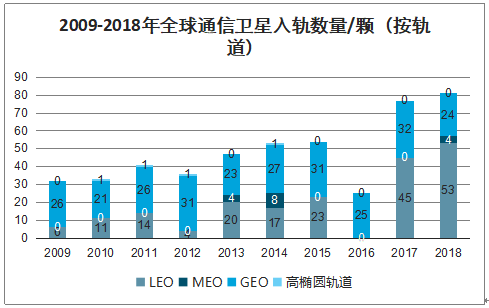

2009-2018年全球通信衛星入軌數量/顆(按軌道)

數據來源:公開資料整理

目前低軌寬帶通信衛星系統正處在發展初期,全球通信衛星入軌情況,其下游應用主要分為民用/商用領域和政府/軍用領域,其中民用/商用市場更為廣闊。

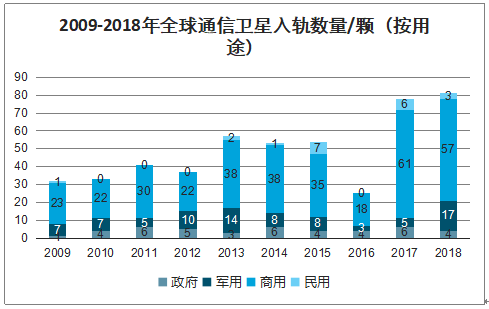

2009-2018年全球通信衛星入軌數量/顆(按用途)

數據來源:公開資料整理

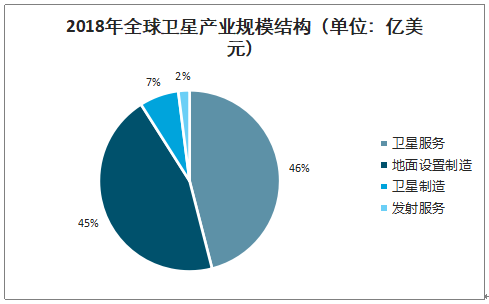

2018年,全球衛星產業總收入為2774億美元,同比增長3%。其中衛星產業規模主要來源于地面設備和衛星服務收入,衛星制造和發射服務產業規模較小。衛星服務實現收入1265億美元(其中衛星電視等衛星通信業務收入占比高達83.4%),同比減少1.7%,占衛星產業收入的45.6%。

智研咨詢發布的《2020-2026年中國衛星通信行業競爭格局分析及投資潛力研究報告》數據顯示:2018-2027年,全球將發射超過7000顆衛星(2008-2017年共發射約1200顆),其中通信小衛星約4350顆(寬帶通信衛星約3500顆),數量占比62.14%。隨著各大低軌通信小衛星系統的陸續組網,低軌通信小衛星市場有望迎來廣闊的市場。

2018年全球衛星產業規模結構(單位:億美元)

數據來源:公開資料整理

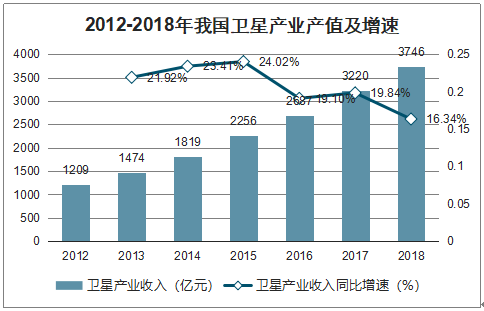

近年來,我國衛星產業蓬勃發展。2012-2018年,我國衛星產業收入從1209億元增長至3746億元,年均復合增速為20.74%,高于全球增速4.81%。2018年,我國衛星通信市場規模約為610億元,占我國衛星產業市場規模的16.3%(全球衛星通信市場規模約占衛星產業總市場規模的40%)。預計2020年我國衛星通信全產業鏈市場規模將超過800億元,2018-2020年的年均復合增速為14.5%。

2012-2018年我國衛星產業產值及增速

數據來源:公開資料整理

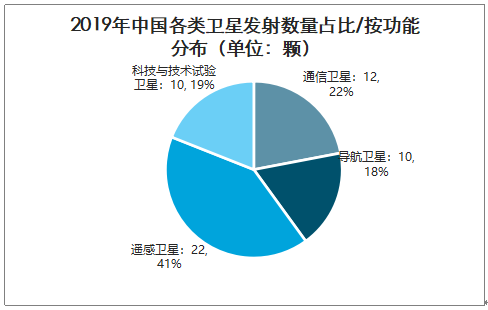

2018年,我國共發射衛星91顆,其中通信衛星4顆,占比為4.4%;2019年我國共發射衛星54顆,其中通信衛星12顆,占比為22.22%,比例快速提升。

目前我國通信衛星數量占比、衛星通信市場占比都低于全球平均水平,通信衛星規劃數量低于美國,未來提升空間巨大。隨著低軌寬帶通信衛星系統應用領域的不斷成熟,以及火箭發射能力逐步提升、成本不斷下降,我國低軌寬帶通信衛星市場空間有望進入發展快車道。

2019年中國各類衛星發射數量占比/按功能分布(單位:顆)

數據來源:公開資料整理

二、低軌寬帶通信衛星系統發展優勢

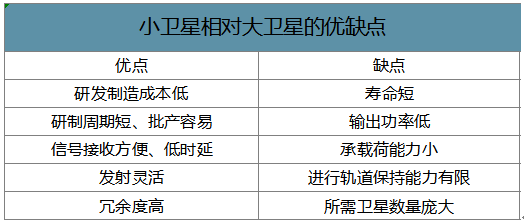

1.輕小型化:與傳統通信衛星系統中重達幾噸的衛星相比,低軌通信衛星系統中使用的小衛星重量通常在1噸以下。輕型復合材料技術以及集成化應用是小衛星輕型化發展的重要前提。衛星的重量下降使得單次發射所能搭載的衛星數量進一步提升,從而降低了平均發射成本。

2.制造成本低:傳統大衛星的研制周期一般需要5年左右,且項目投資大、發射費用高、項目風險大。小衛星的研制周期一般為2年左右,研制成本大大降低。此外,低軌通信衛星系統所需衛星數量龐大,有望極大地降低衛星制造邊際成本。

3.靈活發射:小衛星可以作為大衛星的附屬物一起發射,也可以是幾十甚至上百個微小衛星搭載同一個火箭一齊發射。運載和發射工具包括火箭、導彈、空間飛行器等,發射地點可以為地面、大氣層或太空平臺。

4.冗余組網:小衛星網絡的快速部署能力和抗毀能力強。利用大量小衛星組成冗余備份,當某顆衛星失效或摧毀時,附近衛星可以快速補位。雖然單顆小衛星功能有限,但通過多顆微小衛星組成衛星系統或編隊進行網絡部署,呈現出空間拓展優勢。

5.信號接收方便:地球同步軌道(高軌道)衛星對用戶終端接收機性能要求較高,其需要采用12米以上的星載天線(L波段)對準衛星進行通信以保證通信速率,而手持機難以直接通過衛星進行高速通信。低軌通信衛星對用戶終端的要求低,可以采用微型/小型手持用戶終端,如Starlink系統可通過大小為6-9寸便攜式地面設備(帶有支撐桿的圓盤結構,裝有可自動追蹤衛星的相控陣天線,插入插座并保持露天即可工作)實現高速通信,較高軌道衛星接收信號更加方便。

6.低時延:傳統衛星通信系統多采用中軌或高軌衛星,以減少衛星部署數量。然而中軌、高軌衛星離地面較遠,導致其雙向通信時延分別為300ms和500ms量級;而低軌衛星雙向通信時延為50ms左右,具有天然的時延優勢。

小衛星相對大衛星的優缺點

數據來源:公開資料整理

三、我國建設低軌寬帶通信衛星系統發展必要性

1.國外天基互聯網生態系統可能對我國通信與互聯網安全產生較大威脅

隨著物聯網業態的蓬勃發展,未來覆蓋廣泛的天基衛星互聯網大概率將成為社會經濟生活“萬物互聯”賴以依托的空間基礎設施。通信基礎設施對任何一個國家都既是經濟命脈又是是戰略安全命脈,自主可控的必要性毋庸贅言,受制于人危害之大不可想象;在網絡安全領域,天基衛星互聯網可以向各個國家的手持終端用戶跨境提供直接訪問境外互聯網的服務,規避現有的網絡管控措施,帶來新的監管空白區域,從而威脅我國網絡主權。根據國際電聯《無線電規則》,除衛星廣播業務外,我國并不能向其他國家提出該國衛星網絡不可覆蓋我國領土的要求。若我國境內的低軌衛星通信業務被國外公司壟斷,一旦天基互聯網與地面應用形成生態系統,則可能給我國互聯網帶來更大的監管風險和安全隱患。

2.搶占有限的地球近空領域軌道和頻段資源

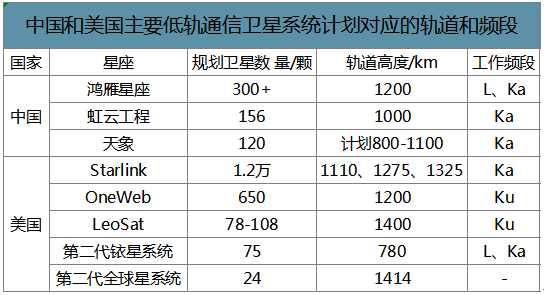

衛星通信業界常將特高頻以上頻段大致劃分為L(1-2GHz)、S(2-4GHz)、C(4-7GHz)、X(7-12GHz)、Ku(12-18GHz)、Ka(20-40GHz)等頻段,其中低于2.5GHz的L和S頻段主要用于衛星移動通信、衛星無線電測定、衛星測控鏈路等應用;C和Ku頻段主要用于衛星固定業務通信且已近飽和,Ka頻段正在被大量投入使用。雖然目前各國已著手開發Q(36-46GHz)、V(46-56GHz)等更高頻段資源,但軌道和頻段作為“不可再生資源”,仍是各國爭奪的重點。

中國和美國主要低軌通信衛星系統計劃對應的軌道和頻段

數據來源:公開資料整理

3.提升我軍全球寬帶通信能力

現代戰爭對于軍事通信衛星的依賴程度越來越高,低軌寬帶衛星系統可以為軍機、艦船、導彈、戰車等移動作戰平臺及各種軍用車輛、單兵提供全天時全天候全球蓋的衛星通信系統,極大的提升全球范圍內的作戰能力。銥星通訊公司的第一代銥星系統已被美軍用于野戰通信。

4.解決偏遠地區的網絡通信

雖然通信信號已經覆蓋大部分人類常住區域,但在發展較為落后地區,以及海洋、荒漠及山區等偏遠地區,依靠“光纖+基站”的通信服務由于經濟性不足仍難以抵達。而低軌通信衛星系統可作為現有光纖和基站為物理基礎的移動通信網絡的補充,用于海洋、偏遠地區、民用航空和應急領域。

5.有效解決高軌衛星系統時延和損耗的問題

與高軌衛星通信系統相比,低軌衛星具有路徑衰耗小、傳輸時延短、研制周期短、發射成本低等優點。高軌衛星通信系統分布在地球上空兩萬公里以上,向偏遠地區提供互聯網接入時經常出現時延。而低軌衛星系統可在距地球2000公里以內的軌道高度上,用連續接力的星間鏈路方式(通過大量低軌衛星組成星鏈或星座的方式解決無法達到高軌衛星的覆蓋面積的問題),實現低時延、低損耗的全球覆蓋。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)