一、智能制造產業發展環境分析

制造業是中國經濟社會發展的驅動核心

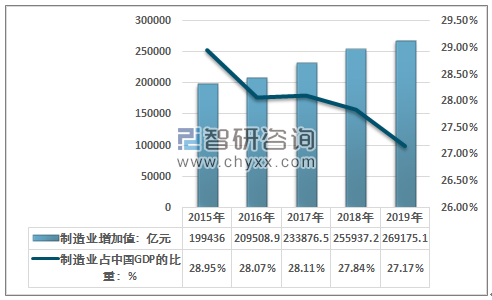

2019全年國內生產總值990865億元,其中第二產業(加工制造產業)增加值386165億元,,制造業增加值為269175.1億元,占中國GDP的比例為27.17%.制造業體量大、增速穩、前景廣,是中國經濟社會發展的驅動核心。

2015-2019年制造業增加值及其占GDP的比重

資料來源:國家統計局、智研咨詢整理

我國制造業傳統優勢逐步減弱

近年來,我國勞動年齡人口持續下滑,2019年末我國勞動年齡人口89640萬 占比64.0%,低成本勞動力優勢加速減弱。

2011-2019年我國勞動年齡人口數量及其占總人口比重

資料來源:國家統計局、智研咨詢整理

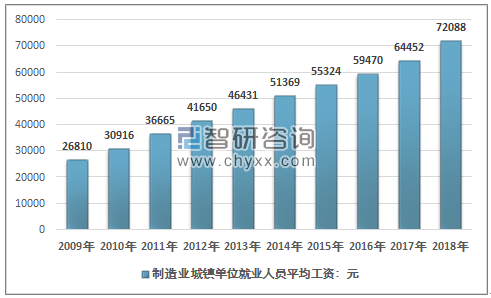

國家發改委會同工業和信息化部、商務部等10部委聯合印發了《進一步優化供給推動消費平穩增長促進形成強大國內市場的實施方案》,提出進一步促進居民消費升級。根據相關統計數據顯示,中國勞動者報酬占居民可支配收入的比重大都在80%以上,勞動者報酬占比還有不斷上升的趨勢,所以說,提高勞動者工資收入是確保居民擁有足夠購買力的源泉。也就是說未來我國制造業用工成本將持續增加,同東南亞、南亞部分國家制造業用工成本差距還將進一步擴大。

2009-2018年制造業城鎮單位人均工資

資料來源:國家統計局、智研咨詢整理

國家政策積極引導制造業轉型升級

近年來,國家不斷出臺法律法規和政策支持高端裝備制造行業健康、良性發展,智能制造裝備制造業作為高端裝備制造業的重點領域得到了國家政策的鼓勵與支持。各地紛紛響應國家頂層設計,出臺相關政策文件鼓勵企業智能化改造。

中國智能制造行業政策分析

政策名稱 | 頒布時間 | 頒布單位 | 相關內容 | |

《中國制造2025》 | 2015年5月 | 國務院 | 加快發展智能制造裝備和產品。組織研發具有 深度感知、智慧決策、自動執行功能的高檔數 控機床、工業機器人、增材制造裝備等智能制 造裝備以及智能化生產線。 | |

《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》 | 2016年3月 | 全國人大 | 實施高端裝備創新發展工程,明顯提升自主設計水平和系統集成能力。實施智能制造工程,加快發展智能制造關鍵技術裝備,強化智能制造標準、工業電子設備、核心支撐軟件等基礎。加強工業互聯網設施建設、技術驗證和示范推廣,推動“中國制造+互聯網”取得實質性突破。培育推廣新型智能制造模式,推動生產方式向柔性、智能、精細化轉變。鼓勵建立智能制造產業聯盟。 | |

《智能制造發展規劃(2016-2020年)》 | 2016年12月 | 工業和信息化部 財政部 | 加快智能制造裝備發展,加強關鍵共性技術創新,建設智能制造標準體系,構筑工業互聯網基礎,加大智能制造試點示范推廣力度,推動重點領域智能轉型,促進中小企業智能化改造,培育智能制造生態體系,推進區域智能制造協同發展,打造智能制造人才隊伍 到2020年,智能制造發展基礎和支撐能力明顯增強,傳統制造業重點領域基本實現數字化制造,有條件、有基礎的重點產業智能轉型取得明顯進展; | |

《“十三五”先進制造技術領域科技創新專項規劃的通知》 | 2017年4月 | 科技部 | 強化制造核心基礎件和智能制造關鍵基礎技術,在增材制造、激光制造、智能機器人、智能成套裝備、新型電子制造裝備等領域掌握一批具有自主知識產權的核心關鍵技術與裝備產品 | |

《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》 | 2017年11月 | 國務院 | 加快建設和發展工業互聯網,推動互聯網、大數據、人工智能和實體經濟深度融合,發展先進制造業,支持傳統產業優化升級。 | |

《工業互聯網發展行動計劃(2018—2020年)》 | 2018年6月 | 工信部 | 提升大型企業工業互聯網創新和應用水平,實施底層網絡化、智能化改造,支持構建跨工廠內外的工業互聯網平臺和工業APP,打造互聯工廠和全透明數字車間,形成智能化生產、網絡化協同、個性化定制和服務化延伸等應用模式。 | |

《國家智能制造標準體系建設指南(2018年版)》 | 2018年8月 | 工業和信息化部 國家標準化管理委員會 | 明確提出到2018年,累計制修訂150項以上智能制造標準,基本覆蓋基礎共性標準和關鍵技術標準。到2019年,累計制修訂300項以上智能制造標準,全面覆蓋基礎共性標準和關鍵技術標準,逐步建立起較為完善的智能制造標準體系。建設智能制造標準試驗驗證平臺,提升公共服務能力,提高標準應用水平和國際化水平。 | |

產業結構調整 指導目錄(2019 年本,征求意見 稿)》 | 2019年5月 | 國家發改 委 | 鼓勵智能制造關鍵技術裝備,智能制造工廠、園區改造,智能制造系統集成應用體驗驗證服務,智能機器人等產業發展 |

資料來源:智研咨詢整理

二、智能制造裝備行業市場規模分析

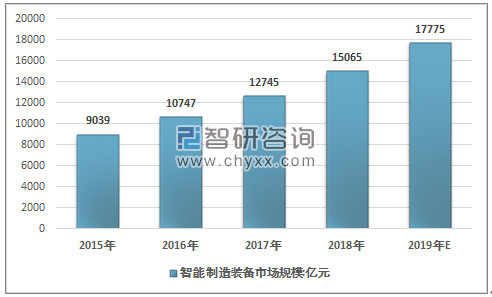

隨著國家政策的陸續出臺,各省(市、區)紛紛開展智能制造試點示范項目,并加速推進裝備智能化升級,企業與科研機構對于智能制造裝備相關技術的聯合攻關,智能制造裝備將保持快速增長。

2015-2019年智能制造裝備產業市場規模

資料來源:賽迪顧問

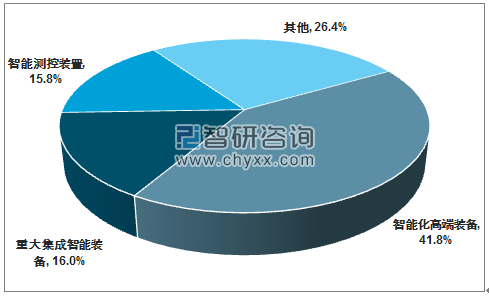

在國家大力號召發展高端裝備制造業的大環境下,智能化高端裝備在智能制造裝備中占最大份額,2018年智能高端制造裝備占比為41.8%;預計其占比將逐年小幅提升;重大集成智能裝備占比16.0%; 智能測控裝置占比15.8%。

2018年智能制造裝備市場結構

資料來源:賽迪顧問

三、智能制造相關產業發展分析

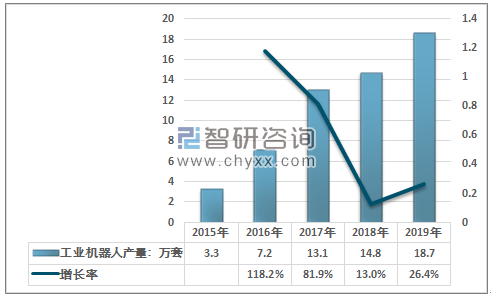

工業機器人產業高速發展,我國工業機器人產量從2015年的3.3萬套,增長到2018年的14.8萬套。2019年1-12月,我國工業機器人產量為18.7萬套,同比2018年增長26.4%。

2015-2019年工業機器人產量及其增長率

資料來源:國家統計局、智研咨詢整理

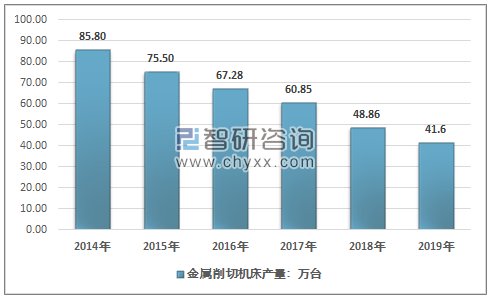

根據智研咨詢發布的《2020-2026年中國智能制造行業市場運營狀況及發展規模預測報告》 顯示,我國智能制造裝備產業發展進入洗牌期。作為代表我國智能制造水平的重要產業,我國數控機床行業形勢不容樂觀。自2014年起,我國金屬削切機床產量持續5年呈下降趨勢,從2014年的85.50萬臺,下降到2019年的41.6萬臺。

2014-2019年金屬削切機床產量走勢圖

資料來源:國家統計局、智研咨詢整理

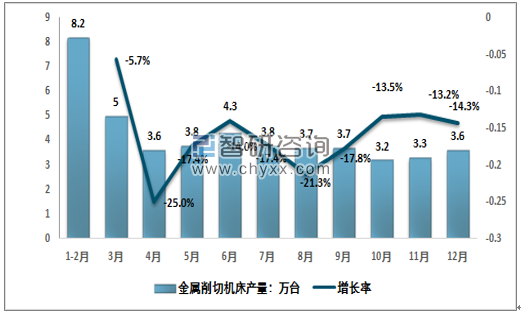

2019年全年,金屬削切機床產量同比2018年度均呈下降趨勢,金屬削切機床月產量基本維持在3-4萬臺之間。

2019年月度金屬削切機床產量及其增長率

資料來源:國家統計局、智研咨詢整理

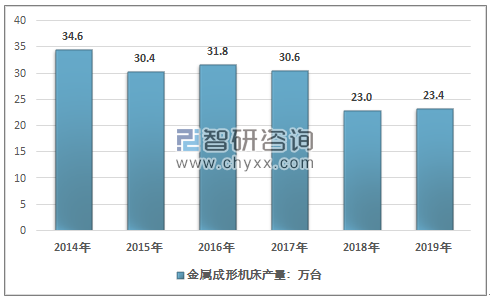

金屬成形機床產量也呈下降趨勢,從2014年的30.6萬臺,下降到2018年的23.0萬臺,2019年1-12月金屬成形機床產量小幅回升,2019年產量為23.4萬臺,同比增長1.7%.

2014-2019年金屬成形機床產量走勢圖

資料來源:國家統計局、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能制造行業市場運行狀況及投資潛力研究報告

《2026-2032年中國智能制造行業市場運行狀況及投資潛力研究報告》共十四章,包含2026-2032年中國智能制造行業投資前景,2026-2032年中國智能制造企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國數據要素×智能制造行業發展背景、交易規模及產品供給情況分析:智能制造公共數據資源較少,數據交易規模持續增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)