一、挖掘機:豈是一個火爆了得,2019年超預期成為常態

1、挖掘機市場持續超預期,2019年挖掘機銷量創歷史新高

工程機械行業上一輪高增長可以追溯至 2008 年政府“四萬億”的投資刺激,以挖掘機為代表的工程機械產品產銷量大幅提升,國內挖掘機年銷量一度攀升至 2011年的19.4萬臺。2012 年,行業需求急速下滑,并隨之進入長達連續 5 年的深度調整期,2015年挖掘機全年銷量跌至 6.1 萬臺,僅約為高峰期的 30%。2016 年四季度以來,行業筑底回暖趨勢確定,挖掘機月銷量屢超預期。2017年,挖掘機實現銷量14.0萬臺,同比增長91.2%。

2018年,挖掘機共計銷售20.3萬臺,超過2011年19.4萬臺的極值,刷新歷史記錄。 2019年,挖掘機銷售23.6萬臺,同比增長 15.9%,再創歷史新高。 挖掘機市場自 2016 年底復蘇以來,景氣度持續高漲,目前已歷經連續三年的快速增長,雖然存量設備的集中更新換代接近尾聲,但房地產、基建和“一帶一路”出口等需求的拉動依然不減,挖掘機國四標準即將出臺,環保政策愈發趨嚴,疊加美麗鄉村建設如火如荼,機器代人經濟性顯現,預計到 2020 年挖掘機銷量仍將維持高位,但增速或將放緩,預計挖掘機銷量增速大概維持在-10%~10%左右,挖掘機市場從高速增長階段逐步進入穩定發展階段。

中國挖掘機歷年銷量及同比增速(萬臺,%)

數據來源:公開資料整理

2、市場集中度持續提升,國產龍頭強者恒強

2019 年以來,我國工程機械行業集中度進一步提高,龍頭企業優勢明顯,市場逐漸向規模大、實力強的企業靠攏;且各企業產品之間開始相互滲透,競爭程度有加強的趨勢。國際方面,我國部分工程機械企業已經初步具備了成為全球頂級工程機械制造商的核心競爭力,未來隨著“一帶一路”的推進,我國企業競爭力有望進一步增強。

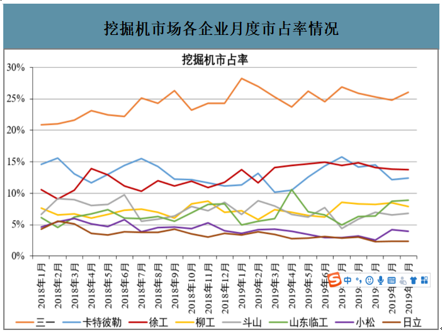

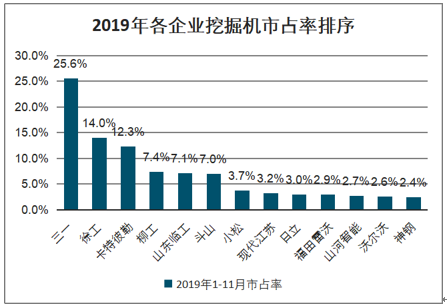

智研咨詢發布的《2020-2026年中國工程機械行業市場現狀調研及發展趨向分析報告》數據顯示:2019 年 1-11 月,國產龍頭三一、徐工挖掘機分別銷售 5.5、3.0 萬臺,分別同比增長 28.2%、40.4%,銷量增速均大幅高于行業增速。三一市占率攀升至 25.6%,相比 2018年提升 2.5pct,連續九年蟬聯銷量冠軍。徐工市占率攀升至 14.0%,相比 2018 年提升2.5pct,超過卡特彼勒位居第二位。柳工、山東臨工等其他國產品牌也實現較快增長,2019 年 1-11 月,柳工、山東臨工分別銷售挖掘機 1.6、1.5 萬臺,分別同比增長 20.5%、26.0%,均超過行業整體 15.9%的增速;市占率分別為 7.4%、7.1%,分別位居行業第四、第五位,市占率相比 2018 年分別提升 0.4、0.5pct。

而海外品牌卡特彼勒、斗山、小松前十一個月挖掘機銷量分別為 2.7、1.5、0.8 萬臺,分別同比增長 7.4%、1.9%、-16.3%,增速均低于行業平均增速,其中小松實現負增長。市占率相比 2018 年分別降低 0.7、1.0、1.3pct。外資品牌市場份額不斷下降。

挖掘機市場各企業月度市占率情況(%)

數據來源:公開資料整理

2019年各企業挖掘機市占率排序(%)

數據來源:公開資料整理

挖掘機市場CR4和CR8歷年變化情況(%)

數據來源:公開資料整理

二、起重機、混凝土機械:后周期產品迎來復蘇高峰期

1、后周期產品迎來復蘇高峰期,2020年有望持續高增長

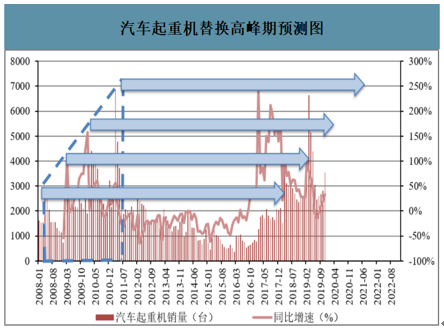

一般而言,一臺挖掘機的使用壽命在 8 年左右,2016 年底至2019 年挖掘機進入存量設備更新換代高峰期,這也直接加速了工程機械行業的復蘇。而汽車起重機、混凝土機械、塔機等作為工程機械后周期產品,復蘇滯后于挖掘機,而且其壽命大概在 10 年左右,預計其更新的高峰期未來幾年將會持續。

汽車起重機替換高峰期預測圖

數據來源:公開資料整理

起重機、混凝土機械作為工程機械行業的后周期產品有望呈現與挖掘機相仿的復蘇景氣度。從目前的銷量數據看,起重機、混凝土泵車有望延續挖掘機強勁的復蘇勢頭,成為帶動工程機械持續復蘇的強勁動因。

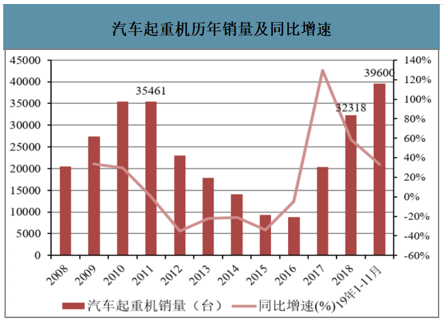

2019 年 1-11 月,汽車起重機共計銷售 39600 臺,同比增長 33.2%。前十一個月的銷量已經超過 2018 年全年,并創下歷史新高。2019 年,汽車起重機市場呈現出“旺季很旺、淡季很淡”的特征,在2~5月的銷售旺季,汽車起重機每月的銷量增速均超過 45%。旺季也透支了后續部分需求,致使6~8月份的銷售淡季出現同比下滑的現象。

但在“金九銀十”開啟的第二輪旺季后,汽車起重機銷量重回增長軌道,且增速持續攀升,11 月份增速達 33.7%,再次實現高增長,預計之后會維持快速穩定增長勢頭。

汽車起重機歷年銷量及同比增速(臺,%)

數據來源:公開資料整理

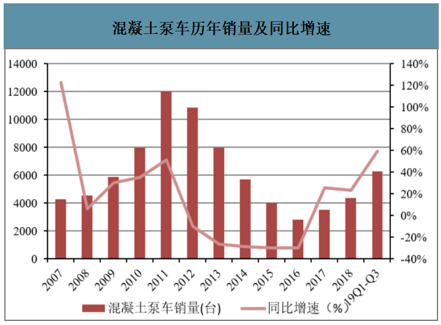

混凝土泵車歷年銷量及同比增速(臺,%)

數據來源:公開資料整理

2、汽車起重機、混凝土泵車市場呈現寡頭壟斷特征

汽車起重機和混凝土泵車市場是高集中度的市場,基本上呈現三家獨大的寡頭壟斷

市場特征。三一重工、中聯重科、徐工三家工程機械行業龍頭優勢明顯。

汽車起重機市場:行業呈現出“三足鼎立”的局面,徐重(徐工機械全資子公司)、中聯、三一重工三家企業合計的市占率達到 90%以上。徐重市占率最高,達到 40%以上,長期位居汽車起重機市場第一位。中聯和三一市占率均在 20%-30%之間,中間略有波動。安徽柳工市占率在 3%左右,位居第四位。汽車起重機市場壁壘較高,其他廠商競爭較為激烈。

混凝土泵車市場:混凝土泵車行業三一、中聯兩家企業市占率高達 75%左右;三一、中聯、徐工施維英(徐工集團與德國施維英的合資公司)三家企業市占率接近 90%。三一混凝土泵車市占率維持在 40%以上,高時會超過國內市場的半壁江山,長期穩居混凝土泵車市占率第一的位置。不僅如此,三一泵車產量也居世界首位,是全球最大的長臂架、大排量泵車制造企業。2012 年,三一并購混凝土機械全球第一品牌德國普茨邁斯特,改變了行業競爭格局。目前中聯混凝土泵車市占率在 30%左右,位居第二位;2008 年, 中聯并購意大利 CIFA 公司,強化了自身混凝土機械制造能力。徐工施維英混凝土泵車市占率在 12%左右,其他企業合計占比 10%以上。

汽車起重機市場主要企業市占率(%)

數據來源:公開資料整理

混凝土泵車市場主要企業市占率(%)

數據來源:公開資料整理

三、高空作業平臺:工程機械的優質賽道

1、行業仍處于導入期,開辟工程機械新藍海

高空作業平臺的原型最早誕生于上世紀 60 年代的美國,隨后在世界范圍內逐步拓展。高空作業平臺大大提高了工人在高空作業時的安全性,歐美等發達國家高空作業平臺市場率先進入快速發展階段,目前行業已逐步邁入成熟期。中國高空作業平臺市場起步較晚,目前僅有十余年的發展歷程,行業尚處于導入期。當前我國大量高空作業仍然以搭建腳手架為主,高空作業平臺仍未被廣泛使用,伴隨著中國城市化進程的不斷加快,對勞動人員安全意識的不斷提升,以及人工成本上升和使用高空作業平臺性價比的提升,未來我國高空作業平臺市場有望實現爆發式增長。

中國高空作業平臺市場近年來高速增長,近幾年來的高空作業平臺銷量增速達到 45%左右,無疑是工程機械行業中成長性最高的子行業。據中國工程機械工業協會裝修與高空作業機械分會對 10 家升降工作平臺主要生產企業統計,2019 年 10 月份銷售高空作業升降平臺 6798 臺;1-10 月累計銷售 60145 臺。

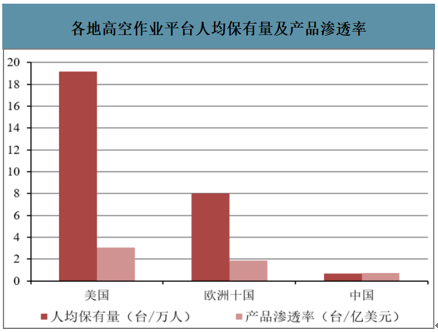

目前,美國高空作業平臺人均保有量約為 19.2 臺/萬人,歐洲十國人均保有量約為8.0 臺/萬人,而中國的人均保有量僅為 0.7 臺/萬人。相比歐美發達國家,中國的人均保有量依然較低,未來存在較大的增長空間。

在高空作業平臺產品滲透率(設備臺數與 GDP 之比)方面,中國與發達國家也存在較大差距,中國高空作業平臺產品滲透率僅為 0.7 臺/億美元,而美國和歐洲十國的產品滲透率分別達到 3.1、1.9 臺/億美元。

各地高空作業平臺人均保有量及產品滲透率

數據來源:公開資料整理

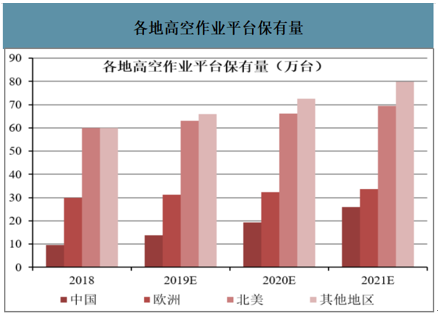

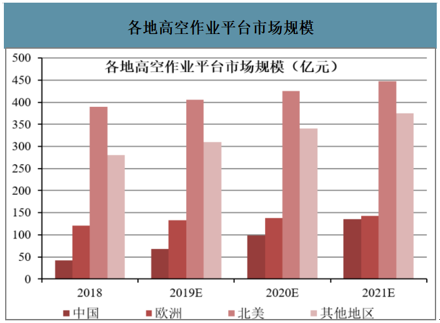

2018 年,中國高空作業平臺保有量為 9.5 萬臺,北美保有量為 60 萬臺,歐洲保有量為 30 萬臺,其他地區保有量為 60 萬臺。中國高空作業平臺保有量與歐美發達國家相比依然存在較大差距,中國市場增長潛力較大。預計未來 3 年中國高空作業平臺保有量將會以 40%的增速快速增長,而歐美發達國家的增速僅為 5%左右。2018 年,中國高空作業平臺市場規模為 42 億元,預計未來 3 年將保持超過 45%的增速高速增長,逐步縮小與歐美發達國家的差距。

各地高空作業平臺保有量(萬臺)

數據來源:公開資料整理

各地高空作業平臺市場規模(億元)

數據來源:公開資料整理

2、臂式產品放量可期,租賃商競爭較為激烈

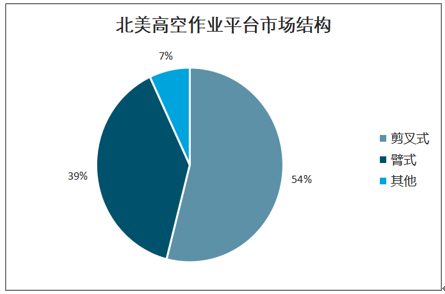

高空作業平臺可分為剪叉式、臂式、桅柱式、套筒油缸式等等。在中國高空作業平臺市場上,剪叉式占比達 65%左右,臂式占比 25%左右。而在北美發達市場上,臂式占比接近 40%。相較于臂式而言,剪叉式進入門檻較低,而且剪叉式的投資回收期更短,中國市場上剪叉式率先放量,未來伴隨著市場逐步走向成熟,臂式產品放量可期。

目前許多企業將目光重點投向臂式產品,臂式產品也成為行業未來發展的重心。浙江鼎力已完成臂式產品及產能布局,目前其升級款臂式新品已進行小批量生產并投放市場;2019 年上半年,浙江鼎力臂式產品國內銷售 7159.2 萬元,同比增長 88.2%;臂式產品銷量增速遠超公司整體增速水平。公司募投項目“大型智能高空作業平臺建設項目”也已完成主要廠房的建設工作,2020 年臂式產能預計將迎來快速釋放。

山東臨工 2018 年投產第一條臂式車生產線,計劃產能 1200 臺,2019 年原有工業園擴建二期制造工廠,建設面積 2.6 萬平方米,總投資 7 億元,擬形成 4200 臺/套直曲臂高空作業平臺產能。此外,徐工、中聯、星邦重工等企業新增臂式產能也有望得到快速放量。

中國高空作業平臺市場結構(%)

數據來源:公開資料整理

北美高空作業平臺市場結構(%)

數據來源:公開資料整理

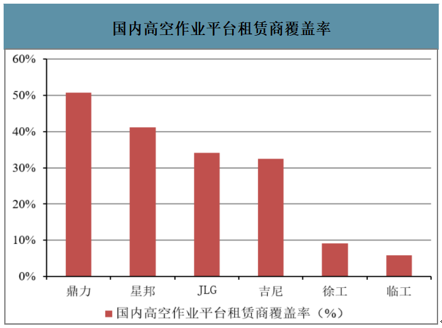

高空作業平臺生廠商的下游客戶主要是租賃商,近年來,我國高空作業平臺租賃商數量快速增長。從 2015 年開始,大批高空作業平臺租賃商涌入市場,租賃商數量從 2014年底的不足 200 家增長到 2019 年的上千家。但租賃商整體規模偏小,2019 年全國規模租賃商數量 1200余家,其中保有量在 100 臺以下的租賃商占 81.4%。千臺以上租賃商保有量占比逐年提升,1.1%數量的租賃商擁有全國 43.9%的設備保有量。

目前,高空作業平臺市場較大的租賃商主要有宏信建發、眾能聯合、華鐵科技、徐工廣聯、浙江大黃蜂、通冠機械等。宏信建發在 2018 年高空作業設備保有量成功破萬臺;眾能聯合在 2019 年設備保有量破萬臺;華鐵科技 2019 新入高機租賃市場,半年時間,高空作業平臺機隊規模快速提升到約 6000 臺。

租賃商數量的急劇增加及各大租賃公司大幅的擴張也反映了高空作業平臺租賃市場激烈的競爭態勢,租賃市場價格戰持續升溫,高空作業平臺租金水平大幅下降,10 米剪叉設備平均降幅達 21%,18 米曲臂設備平均降幅達 18%。

國內高空作業平臺租賃商覆蓋率(%)

數據來源:公開資料整理

四、基建、房地產持續助力,行業有望維持高景氣

1、房地產投資2020年有望維持高位,依然具備較強韌性

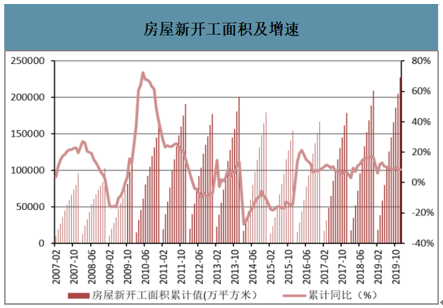

自 2016 年底開始,工程機械行業逐步走出低谷,主要受益于房地產、基建投資需求的拉動,大量存量設備進入更新換代高峰期和“一帶一路”沿線國家出口需求的拉動。歷經三年的快速發展,工程機械行業景氣度持續高漲。預計 2020 年拉動行業復蘇的幾大動力源依然強勁,2020 年工程機械行業有望維持高景氣。

房屋新開工面積及增速(萬平方米,%)

數據來源:公開資料整理

房產開發投資完成額及增速(億元,%)

數據來源:公開資料整理

2016年以來,我國房屋新開工面積開始同比大幅增長。2019年,房屋新開工面積達22.7億平方米,同比增長 8.5%,增速依然維持在高位。房地產開發投資累計完成額高達13.2萬億元,同比增長9.9%,投資增速再上臺階。

2019年以來房地產開發投資屢超市場預期,房地產投資的增加帶動了工程機械行業景氣度的持續高漲。預計到2020年,房地產投資增速依然維持高位,對工程機械行業的拉動效應將會持續。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)