(一)我國主題樂園受政策呵護

中國主題公園研究院將主題樂園按規模及相關標準,劃分為特大型、大型和中小型幾種,其中特大型主題樂園占地面積2000畝以上或總投資 50億元以上,而我國目前符合主題樂園標準的僅超300個。我國主題樂園的發展也經歷了幾個大的發展階段,從上世紀 80 年代的深圳錦繡中華民俗村開始,國內的主題樂園進入成長期,各個時代相對有比較有代表性的主題樂園,比如上世紀末的世紀之窗,新世紀的華強方特、迪士尼等等,過往的主題樂園特征主要仍偏向游覽和機械娛樂為主,未來互動性、體驗性、科技化和沉浸化將成為主要趨勢,并且由單個 IP培育的模式進一步延伸,整個主題樂園都將形成較強的品牌IP。

(二)國內主題樂園現狀及競爭力

1、上海迪士尼綜合競爭力突出

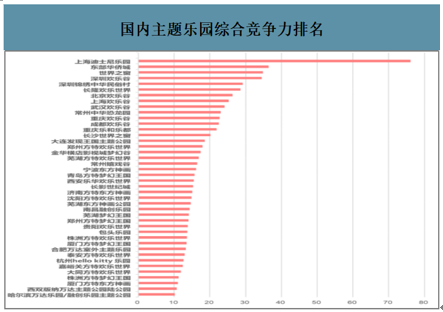

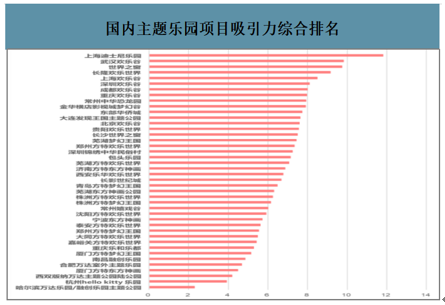

目前國內主題樂園市場優質產品相對較集中,2016 年開業的上海迪士尼項目穩居綜合競爭力排名和項目吸引力綜合排名的榜首,且領先優勢較大。其他綜合競爭力靠前的國內主題樂園包括東部華僑城、世界之窗、深圳歡樂谷、深圳錦繡中華民俗村、長隆歡樂世界等,南部沿海地區較多。在項目吸引力方面,長隆歡樂世界以及大型城市的幾大歡樂谷產品競爭力較強。從區域分布上來看,上海迪士尼作為目前國內主題樂園的絕對龍頭,擁有很強的外溢效應和標桿意義,而在前50名當中,華東地區的主題樂園數量則相對較少,南部沿海和北部沿海城市較多。

國內主題樂園綜合競爭力排名(2019年)

數據來源:公開資料整理

國內主題樂園項目吸引力綜合排名(2019年)

數據來源:公開資料整理

2、國內主題公園潛力巨大

智研咨詢發布的《2020-2026年中國兒童樂園行業市場發展規模及投資前景趨勢報告》數據顯示:中國主題公園的收入將在2020年達到 120 億美元,預計超過屆時美國預測達到的90億美元。中國的主題公園產業有望在近年成為全球第一大市場。2017年中國的主題公園的收入即突破了60億美元,同比增長 27%,預計到 2022 年將會達到140 億美元。

(三)世界主題樂園發展概況

1、主題樂園類別多樣

主題公園是根據某個特定的主題,采用現代科學技術和多層次活動設置方式,集諸多娛樂活動、休閑要素和服務接待設施于一體的擬態環境塑造。現代主題公園以游樂休閑為目標,圍繞既定主題營造游樂的內容與形式,給游客新穎、全方位、綜合性的休閑娛樂體驗。目前根據市場來看,主要分為九大類型的主題公園。其中,以游樂設備為主的綜合游樂型和匯集自然人文景觀的濃縮景觀型較為多見。

2、歷史悠久,潛力巨大

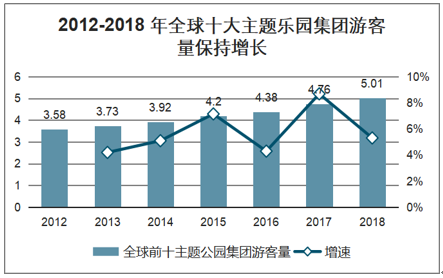

2018 年,全球前十大主題公園集團接待游客首破5億,約占全球總人口的 7%,游客量同比增長 5.30%。且近6年全球十大主題樂園接待人次也一直保持每年增長的態勢,2012-2018 年全球十大主題樂園接待游客數量CAGR 約 5.8%,每年的同比增速與 6 年整體的復合增長率均比較接近。未來幾年預計該趨勢仍將維持,尤其在如中國等發展中國家。隨著我國人均 GDP 突破 9000 美元,到達消費的快速爆發期,預計未來我國主題樂園的滲透率及增速仍會進一步提升。

3、全球主題公園頭部效應強

2018 年,全球前十大主題公園集團接待游客首破 5 億,約占全球總人口的 7%,游客量同比增長5.30%。且近 6 年全球十大主題樂園接待人次也一直保持每年增長的態勢,2012-2018 年全球十大主題樂園接待游客數量CAGR 約 5.8%,每年的同比增速與 6 年整體的復合增長率均比較接近。未來幾年預計該趨勢仍將維持,尤其在如中國等發展中國家。隨著我國人均 GDP突破 9000美元,到達消費的快速爆發期,預計未來我國主題樂園的滲透率及增速仍會進一步提升。

2012-2018 年全球十大主題樂園集團游客量保持增長

數據來源:公開資料整理

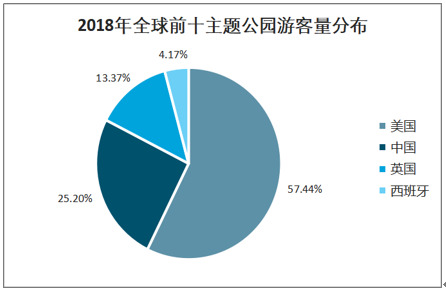

美國是目前全球最大主題公園市場,在全球十大主題公園集團中,共 5 家美國公司,2018 年 5 家公司共接待接待游客 2.88 億人次,占全球前十主題公園集團總接待量的 57.44%;其次為中國,2018 年中國主題公園集團不僅保持了高速增長,且入圍了3席,游客接待量占比為 25.20%;此外英國和西班牙各入圍一家,游客接待量分別占比 13.37%和 4.17%。

2018年全球前十主題公園數量分布

數據來源:公開資料整理

2018年全球前十主題公園游客量分布

數據來源:公開資料整理

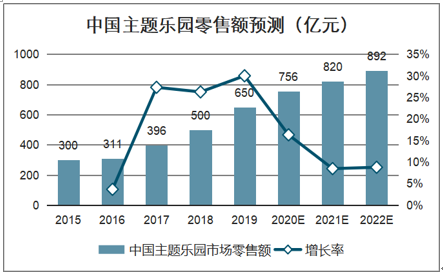

預計 2020 年,美國主題樂園收入90億美元,中國主題樂園將超越美國成為全球第一大市場。中國 2017 年主題樂園市場的零售額達到 395.45 億元人民幣,并受益國內旅游市場的 全面繁榮開啟,預計在 2017-2022 年間以 17.7%的年均復合增長率高速增長,到 2022 年達 892.39 億元。我國主題樂園業態近兩年預計仍將維持較高速增長,在投資占比當中,游樂園仍是目前的主要類型,以機械設備項目游玩為主,這也是過去一段時間我國主題樂園發展的主要形式。在新型主題樂園中,文化園、科普教育、體驗類也逐漸增長。

中國主題樂園零售額預測(億元)

數據來源:公開資料整理

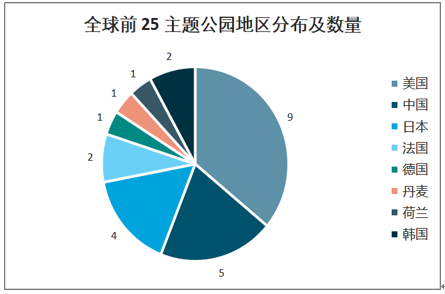

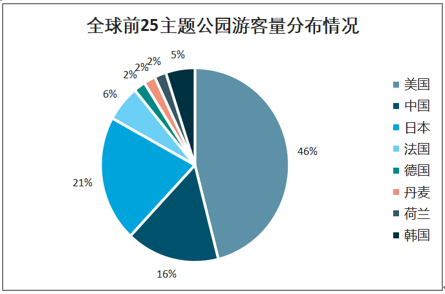

在全球前 25 主題公園中,美國占據 9 席,總游客量達 1.17億人次,占全球前 25 主題公園集團總接待量的46.23%,是目前全球最大主題公園市場;其次為日本,入圍的 4 家主題公園集團游客量達 0.53 億人次,占全球前 25 主題公園集團總接待量的 20.95%。

全球前 25 主題公園地區分布及數量

數據來源:公開資料整理

全球前25主題公園游客量分布情況

數據來源:公開資料整理

(四)主題樂園發展特征

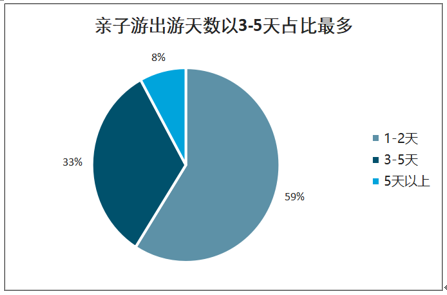

1、親子游快速崛起成重要出行方式

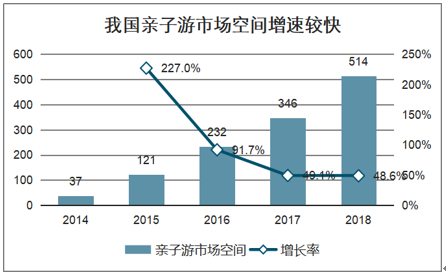

親子游市場規模增速較快。我國親子游市場目前相比于整體旅游市場,規模仍然非常小,滲透率較低,按照2018年的數據,我國國內旅游收入 5.13 萬億元,而親子游市場滲透率僅約 1%。但自 2014 年至 2018 年,CAGR高達約 93%,且預計市場空間仍有較大的成長空間。從出游天數來看,3-5 天的占比達到約 60%,為最常見的選擇,5 天以上的占比約 33%,占比也已達三分之一。總體上親子游的出游時間相對較長,可搭載的旅游內容相對更加豐富。

我國親子游市場空間增速較快

數據來源:公開資料整理

親子游出游天數以3-5天占比最多

數據來源:公開資料整理

2、全球主題樂園預計維持擴張趨勢

主題公園市場進入穩定增長期。未來,隨著以中國為代表的發展國家在人均可支配收入上的快速提升,逐漸達到主題樂園消費快速爆發的時段,其將成為未來主題樂園產業總體規模繼續擴張的強大動能。發達國家主題樂園業態也存在升級過程,對于 IP 的深耕、內容性和沉浸式體驗度的需求,以及對于科技元素的應用,也使得主題樂園的類型和風格各異,細分市場仍然存在較大的擴張空間。

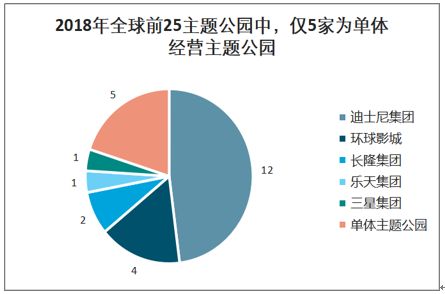

主題公園集團化趨勢明顯,異地擴張提速。單體主題公園的輻射范圍主要以 3 小時車程范圍的本地居民和周邊游客為主,品牌影響力更大的主題公園具備更強的吸引力、內容更新能力和客源輻射半徑。2018 年,全球前 25 主題公園中,所有主題公園均背靠集團。

2018年全球前25主題公園中,僅5家為單體經營主題公園

數據來源:公開資料整理

(五)主題公園主要發展趨勢

1、主題樂園需要專業化的管理

主題樂園與傳統游樂園存在較明顯的差異,其對于 IP 和主題更為依托,而優質的 IP 也確實對客流產生極 強的粘性和導流效應,主題樂園賽道要求運營商和企業對于產業鏈的協同配合以及品牌和IP 的賦能更加專業化,必然需要專業且有經驗的主題樂園管理團隊,而未來,主題樂園管理能力對于 IP 的賦能和由此產生的差異化優 勢將更為凸顯。

2、主題樂園的標桿作用更突出

主題樂園目前較多依托于大型集團,如迪士尼、環球影城等大型主題樂園均依托于其背后的娛樂或影視集團,樂園優質的旅游內容也更多來源于其集團較長發展歷史所培育和形成的 IP 及文化等優勢,并且集團通過自身多業務協同的推進,對主題樂園內容進行優質的賦能。目前大型集團的主題樂園普遍具有標桿和展示作用,作為自身優質 IP 的集中展示地或品牌文化的宣傳窗口,更加精致化、高端化、全面化,且背后更多包含對內容的運作和積淀。

3、主題樂園的產業鏈延伸效應凸顯

目前國內主題樂園都呈現出較強的產業鏈延伸趨勢,由于主題樂園業態自身屬性能夠很好針對親子游和周邊游市場,而這些需求有望在未來的國內旅游市場成為剛需。同時,主題樂園業態包含娛樂、休閑度假配套、餐飲、影視傳媒、周邊產品銷售、內容創作及制作等許多環節,可良好對接產業鏈上下游,提供強大的協同效應。未來通過主題樂園連接產業鏈上下游能夠產生較大潛在價值,并且能夠較好實現休閑娛樂產業的O2O等目標。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國主題樂園行業市場深度分析及投資方向研究報告

《2026-2032年中國主題樂園行業市場深度分析及投資方向研究報告》共十二章。包含2026-2032年主題樂園行業投資機會與風險,主題樂園行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![上海迪士尼門票又漲價了,暑期單人消費600元起步,明年開始最貴769元/張[圖]](http://img.chyxx.com/2021/07/L91045P8H3_m.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)