改性塑料是在通用塑料和工程塑料的基礎上,通過加工改性,使其具有阻燃、抗沖、高韌性、易加工性等更加優越性能的塑料。塑料加工改性方法包括填充、共混、增強、阻燃、共聚、交聯等。

塑料改性主要方法簡介

塑料改性方法 | 簡介 |

增強 | 一般是添加補強填料和纖維,添加纖維是最常用且有效的增強方法 |

增韌 | 加入增韌劑共混以提高塑料的韌性 |

填充 | 將礦物等填充物與塑料共混,使塑料的收縮率、硬度、強度等性能得到改變 |

共混 | 將兩種或者兩種以上的塑料、橡膠、添加劑等進行攪拌在一起,以改善原有性能 |

阻燃 | 加入阻燃劑,是塑料具有阻燃性 |

熱塑性彈性體 | 使塑料常溫下具有橡膠的彈性,高溫下具有可塑化成型的彈性體的特性 |

接枝 | 一種或幾種單體組成的聚合物的主鏈上,接上由另一種單體或幾種單體組成的支鏈 |

納米復合 | 用納米技術將塑料在納米尺度下進行合成與組合,賦予塑料新的性能 |

可降解 | 加入一定量的添加劑(如淀粉、改性淀粉或其它纖維素、光敏劑、生物降解劑等),使穩定性下降 |

資料來源:智研咨詢整理

按照改性后功能的差異,改性塑料可分為阻燃樹脂類、增強增韌樹脂類、玻纖增強熱塑性塑料、塑料合金類、功能色母類等。

改性塑料主要品類及代表性品種一覽

資料來源:智研咨詢整理

改性塑料主要品類及主要參與者一覽

資料來源:智研咨詢整理

目前全球知名改性塑料企業一般為全產業鏈公司,涵蓋原料生產、改性加工、產品銷售三大部分,包括巴斯夫、杜邦、陶氏化學、拜耳、旭化成(Asahi Kasei)、三星、LG 化學等,同時這些企業具有幾十年乃至上百年的產品研發歷史,在產品數據、性能、配方、工藝等方面具有很強的積累,借力一體化,這類公司能在控成本、研發新品、銷售推廣等方面擁有更強的優勢。

國外改性塑料企業

生產商 | 簡介 |

拜耳 | 拜耳集團是一家全球性企業,核心競爭力在于醫療保健、營養品及高科技材料。拜耳集團通過策略性改組,集中于富有潛力、機動性和獨立性的三大事業群——醫療保健、作物科學及材料科技,并由三家服務公司提供支援。拜耳集團的各營運公司以其卓越貢獻,推動未來市場的發展 |

杜邦 | 1915 年杜邦公司成立,20 世紀帶領聚合物革命,并開發出了不少極為成功的材料,比如:Vespel、氯丁二烯橡膠(neoprene)、尼龍、滌綸、有機玻璃、特富龍、邁拉(Mylar)、凱芙拉、M5 fiber、Nomex、可麗耐及特衛強 |

巴斯夫 | 巴斯夫集團在歐洲、亞洲、南北美洲的 41 個國家擁有超過 160 家全資子公司或合資公司,總部位于萊茵河畔的路德維希港,亞太區總部位于香港。巴斯夫于路德維希港的生產基地亦是世界上工廠面積最大的化學品生產基地。巴斯夫是世界領先的苯乙烯聚合物和工程塑料的制造商,應用于各類型的注塑制品,而聚氨酯產品在全球也有廣泛的用戶基礎 |

陶氏化學 | 陶氏化學自 1897 年由赫伯特·亨利·道創建。,以資產值計,是美國第二大、世界第三大的化學公司。自從 2015 年宣布將確定通過與杜邦化工合并(目前還在進行內部整合、合并階段),完全合并后將會成為全世界最大的化工巨擎;同時是世界上最大的塑料生產廠商,產品包括聚苯乙烯、聚亞氨酯、聚對苯二甲酸乙二醇酯、聚丙烯和合成橡膠等。同時,它也是世界上主要的氯化鈣、環氧乙烷、丙烯酸鹽、表面活性劑和纖維樹脂的生產商 |

旭化成 | 旭化成是一家日本跨國化學工業公司。主要產品是化學品和材料科學,此外還經營紡織品,房屋,建材,電子,制藥和醫療等業務。在北美地區的旭化成塑料公司在汽車改性塑料方面取得了長足的進展 |

沙特基礎化工 | 1976 年沙特基礎化工成立,2002 年,沙特基礎工業公司(SABIC)開始全球擴張,它先是收購了帝斯曼(DSM)集團在于歐洲的石化業務, 2006 年收購了亨斯邁石化(英國)公司,并將其重命名為沙特基礎工業公司(SABIC)(英國)石化公司, 2007 年,沙特基礎工業公司(SABIC)收購了通用電氣塑料集團,即現在的“特材戰略事業部”,它為研發先進材料開辟了新路。在 PE、PP、乙二醇、甲醇等制造領域處于全球領先地位 |

資料來源:智研咨詢整理

上世紀90 年代之前,我國的改性塑料基本依靠對外進口,90 年代之后行業進入初期發展階段,國內企業主要開發中低端市場。

改性塑料作為塑料工業的子行業,按照市場規律運作,面向市場獨立經營,行政管理部門進行產業宏觀調控,行業協會進行自律規范。

我國改性塑料行業監管體制

主管部門 | 簡介 |

發改委 | 負責對塑料行業等全國工業和服務業的發展進行宏觀指導,負責行業發展規劃的研究、產業政策的制定,指導行業結構調整、行業體制改革、技術進步和技術改造等工作。 |

塑料加工工業協會 | 主要負責企業與政府的溝通,協助編制、制定行業發展規劃和經濟技術政策,研究行業發展方向、參與制定和修訂行業的產品標準,推動行業對外交流、開展技術咨詢服務等 |

中國合成樹脂供銷協會 | 主要負責產業調查研究、行業技術標準制定、行業信息統計、咨詢服務與項目論證、貿易爭端調查與協調、組織國際交流與合作等 |

資料來源:智研咨詢整理

改性塑料是國家重點扶持的高新技術行業之一,國家將其作為優先發展的鼓勵項目并制定了一系列行業扶持政策。

改性塑料行業主要扶持政策一覽

發布部門 | 政策名稱 | 相關產業政策 |

國務院 | 《國家中長期科學和技術發展規劃綱要(2006-2020年)》 | 重點研究開發滿足國民經濟基礎產業發展需求的高性能復合材料及大型、超大型符合結構部件的制備技術,高性能工程塑料。 |

國務院辦公廳 | 輕工業調整和振興規劃 | 加快技術進步,淘汰落后產能。提高企業自主創新能力,重點推進裝備自主化和關鍵技術產業化;加快塑料等行業技術改造步伐,淘汰高耗能、高耗水、污染大、效率低的落后工藝和設備。 |

中國石油和化學工業協會 | 《石油和化工產業結構調整指導意見》 | 聚烯烴樹脂在增加產量的同時,要從通用型向專用型和高檔化發展,提高產品技術含量和附加值。加強可再生“綠色”樹脂的研發及廢塑料的回收利用。加快樹脂共混、改性及合金化的進程,鼓勵發展環保型改性材料、新型阻燃材料,積極擴大應用領域。 |

科技部 | 《國家火炬計劃優先發展技術領域》 | 重點支持PP、PE、ABS、PS、PVC等通用塑料的改性材料等。 |

國務院 | 《關于加快培育和發展戰略性新興產業的決定》 | 積極發展高品質特殊鋼、新型合金材料、工程塑料等先進結構材料,提升碳纖維、芳綸、超高分子量聚乙烯纖維等高性能纖維及其復合材料發展水平。 |

國家發改委、科技部、工信部、商務部 | 當前優先發展的高技術產業化重點領域指南(2011年度) | 包括“新型工程塑料與塑料合金,新型特種工程塑料,阻燃改性塑料,通用塑料改性技術,汽車輕量化熱塑性復合材料”。 |

國家發改委、商務部 | 外商投資產業指導目錄(2011年修訂) | “鼓勵外商投資產業目錄”中包括“5.工程塑料及塑料合金:6萬噸/年及以上非光氣法聚碳酸酯(PC)、聚甲醛(POM)、聚酰胺(尼龍6、尼龍66、尼龍11和尼龍12)、聚乙烯醋酸乙烯酯(EVA)、聚苯硫醚、聚醚醚酮、聚酰亞胺、聚砜、聚醚砜、聚芳酯(PAR)、液晶聚合物等產品生產”。 |

科技部 | 高新技術產業化及其環境建設“十二五”專項規劃 | 新材料產業。發展新型功能材料、先進結構材料、高性能復合材料及納米材料等基礎材料;掌握新材料的設計、制備加工、高效利用、安全服役、低成本循環再利用等關鍵技術。 |

國家發改委 | 產業結構調整指導目錄(2011年本)(修正) | 第一類鼓勵類,十一、石化化工,11、液晶聚合物(LCP)等工程塑料生產以及共混改性、合金化技術開發和應用;十六、汽車,3、輕量化材料應用:高強度剛、鋁鎂合金、復合塑料、粉末冶金、高強度復合纖維等。 |

工信部 | 2015年原材料工業轉型發展工作要點 | 強化新材料發展頂層設計……推動建立并支持各地探索建立新材料首批次應用風險補償機制,努力形成上下游良性互動、產學研用緊密結合的協同創新體系。 |

國務院 | 中國制造2025 | 以高性能結構材料、功能性高分子材料和先進復合材料等為發展重點,加強基礎研究和體系建設,突破產業化制備瓶頸。積極發揮政策性金融、開發性金融和商業金融的優勢,加大對新材料等重點領域的支持力度。 |

中共中央第十八屆五中全會 | 《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》 | 加快突破新材料、智能制造等領域核心技術。實施智能制造工程,構建新型制造體系,促進節能與新能源汽車、新材料等產業發展壯大。 |

國務院 | 《國務院關于印發“十三五”國家戰略性新興產業發展規劃的通知》 | 提高新材料基礎支撐能力;順應新材料高性能化、多功能化、綠色化發展趨勢,推動特色資源新材料可持續發展,加強前沿材料布局,以戰略性新興產業和重大工程需求為導向,優化新材料產業化及應用環境,加強新材料標準體系建設,提高新材料應用水平,推進新材料融入高端制造供應鏈。 |

工業和信息化部、發展改革委、科技部、財政部 | 《新材料產業發展指南》 | 推進原材料工業供給側結構性改革,緊緊圍繞高端裝備制造、節能環保等重點領域需求,加快調整先進基礎材料產品結構,積極發展精深加工和高附加值品種,提高關鍵戰略材料生產研發比重。 |

資料來源:智研咨詢整理

智研咨詢發布的《2020-2026年中國改性塑料行業市場現狀調研及市場發展前景報告》顯示:中國改性塑料行業經歷十幾年的快速發展,中低端市場逐漸呈現產能過剩態勢。2018年,國內改性塑料產量為1800萬噸,2019年我國改性塑料行業產量約為1955萬噸。

2009-2019年我國改性塑料產量走勢圖

資料來源:智研咨詢整理

現階段,我國改性塑料行業已擁有一批具有雄厚研發實力的知名企業,部分產品的工藝、質量等方面已達到國際先進水平。其中產銷規模較大的企業有金發科技、中國鑫達、銀禧科技、國恩股份、道恩股份、南京聚隆、國立科技等。

我國改性塑料行業重點企業簡介

生產商 | 簡介 |

金發科技 | 國內最大的改性塑料生產商 |

普利特 | 主要從事車用改性塑料生產銷售,包括改性 ABS、改性 PP、PC/ABS 合金 |

銀禧科技 | 主營產品包括改性 PVC、PE、PP、PET、PVC/ABS 合金,彈性體等 |

道恩股份 | 公司主營熱塑性彈性體,在收購海爾新材后,改性塑料產能達到 20 萬噸/年,海爾新材側重家電領域,而道恩股份主要應用于汽車及其他非家電領域,產品下游需求涵蓋整個改性塑料需求端 |

沃特股份 | 擁有通用塑料、工程塑料、特種工程塑料等多品類的高分子改性塑料產品鏈,能為下游企業提供全方位的設計和產品材料解決方案。 |

資料來源:智研咨詢整理

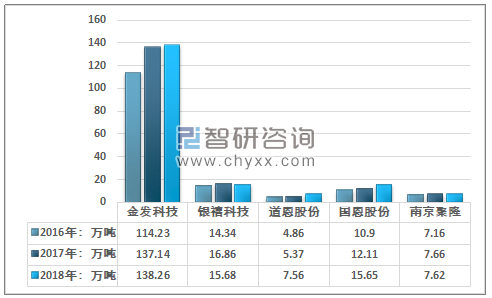

金發科技是目前全國最大的改性塑料生產商,2018年金發科技改性塑料產量為138.26萬噸,銀禧科技改性塑料產量為15.68萬噸,國恩股份改性塑料產量為15.65萬噸,南京聚隆改性塑料產量為7.62萬噸,道恩股份改性塑料產量為7.56萬噸。

2018年我國部分企業改性塑料產量統計圖

資料來源:公司公告、智研咨詢整理

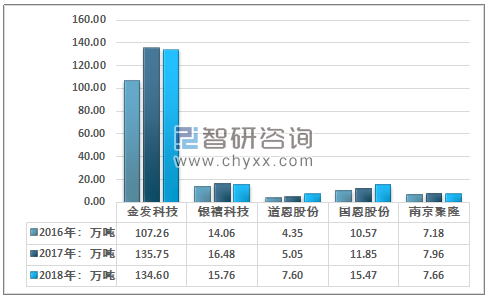

2018年金發科技改性塑料銷量為134.60萬噸,銀禧科技改性塑料銷量為15.76萬噸,國恩股份改性塑料銷量為15.47萬噸,南京聚隆改性塑料銷量為7.66萬噸,道恩股份改性塑料銷量為7.60萬噸。

2018年我國部分企業改性塑料銷量統計圖

資料來源:公司公告、智研咨詢整理

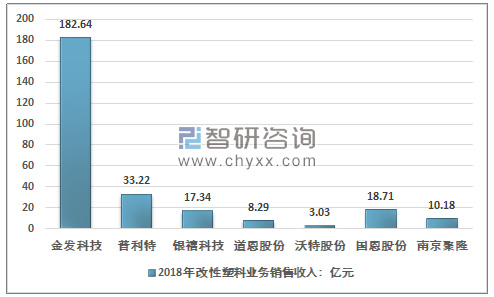

2018年金發科技改性塑料業務銷售收入為182.64億元,普利特改性塑料業務銷售收入為33.22億元,銀禧科技改性塑料業務銷售收入為17.34億元,道恩股份改性塑料業務銷售收入為8.29億元,沃特股份改性塑料業務銷售收入為3.03億元,國恩股份改性塑料業務銷售收入為18.71億元,南京聚隆改性塑料業務銷售收入為10.18億元。

2018年我國部分企業改性塑料業務銷售收入統計圖

資料來源:公司公告、智研咨詢整理

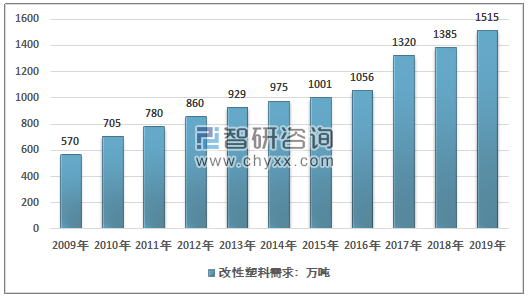

改性塑料的應用覆蓋了家電、汽車、辦公設備、電子電氣等傳統行業和軌道交通、精密儀器、航空航天、新能源等高新技術領域。 我國改性塑料消費量從2009年的570萬噸增長至2018年的1515萬噸。

2009-2019年我國改性塑料消費量走勢圖

資料來源:智研咨詢整理

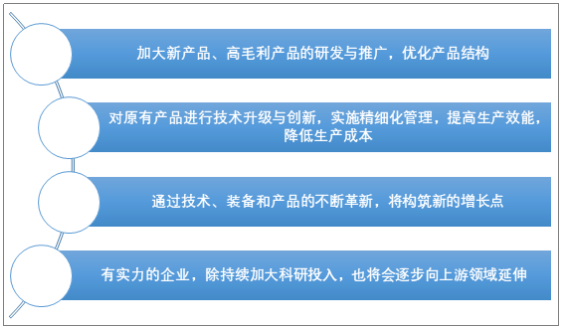

近年來我國改性塑料行業主要企業產銷能力有了顯著的提升,與國外巨頭企業相比仍存在巨大的差距,我國改性塑料行業改善拓展空間巨大。未來改性塑料行業將從簡單的規模擴張和低端模仿轉向以科技創新驅動高端產品研發,努力打破技術壁壘,將產品做專做精,不斷塑造行業競爭力,提高市占率水平。

我國改性塑料行業企業未來發展策略

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國改性塑料行業市場行情動態及競爭戰略分析報告

《2026-2032年中國改性塑料行業市場行情動態及競爭戰略分析報告》共九章,包含中國改性塑料重點企業發展分析,中國改性塑料行業發展前景及趨勢分析,中國改性塑料行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國改性塑料行業市場供需現狀分析:下游應用領域繼續延伸,塑料改性化率持續走高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)