智研咨詢發布的《2020-2026年中國5G手機行業市場全景調研及投資策略研究報告》顯示:截至2019年10月,中國電信4G用戶數已達到2.78億人,略高于中國聯通(2.52億)。從4G周期來看,4G后期新增4G用戶數中,中國電信占比較高,電信較大的用戶基礎有望成為號百的潛在用戶客群。

三大運營商新增4G用戶占比

數據來源:公開資料整理

2019Q2韓國4G用戶DOU為9.5GB,5G用戶DOU可達24GB,DOU增長2.5倍。從應用領域來看,目前韓國5G流量的增加主要由高清視頻、VR/AR等應用推動,根據LGU+數據,云游戲每小時消耗流量可達8GB,VR/AR每小時消耗流量可達30GB

韓國3G/4G/5G用戶流量使用對比(2019Q2)

數據來源:公開資料整理

根據韓國科學信息部對二季度的數據統計,SKT5G市場份額略有下滑,LGU+的5G用戶數及市場份額持續爬升,LGU+的5G市場份額比其在韓國整體零售市場份額高出9%,有望打破原有格局。但實際從三家韓國運營商的5G套餐資費來看,LGU+的資費與其他兩家運營商相比基本持平,LGU+不存在5G套餐資費上的絕對優勢。但LGU+在5G套餐中捆綁了五大新業務,包括U+職業棒球、U+高爾夫、U+偶像直播、U+VR以及U+AR,并提供獨家媒體內容。LGU+在5G份額上的快速提升,再次證明內容差異化對用戶選擇運營商所產生的影響

韓國三大運營商5G市場份額

數據來源:公開資料整理

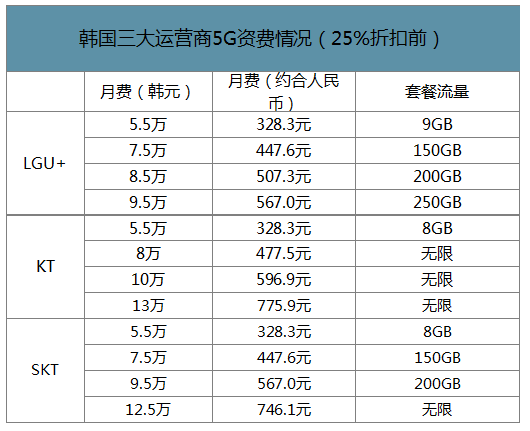

韓國三大運營商同檔位套餐價格趨于一致,LGU+在5G時期不存在明顯的資費優勢。LGU+市場份額的大幅提升主要來源于應用端內容的豐富度較高,給5G用戶帶來了差異化的體驗。

韓國三大運營商5G資費情況(25%折扣前)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國網絡零售行業市場運營態勢及發展前景研判報告

《2024-2030年中國網絡零售行業市場運營態勢及發展前景研判報告》共八章,包含中國網絡零售產業重點企業分析,2024-2030年中國網絡零售前景預測與投資戰略規劃,2024-2030年中國網絡零售行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![我國連續9年成為全球最大的網絡零售市場,網購用戶十年內呈現爆炸式增長[圖]](http://img.chyxx.com/general_thumb/news/3.png?x-oss-process=style/w320)

![2022年一季度全國網上零售額達3.01萬億元,同比增長6.6%[圖]](http://img.chyxx.com/general_thumb/news/22.png?x-oss-process=style/w320)

![2021年浙江省網絡零售行業發展概況及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)