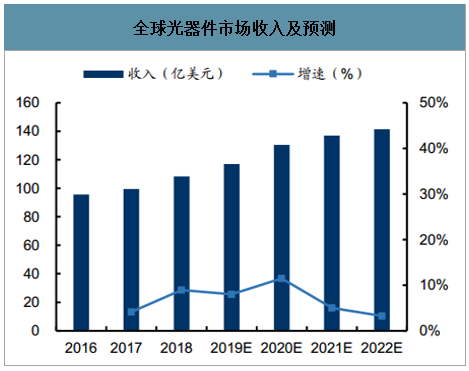

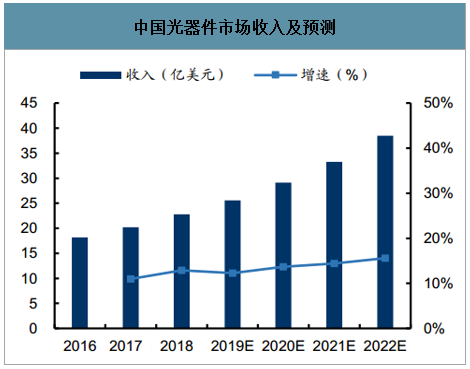

近年來,在電信和數通市場的共同推動下,全球和國內光器件市場規模均保持平穩增長。2016年全球光器件銷售額達到96億美元,預計到2022年將超過140億美元,年復合增速約為6.8%。另據預測,國內光器件市場到2022年規模將達到38.5億美元,約占全球市場的27.5%。

全球光器件市場收入及預測

數據來源:公開資料整理

中國光器件市場收入及預測

數據來源:公開資料整理

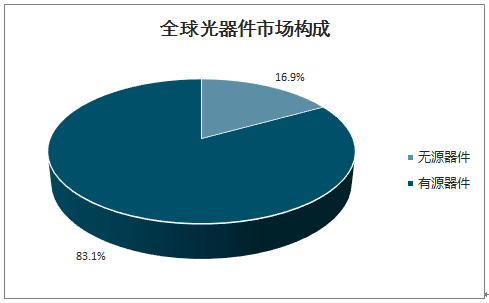

智研咨詢發布的《2020-2026年中國光器件行業市場現狀調研及未來發展前景報告》數據顯示:雖然光器件產品種類繁多,但普遍市場規模不大,有源器件市場遠大于無源器件市場。2016年,全球有源器件和無源器件市場規模分別為79.4億美元和16.1億美元,有源器件市場占比達到83%。有源器件中,光收發模塊占絕大部分市場份額。有源光收發模塊的產值在光通信器件中占比超過六成,在輸入端、傳輸端等不同細分市場上均發揮著至關重要的作用。

全球光器件市場構成

數據來源:公開資料整理

我國光器件廠商多而不強,高端芯片進口依賴度高

光器件占全球市場三成份額,廠商規模層次不齊

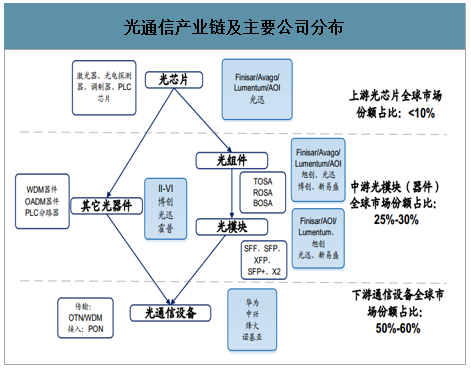

中國是全球最大光通信市場,但產業鏈競爭實力相差巨大。在下游光通信系統設備領域,華為、中興、烽火等已經成為產業引領者,占據全球半壁江山;在中游光通信器件領域,中國約占全球三成份額;在上游光芯片、電芯片領域,占全球份額不到10%。

光通信產業鏈及主要公司分布

數據來源:公開資料整理

我國光通信器件廠商眾多,但普遍收入規模不大,主要生產中低端產品。國內大多數廠商以中小企業為主,產品比較單一,規模層次不齊,自主研發和投入實力相對較弱,主要集中在中低端產品的研發和制造。國內企業的主要優勢在于成本管控能力較強,人力成本相對便宜,承接一些特定光器件客戶的代加工作業,因此近年在中低端產品領域,進口替代效應逐漸顯現。

國內光器件行業典型公司一覽表

數據來源:公開資料整理

影響成本的是芯片,光/電轉換占成本80%

芯片占成本66%,其中光芯片占成本51%,是成本最大的一部分

光收組件如TOSA和ROSA的價值占比最高,約占73%的價值量,而在光收發組件中實現電光轉換的激光器(DFB)和光電轉換的探測器(APD)等芯片器件占據近80%的價值量各類元器件成本及封裝成本等占據20%價值量。

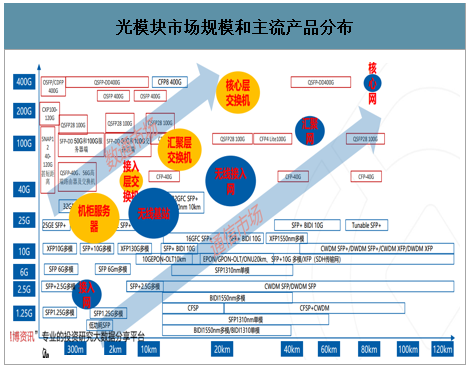

標準光模塊產品分布,通信25G和數通100G將成主流

不同封裝在單/多模光纖上傳輸距離差異巨大。速率=通道數*每通道運行速率,改變通道數可以改變光模塊速率。當前通信10G和數通100G產品種類最為齊全,是市場主力。未來將變為25G和400G數通產品的系列性更好,通信產品的應用場景更加復雜,導致產品型號更為多樣100G\200G\400G高速長距離光模塊在數通和通信市場都能夠使用。

光模塊市場規模和主流產品分布

數據來源:公開資料整理

5G承載網將帶來數千萬光模塊需求

為了滿足5G的應用場景,需要更大的傳輸容量和更快的傳輸速率支持,從而光器件模塊需要進行相應升級。4G網絡中,前傳使用的光模塊以10G及以下速率光模塊為主,5G網絡將升級為25G光模塊,從而帶來海量25G及以上速率光模塊需求,特別是25GBiDi光模塊。

5G承載網需求配置

數據來源:公開資料整理

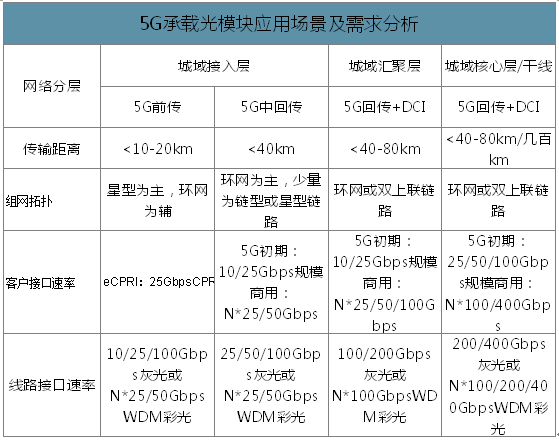

5G前傳網絡(AAU/RRU與DU之間)若以光纖直驅為主,對應25G/50G的光模塊;中傳網絡(DU與CU之間)以環網結構為主,對應100G/200G的光模塊;回傳網絡(CU與CN之間)采用環網或全互聯結構,對應200G/400G的光模塊。100G/200G/400G的技術將在傳輸網中得到更為廣泛的應用以滿足更高的速率和時延指標。

5G承載光模塊應用場景及需求分析

數據來源:公開資料整理

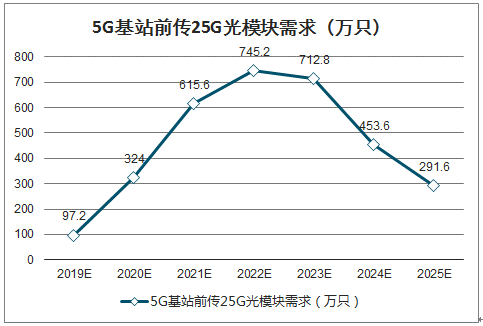

由于5G前傳中對于光模塊的需求量是最大的,因此5G將帶來海量前傳光模塊的需求。為了測算前傳對于光模塊的需求,我們做如下假設:1)5G由于頻譜更高,達到4G一樣的覆蓋,5G新建的宏基站為4G的1.2倍;2)5G建設周期為7年,2019年啟動,2021-2023年達到建設高峰期;3)單個宏基站配備3對25G光模塊,初期以25G為主,中后期以50G為主。

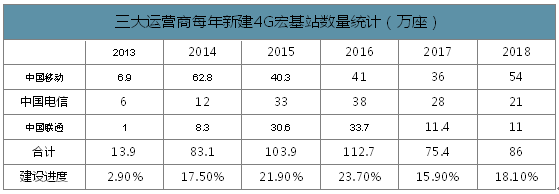

三大運營商每年新建4G宏基站數量統計(萬座)

數據來源:公開資料整理

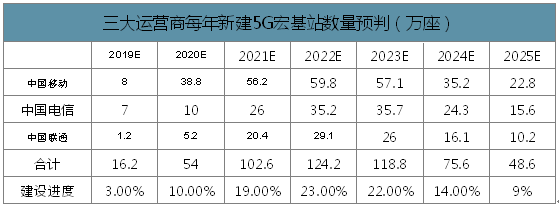

我國4G建設周期為2013-2018年,參照4G基站建設進度,我們預判5G的建設周期為2019-2025年,2021-2023年為建設高峰期。

三大運營商每年新建5G宏基站數量預判(萬座)

數據來源:公開資料整理

根據上述假設,則基站側對25G光模塊的需求將超過3200萬只,數量非常可觀。2021-2023年三年建設高峰期,每年新建的宏基站超過100萬,頂峰時期每年僅前傳光模塊需求超過740萬只。

5G基站前傳25G光模塊需求(萬只)

數據來源:公開資料整理

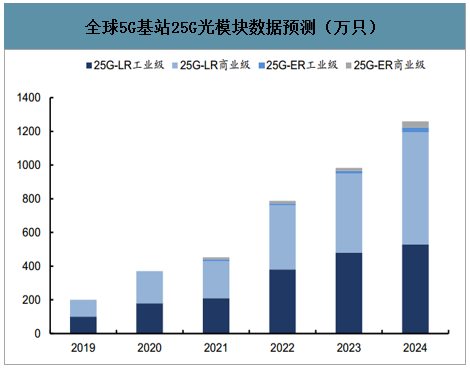

隨著全球5G網絡建設的興起,25G光模塊將在2019年開始逐步放量,并在2024年達到高峰期,數量預計達到1260萬只,其中70%應用在中國市場,約為880萬只,比我們預判結果更加樂觀。

全球5G基站25G光模塊數據預測(萬只)

數據來源:公開資料整理

光模塊是光器件供應商的兵家必爭之地,在5G試點階段,光迅、海信、新易盛、Finisar等公司都參與了測試。未來,有望充分受益于5G承載網建設。

5G試點參與測試光模塊廠商情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光器件及光模塊行業市場發展現狀及投資策略研究報告

《2026-2032年中國光器件及光模塊行業市場發展現狀及投資策略研究報告》共十六章,包含光器件及光模塊行業投資機會與風險,2026-2032年中國光器件及光模塊行業發展趨勢研究分析,光器件及光模塊業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國光器件及光模塊行業全景速覽:政策加持,高端突破,產業持續上升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![中國光器件領域重點企業對比分析(太辰光VS天孚通信VS博創科技VS光庫科技)[圖]](http://img.chyxx.com/images/2022/0316/ef8a30aeb39ed922fa76741fa997106067db2266.png?x-oss-process=style/w320)