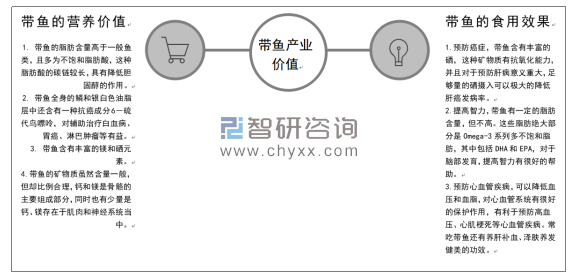

帶魚體長扁側呈帶狀,頭窄長,口大、且尖,牙鋒利,眼大位高,尾部細鞭狀。體表銀灰度色,無鱗,但表面有一層銀粉,側淺在胸鰭上方向后顯著彎下沿腹線直達尾端,背鰭極長,無腹鰭。帶魚肉多且細,脂肪較多且集中于體外層,味鮮美,刺較少,但腹部有游離的小刺。帶魚和大黃魚、小黃魚及烏賊并稱為中國的四大海產。我國沿海均產帶魚,以東海產量最大,南海產量較少,浙江、山東沿海是產量較多的二個海區。11-12月是盛產帶魚的季節。

帶魚產品價值一覽

資料來源:智研咨詢整理

智研咨詢發布的《2020-2026年中國帶魚養殖行業發展動態及發展前景展望報告》數據顯示:近年來,國內帶魚捕撈量持續低迷,整體呈現下降態勢,從2010年的118.68萬噸下降到了2018年的93.94萬噸,預計2019年帶魚捕撈量還將下降,約90.85萬噸。近幾年國內帶魚海洋捕撈量情況如下圖所示:

2010-2019年中國帶魚海洋捕撈量情況

資料來源:中國漁業統計年鑒 智研咨詢整理

目前,國內帶魚海洋捕撈量較多的省市主要有浙江、福建、海南、廣東等省市。2018年國內帶魚捕撈情況如下表所示:

2018年中國帶魚海洋捕撈細分省市情況

地區 | 帶魚捕撈量:噸 |

全國總計 | 939372 |

天津 | 215 |

河北 | 2099 |

遼寧 | 6429 |

上海 | 294 |

江蘇 | 49602 |

浙江 | 387968 |

福建 | 139086 |

山東 | 71555 |

廣東 | 127925 |

廣西 | 25813 |

海南 | 128386 |

資料來源:中國漁業統計年鑒

2018年中國帶魚海洋捕撈格局分布

資料來源:中國漁業統計年鑒 智研咨詢整理

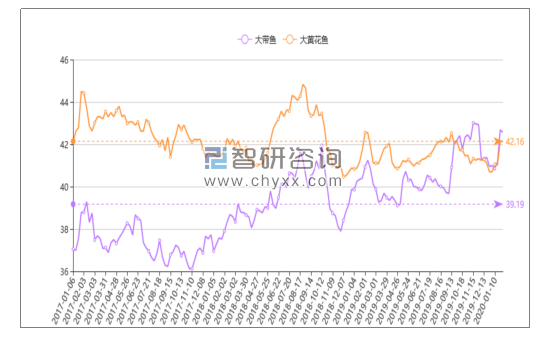

隨著國內帶魚捕撈量的持續下降,帶魚批發均價整體呈現上漲態勢,以國內大帶魚產品為例,2017年1季度大帶魚批發均價約37.9元/公斤,到2020年1月均價達到了41.67元/公斤,其中2019年四季度達到峰值42.1元/公斤。如下圖所示:

2017年-2020年1月中國大帶魚產品批發均價走勢

資料來源:商務部 智研咨詢整理

2017-2020年1月大帶魚及大黃花魚批發市場價格走勢

資料來源:商務部

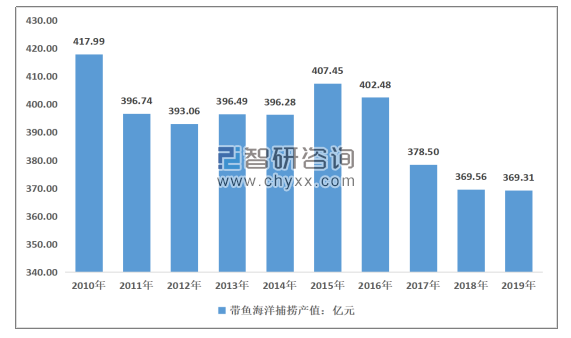

國內帶魚捕撈量的下降促進國內帶魚產品價格走高,帶魚產值呈現下降態勢,2010年國內帶魚捕撈產業產值約417.99億元,2019年下降到了369.31億元,如下圖所示:

2010-2019年中國帶魚捕撈產業產值測算數據

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)