目前,我國對工業氣體的行業監管采取國家宏觀調控和行業自律相結合的方式。工業氣體行業產業政策的制定由國家發展與改革委員會負責。工業氣體行業受到國家質量技術監督管理部門、國家安全生產監督管理部門、國家環境保護部門、國家道路運輸管理部門、國家食品藥品監督管理部門等多個部門監管。中國工業氣體工業協會對工業氣體行業實行自律管理,其主要職能是進行行業市場研究、行業數據統計、組織制定行業標準等。

從事一般氣體產品生產、充裝、儲存、運輸、銷售等環節均需獲得相關資質、許可證件。醫用級與食品級氣體也需獲得相關資質、許可證。

一、產業政策

工業氣體行業相關的發展規劃、產業政策及發展綱要

時間 | 部門 | 政策規劃 | 主要內容 |

2009 年 | 科技部 | 《國家火炬計劃優先發展技術領域》 | 鼓勵發展工業排放溫室氣體的減排技術與設備、碳減排及碳轉化利用技術、大型高效空分設備及關鍵裝置、中空纖維膜、分子篩制氮、制氧及氫氣回收設備,高效中空纖維膜的開發、多晶硅等、引線框架材料、電子化工材料、電子化工材料、高純材料、專用氣體等。 |

2011 年 | 國家安全生產監管總局 | 《危險化學品安全生產“十二五”規劃》 | 推進城鎮現有危險化學品企業搬遷扶持政策的研究和制定。在對企業現狀進行安全評價的基礎上,按照企業風險大小,制定城鎮危險化學品生產企業搬遷計劃。積極推動城鎮危險化學品生產儲存企業搬遷進入化工園區,不能搬遷的危險化學品生產儲存企業限期轉產或關閉,妥善處置搬遷企業的地下危險化學品輸送管道,徹底消除隱患。到 2015 年底,完成城鎮內存在高安全風險的危險化學品生產儲存企業搬遷、轉產或關閉,城鎮危險化學品安全風險得到初步有效控制。推動其他威脅公共安全的危險化學品企業搬遷進入化工園區,不能搬遷的危險化學品企業限期轉產或關閉。 |

2014 年 | 國家發展改革委、環境保護部、財政部、國家質檢總局、工業和信息化部、國管局、國家能源局 | 《燃煤鍋爐節能環保綜合提升工程實施方案》 | 到 2018 年,推廣高效鍋爐 50 萬蒸噸,高效燃煤鍋爐市場占有率由目前的不足 5%提高到 40%; 淘汰落后燃煤鍋爐 40 萬蒸噸;完成 40 萬蒸噸燃煤鍋爐的節能改造。推進燃料結構優化調整,在燃氣管網覆蓋且氣源能夠保障的區域,可將燃煤鍋爐改為燃氣鍋爐。 |

2014 年 | 國家發展改革委、國務院 | 《國務院辦公廳轉發發展改革委關于建立保障天然氣穩定供應長效機制若干意見的通知》 | 支持各類市場主體依法平等參與儲氣設施投資、建設和運營,研究制定鼓勵儲氣設施建設的政策措施。優先支持天然氣銷售企業和所供區域用氣峰谷差超過 3:1、民生用氣占比超過 40%的城鎮燃氣經營企業建設儲氣設施。符合條件的企業可發行項目收益債券籌集資金用于儲氣設施建設。對獨立經營的儲氣設施,按補償成本、合理收益的原則確定儲氣價格。對儲氣設施建設用地優先予以支持。各地區要加強儲氣調峰設施和LNG 接收、存儲設施建設,有效提高應急儲備能力。 |

2015年 | 發改委、能源局、環保部 | 《能源行業加強大氣污染防治工作方案》 | 《大氣防治方案》是一個能源領域整體加強大氣污染防治的總體方案。具體到天然氣領域,《大氣防治方案》確定了天然氣(不包含煤制氣)能源消費比重 2015 年達到 7%以上,2017 年 9%以上。 |

2015 年 | 聯合國 | 《巴黎氣候協定》 | 確定全球平均氣溫較工業化前水平升高幅度控制在 2 攝氏度之內的目標,并提出為把升溫控制在 1.5 攝氏度之內而努力。新協定還指出,全球將盡快實現溫室氣體排放達標,本世紀下半葉實現溫室氣體凈零排放。 |

2015 年 | 國務院 | 《中國制造2025》 | 組織實施傳統制造業能效提升、清潔生產、節水治污、循環利用等專項技術改造。開展重大節能環保、資源綜合利用、再制造、低碳技術產業化示范。實施重點區域、流域、行業清潔生產水平提升計劃,扎實推進大氣、水、土壤污染源頭防治專項。制定綠色產品、綠色工廠、綠色園區、綠色企業標準體系,開展綠色評價。到 2020 年,建成千家綠色示范工廠和百家綠色示范園區,部分重化工行業能源資源消耗出現拐點,重點行業主要污染物排放強度下降 20%。到 2025 年,制造業綠色發展和主要產品單耗達到世界先進水平,綠色制造體系基本建立。 |

2016 年 | 科技部、財政部、國家稅務局 | 《高新技術企業認定管理辦法》國科發火〔2016〕32 號 | 把“超凈高純試劑及特種(電子)氣體”、“天然氣制氫技術”、“超高純度氫的制備技術”、“廢棄燃氣回收利用技術”、“煤液化、煤氣化以及煤化工等轉化技術;以煤氣化為基礎的多聯產生產技術”、“太陽能光伏發電技術”、“半導體發光技術”等列為國家重點支持的高新技術領域。 |

2016 年 | 全國人民代表大會 | 《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》 | 提出要大力發展循環經濟,按照減量化、再利用、資源化的原則,推進生產、流通、消費各環節循環經濟發展,加快構建覆蓋全社會的資源循環利用體系。 |

2016 年 | 中國工業氣體工業協會 | 《中國氣體工業“十三五”發展指南》 | 提出未來行業發展方向為:推動企業聯合重組提升競爭力;鼓勵自主創新,推廣應用新技術;建立和完善空分能耗指標,提升行業整體水平;推進行業知名品牌建設,提升產品質量;推行行業信用評價;推動社會責任報告的發布;優化產業布局,推進氣體行業發展;大力發展清潔能源,推進廣泛應用等。 |

2016 年 | 科技部 | 《戰略性先進電子材料 2017 | 微納電子制造用超高純工藝材料。 |

2017 年 | 國務院 | 《“十三五” 節能減排綜合工作方案》 | 要落實節約資源和保護環境基本國策,以提高能源利用效率和改善生態環境質量為目標,以推進供給側結構性改革和實施創新驅動發展戰略為動力,堅持政府主導、企業主體、市場驅動、社會參與,加快建設資源節約型、環境友好型社會。到 2020 年,全國萬元國內生產總值能耗比 2015 年下降15%,能源消費總量控制在 50 億噸標準煤以內。 |

2017 年 | 國家能源局 | 《2017 年能源 | 擴大天然氣利用。制訂實施《關于加快推進天然氣利用的意見》,推進城鎮燃氣、燃氣發電、工業燃料、交通燃料等重點領域的規模化利用。推動天然氣與可再生能源融合發展,在四川、江蘇、廣東等地區實施天然氣融合發展示范工程。推進京津冀大氣污染防治重點地區氣化工程。推動長三角地區船用燃料天然氣替代,推進車船用天然氣和江海聯運試點。積極推動天然氣大用戶直供。大力推進天然氣分布式能源發展。 |

2017 年 | 國家能源局 | 《能源發展“十三五”規劃》 | 2020 年能源發展主要目標是:能源消費總量。能源消費總量控制在 50 億噸標準煤以內,煤炭消費總量控制在 41 億噸以內。全社會用電量預期為 6.8~7.2 萬億千瓦時;能源自給率保持在 80% 以上,增強能源安全戰略保障能力,提升能源利用效率,提高能源清潔替代水平;保持能源供應穩步增長,國內一次能源生產量約 40 億噸標準煤,其中煤炭39 億噸,原油 2 億噸,天然氣 2200億立方米,非化石能源 7.5 億噸標準煤。發電裝機20 億千瓦左右;非化石能源消費比重提高到15%以上,天然氣消費比重力爭達到 10%,煤炭消費比重降低到 58%以下。發電用煤占煤炭消費比重提高到 55%以上;單位國內生產總值能耗比 |

數據來源:公開資料整理

由于我國氣體產品的種類不斷增加,產量不斷擴大,有著廣闊的發展空間和市場潛能。因此自進入21世紀以來,我國對氣體的需求量不斷走高,市場不斷發展,已逐漸成為世界氣體行業的主要市場。根據數據顯示,截止到2015年,我國工業氣體市場規模達到了92億美元,預計到2020 年我國工業氣體市場規模將達到128億美元,在2015-2020年期間,其年均增長率將在6%左右。

二、行業市場競爭格局

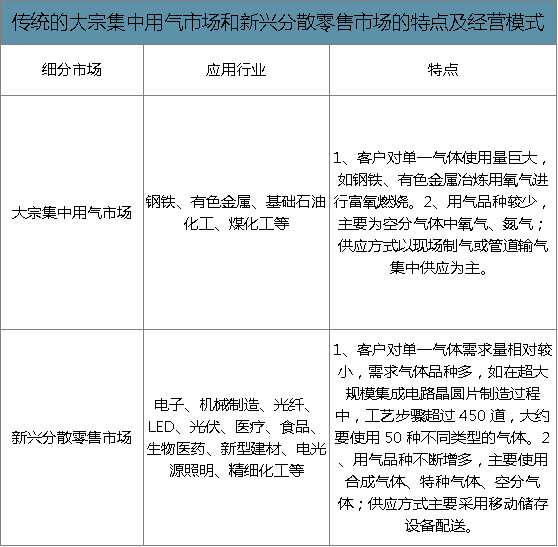

智研咨詢發布的《2020-2026年中國工業氣體行業市場競爭策略及投資趨勢預測報告》數據顯示:工業氣體行業按照供氣方式可分為傳統的大宗集中用氣與新興分散零售市場。近年來,新興分散用氣市場受益于電子、機械制造、光纖光伏等新興產業的迅速發展不斷擴大,占比不斷提高。大宗用氣市場方面,規模相對較為穩定,但用氣品類比較單一。

傳統的大宗集中用氣市場和新興分散零售市場的特點及經營模式

數據來源:公開資料整理

現階段,我國新興分散零售市場主要由內資企業主導。大宗供氣市場方面,大型現場制氣項目市場呈現寡頭壟斷格局,中小型制氣項目的市場集中度比較低。

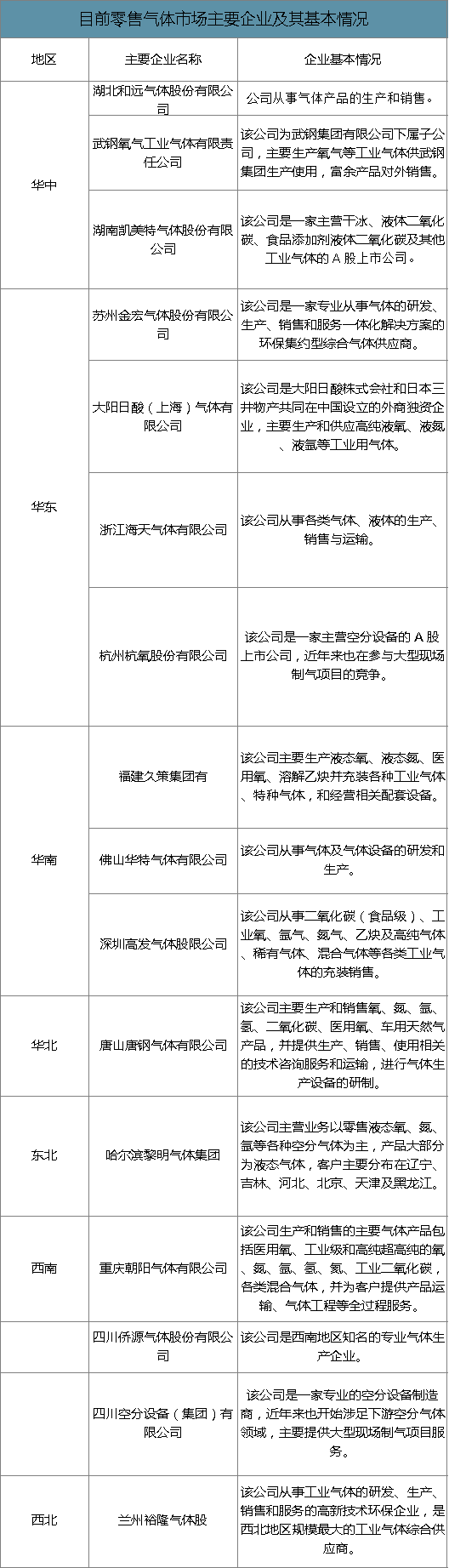

目前零售氣體市場主要企業及其基本情況

數據來源:公開資料整理

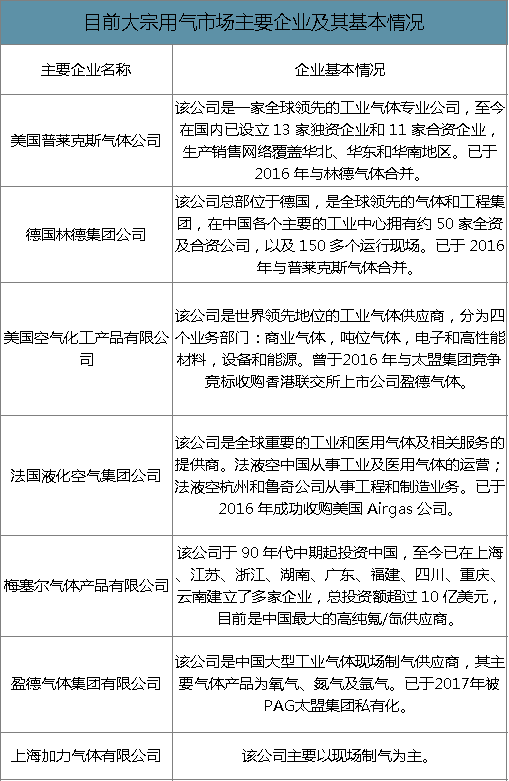

目前大宗用氣市場主要企業及其基本情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業氣體產業發展動態及投資戰略規劃報告

《2026-2032年中國工業氣體產業發展動態及投資戰略規劃報告》共十三章,包含工業氣體領先企業經營分析,中國工業氣體行業發展趨勢預測,中國工業氣體行業投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國工業氣體行業發展全景洞察:國產廠商未來發展潛力大[圖]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中國工業氣體重點企業對比分析(華誼集團VS誠志股份VS杭氧股份) [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國工業氣體行業產業鏈分析:下游應用市場廣闊帶動本行業發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國工業氣體行業發展現狀及上市公司經營情況分析(上海石化、誠志股份、杭氧股份)[圖]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)