一、OTT互動

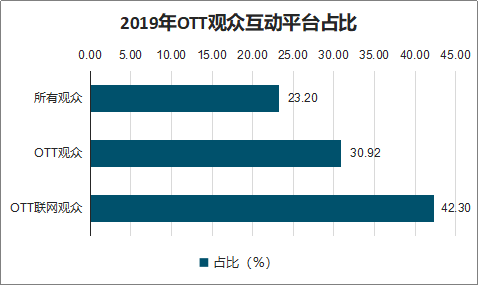

隨著智能電視的快速發展和傳統電視的進一步互聯網化,電視大屏端的直點播收視比例開始變化。2019年,以點播、回看為主的電視大屏互動收視份額穩 步增長:各互動內容平臺的大屏收視消費占比所有觀眾的大屏收視消費超過兩成;在OTT及OTT聯網(家中擁有OTT設備及實際接入互聯網的)觀眾中占 比更是分別趕超三成與四成。其中,OTT聯網觀眾接近三分之一的大屏收視來自OTT互動平臺。

2019年OTT觀眾互動平臺占比

數據來源:公開資料整理

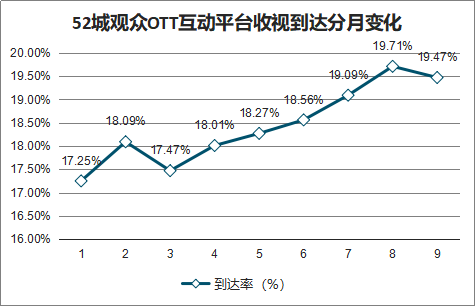

OTT互動收視的月到達率整體呈上升趨勢。截至2019年9月,OTT互動收視平臺的月到達率已達到19.47%,接近全部電視人口 的五分之一。同時,OTT互動平臺的觀眾到達呈現明顯的區域特征,在省會/直轄市、華東/華中/華南地區的觸達人群更加廣泛。

52城觀眾OTT互動平臺收視到達分月變化

數據來源:公開資料整理

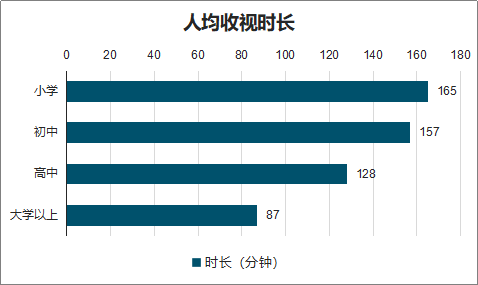

高學歷人群對OTT互動收視更加青睞,大學及以上教育程度的觀眾人均收視時長較低,但花費在OTT互動平臺的收視比例最高。綜合前頁數據,OTT互動平臺滿足了更多樣化的新要求層次,在注意力碎片化、分散在多個屏幕的當代,將高學歷年輕觀眾的注意力重新“拉”回電視屏幕。

人均收視時長(分鐘)

數據來源:公開資料整理

二、IPTV互動

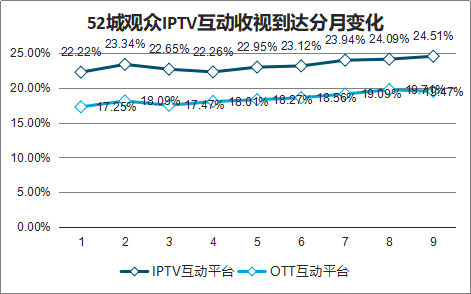

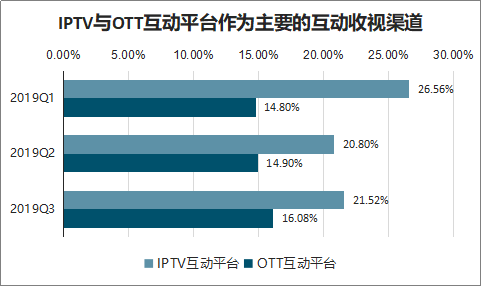

2019年前三季度,全國52城市中IPTV互動平臺收視到達率顯著高于OTT互動平臺,且整體呈上升趨勢;觀察不同區域收視情況,IPTV互動平臺在直轄市、 省會城市的月均觀眾規模顯著高于OTT互動平臺;在西北、西南、華中等地區的月均觀眾規模也顯著高于OTT互動平臺。

52城觀眾IPTV互動收視到達分月變化

數據來源:公開資料整理

IPTV互動平臺的觀眾群體更為年輕化、學歷高,34歲以下觀眾占所有觀眾的比例為38%,擁有大學以上學歷的觀眾占所有觀眾的比例 為20.4%。

2019年1月至9月,全國52城市中,IPTV互動平臺在本地市場份額排名第一的有30個,排名前三的有40個。

隨著IPTV的迅速發展,其廣告市場也隨之迅速擴容,發展前景廣闊。并且IPTV互動平臺受眾與OTT互動平臺受眾群體區隔明顯,重疊較小,約占各自受眾 群體的四分之一至五分之一。

IPTV與OTT互動平臺作為主要的互動收視渠道

數據來源:公開資料整理

以智能電視、互聯網盒子為代表的OTT設備在國內外市場迅速崛起。其融入互聯網基因,涵蓋海量優質內容資源,為觀眾帶來全新收視體驗,吸引年輕觀眾重回“電視大屏”。2019年,OTT及OTT聯網(家中擁有OTT設備及實際接入互聯網的)觀眾月均開機率均高于所 有觀眾平均水平,月均開機人口接近九成。華東地區三類觀眾的開機率差異最為明顯,OTT觀眾及OTT聯網觀眾分別較所有觀眾高出2.11與 2.45個百分點。

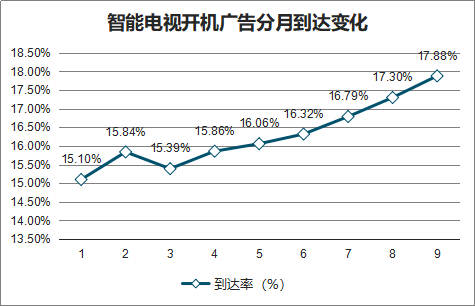

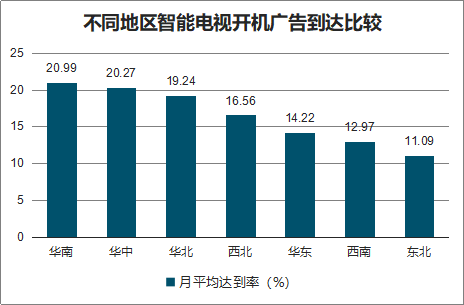

智研咨詢發布的《2020-2026年中國IPTV行業發展動態分析及投資規模預測報告》數據顯示:開機廣告是智能電視豐富廣告資源中最受關注的一類。截至2019年9月,52城市智能電視開機廣告的月到達率已達17.88%,較年初增長18.39%。地 域分布上,華南、華中地區的月均到達率分別為20.99%與20.27%,觀眾觸達水平超過所有電視人口的五分之一,明顯高于其他地區。

智能電視開機廣告分月到達變化

數據來源:公開資料整理

不同地區智能電視開機廣告到達比較

數據來源:公開資料整理

與TOP5衛視聯動后,各月增幅較為均衡,其中9月增幅相對略大,可最大提升6.6%的觀眾觸達。區域上看,華南地區觀眾觸達增幅可達10.5%,明顯高于 其他區域。

三、廣告影響力

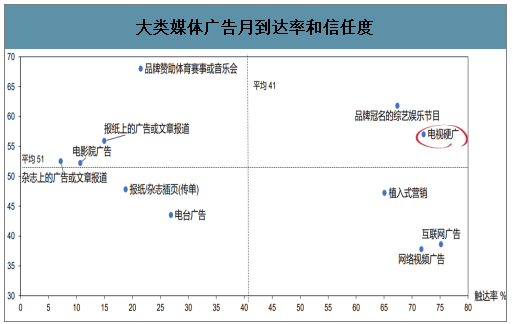

在不同類型的大類媒體廣告中, 電視硬廣具有高觸達和高信任度的雙高優勢

大類媒體廣告月到達率和信任度

數據來源:公開資料整理

IPTV和OTT常用戶在不同電視廣告類型上的月到達率均比有線電視常用戶高出3-4個百分點。在信任度方面,IPTV常用戶對電視廣告有著更高的信任度,明顯高于其他電視收看渠道用戶。

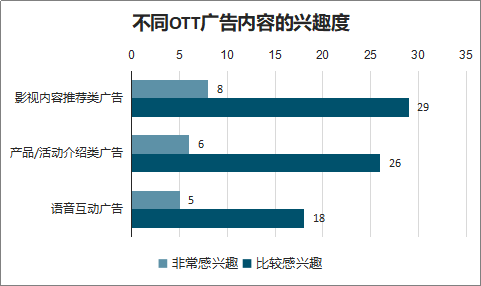

OTT的不同廣告形式中,開機廣告和視頻貼片/插播廣告的觸達和 互動效果雙優,語音呼出類廣告則具有最強的互動轉化效果。

不同OTT廣告內容的興趣度

數據來源:公開資料整理

伴隨日益增長的受眾規模和精準投放、多屏互動的能力, 2018年OTT投放廣告主比例較2015年實現翻番,贏得更多市場認可。

廣告主選擇OTT投放的原因

數據來源:公開資料整理

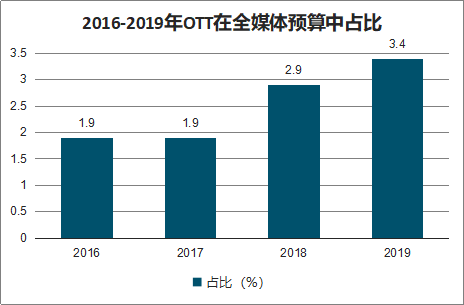

OTT廣告投放上升趨勢明顯,但全媒體預算占比不足5%, 盡快完善客觀的效果評估體系是推動行業發展的當務之急。

2016-2019年OTT在全媒體預算中占比

數據來源:公開資料整理

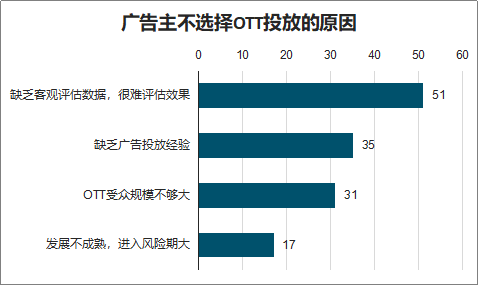

廣告主不選擇OTT投放的原因

數據來源:公開資料整理

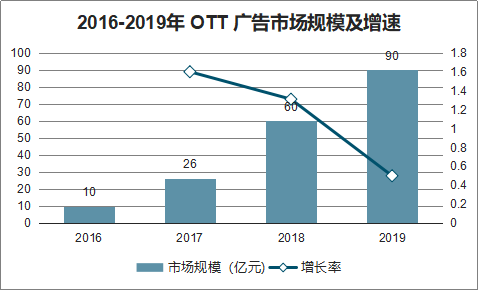

2019年上半年,我國OTT廣告市場規模達到37億元,繼續保持較快的增長速度,預計全年有望接近百億級。 從廣告資源來看,非開機類資源的擴展和單價提升將拉動系統層廣告規模上漲,而貼片廣告和軟植類廣告將推動內容層廣告收入增 長,APK開屏廣告的起步是應用層廣告運營模式多樣化的有力探索。

2016-2019年 OTT 廣告市場規模及增速

數據來源:公開資料整理

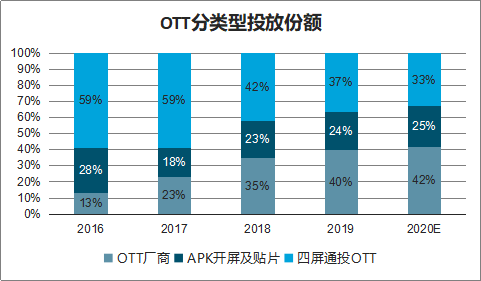

隨著OTT硬件端商業化逐漸成熟,廣告形式多樣化和靈活度日益提 升,廠商類資源投放份額將快速增長。

OTT分類型投放份額

數據來源:公開資料整理

四、OTT廣告市場三大趨勢

1、盈利多元化、投放精準化、購買程序化

OTT廣告投放精準化能力逐步 提升,結合基礎屬性和大數據屬 性,可進行更精準的受眾定向投放。

隨著OTT跨屏投放關注度和需求日益上升, OTT廣告進入程序化購買生態已初步成型,產 業鏈上下游的電視廠商、牌照方、內容供應商、 第三方監測機構和廣告代理商等各方代表共同 推動,促進資源開放,進一步實現品牌OTT廣 告投放效益的最大化。

2、大屏節日忙,營銷玩法多

OTT營銷方式日益成熟多樣,圍繞各大節日和熱點事件打造的OTT大屏購物節、營銷活動貫穿全年,借助獎勵紅包、互動 游戲、IP營銷、任務和金幣機制等豐富的交互形式,聚集大屏端流量,提升曝光和轉化效益。

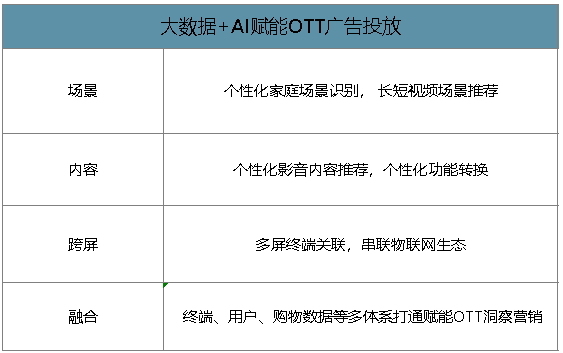

3、大數據+AI賦能個性化,跨屏、跨媒體、跨場景全方位直擊

大數據+AI賦能OTT廣告投放

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國IPTV行業市場現狀調查及投資前景研判報告

《2026-2032年中國IPTV行業市場現狀調查及投資前景研判報告》共七章,包含 IPTV業務運營案例分析,中國IPTV產業重點企業經營分析,中國IPTV產業投資前景與趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國IPTV行業產業鏈、發展歷程、發展現狀以及發展趨勢分析:隨著用戶數量逐步飽和,IPTV業務收入增長已經從主要依賴基礎業務增長轉向增值業務增長 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中國IPTV行業重點企業分析:海看網絡科技VS新媒股份[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)