化學肥料簡稱化肥。用化學和(或)物理方法制成的含有一種或幾種農作物生長需要的營養元素的肥料。也稱無機肥料,包括氮肥、磷肥、鉀肥、微肥、復合肥料等。

化肥的分類

化肥分類 | 定義 | 特點 |

單質肥 | 只含有氮、磷、鉀中一種養分的肥料 | 養分含量低,利用率低,過量食用嚴重,價格低 |

普通復合肥 | 經過化學、物理反應加工制成的含氮、磷、鉀兩種或兩種以上養分的肥料 | 具有養分全面、含量高、副成分少等優點 |

硝基復合肥 | 以硝酸銨為氮源,添加磷、鉀等復肥原料生產出的氮、磷、鉀高濃度復合肥 | 同時含有硝態氮和銨態氮,適用于經濟類作物及偏堿性土壤 |

緩控釋肥 | 以各種調控機制使其養分按照設定的釋放率和釋放期緩慢或控制釋放的肥料 | 具有提高肥效、降低化肥使用量、減少施肥用工等優點,養分利用率比普通肥料提高50%以上 |

水溶性肥料 | 能夠完全迅速的溶于水的多元復合肥料 | 更容易被作物吸收、能夠應用于噴滴灌等設施農業,實現水肥一體化,減少施肥用工,養分利用率高 |

資料來源:智研咨詢整理

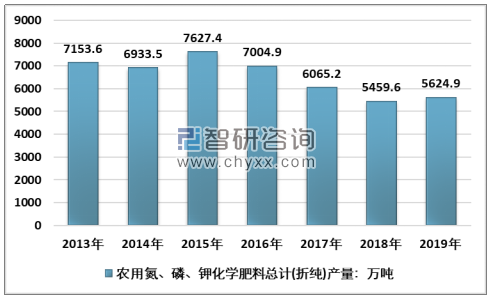

2019年,受原材料供給較為寬松、環保“一刀切”現象逐步減少等因素影響,我國化肥產量有所增加。2019年中國農用氮、磷、鉀化學肥料總計(折純)產量5624.9萬噸,結束了三年連續下降的趨勢,相比2018年的5459.6萬噸,增長了3.03%。

2013-2019年中國農用氮、磷、鉀化學肥料總計(折純)產量統計

資料來源:國家統計局、智研咨詢整理

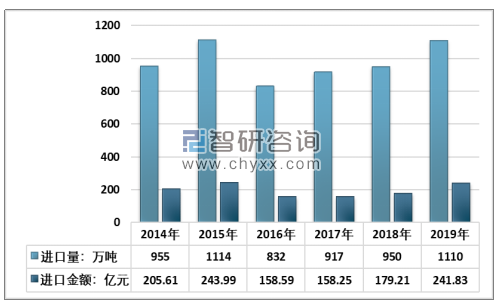

由于我國降低部分化肥進口增值稅,我國化肥進口規模開始明顯上升,截至2019年我國化肥進口量重回1110萬噸規模,相比2018年的950萬噸,增長了16.84%,進口金額從2018年的179.21億元上升至2019年的241.83億元,增長34.95%。

2014-2019年中國礦物肥及化肥進口量及進口金額統計

資料來源:海關總署、智研咨詢整理

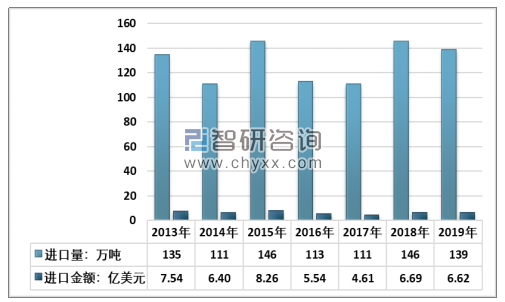

2014-2019年中國氮、磷、鉀復合肥進口量及進口金額統計

資料來源:海關總署、智研咨詢整理

2019年1月1日起,氮磷鉀三元復合肥出口關稅從100元/噸從量定額調整為零關稅,氮磷二元肥繼續執行零關稅,氮鉀二元肥從5%調整為零關稅。另外,氯化鉀、硫酸鉀、其他礦物鉀肥及化學鉀肥等均執行零關稅。

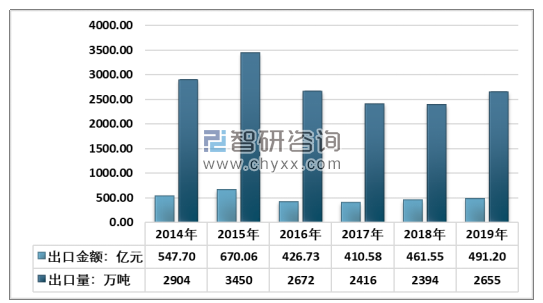

根據智研咨詢發布的《2020-2026年中國礦物肥料及化肥行業發展現狀調查及投資價值預測報告》數據顯示:2019年我國化肥出口量2655萬噸,相比2018年的2394萬噸,增長了10.9%,出口金額同比增長6.42%,上升至491.2億元。

2014-2019年中國礦物肥及化肥出口量及出口金額統計

資料來源:海關總署、智研咨詢整理

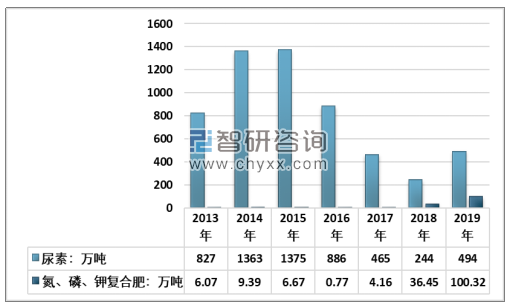

由于2019年我國取消化肥出口關稅,印度多次在國際市場上進行尿素招標,國內貨源成功參與,促使國內主要化肥品種出口量猛增。2019年我國尿素出口494萬噸,相比2018年的244萬噸,增長了102.49%;氮、磷、鉀復合肥出口關稅調整明顯,2019年氮、磷、鉀復合肥出口增長175.19%,出口量突破100萬噸。

2014-2019年中國氮、磷、鉀復合肥及尿素出口量統計

資料來源:海關總署、智研咨詢整理

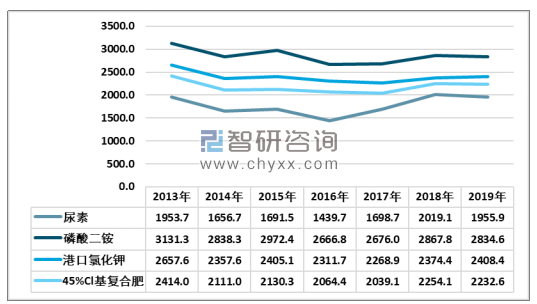

受到2019年化肥關稅、增值稅調整影響,2019年化肥主要品種價格整體連續下跌,已經大幅低于2018年同期水平。

2013-2019年中國主要化肥品種平均批發價格 單位:元/噸

資料來源:中國農業生產資料流通協會

整體而言,國內復合肥供應過剩導致國內復合肥價格下跌的主要因素,同時行業集中度低,下游議價能力薄弱,導致復合肥企業已經進入成本、技術、品牌、服務和資源整合全面角力的關鍵階段。而另一方面,農業供給側改革導致基層農需規模大幅下降,農業肥料結構正處于調整周期,新型肥料陸續進入農業市場,憑借其產品優勢,對現有復合肥存在一定擠壓。

預計未來,我國化肥行業重點將體現在化解過剩產能、調整產品結構、加快提升科技創新能力以及塑造化肥品牌等領域,推動國內化肥行業向規模化、新型化方向、高復合率發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國化肥行業市場研究分析及前景戰略研判報告

《2026-2032年中國化肥行業市場研究分析及前景戰略研判報告》共十一章,包含中國化肥行業生產企業經營分析,2026-2032年化肥行業前景及趨勢預測,2026-2032年化肥行業投資機會與風險防范等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢