益生元和膳食纖維產品主要作為食品、飲料、乳制品、保健品等行業重要的添加原料,處于食品、飲料、乳制品、保健品行業的重要位置,其上游包括糧食種植和加工行業,下游主要涉及食品、飲料、乳制品、保健品等行業。

益生元和膳食纖維產品在下游的應用主要在食品、飲料、乳制品、保健品等領域,需求量大。近年來我國食品、飲料工業穩定增長,隨著居民肥胖、疾病、亞健康人群數量不斷增加,以及健康意識不斷提高,高纖維食品和飲料的需求量不斷增長,下游食品、飲料、乳制品、保健品等行業對于益生元和膳食纖維行業 有極大的推動作用。

益生元和膳食纖維產品產業鏈:

資料來源:公開資料整理

目前我國醫養健康產業的發展仍存在短板。比如我國醫養健康產業的消費市場、消費潛力還需要進一步激發,目前醫養健康仍以醫藥產業和健康養老產業為主,包含保健食品、健康產品的保健品產業的占比相對較小。同時,產業內企業還普遍存在著研發能力不足、商業模式落后等問題。這都為我國醫養健康 產業的進一步發展壯大提供了挑戰和機遇。

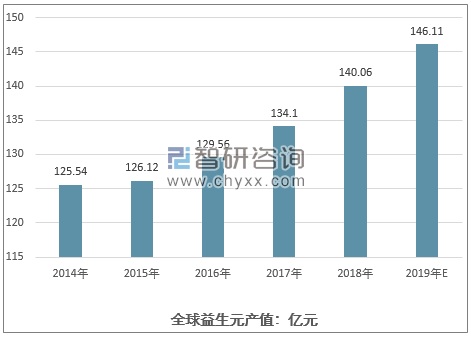

數據顯示,2018 年,我國益生元行業總產值約 23.86 億元,全球益生元行業 總產值約為 140.06 億元。

2014-2019年全球市場益生元產值情況

資料來源:中國食品添加劑和配料協會、智研咨詢整理

2014-2019年中國市場益生元產值情況

資料來源:中國食品添加劑和配料協會、智研咨詢整理

2018 年,我國膳食纖維行業總產值約 36.56 億元,全球膳食纖維行業總產值 約為 174.11 億元。

由于益生元及膳食纖維產品細分品種較多,且分為不同檔次,同一產品品種的生產廠商數量相對較少,因此,就單一產品品種而言,行業集中度較高。如截至目前,國內低聚果糖主要生產廠商為公 司和量子生物 2 家;全球低聚異麥芽糖的生產廠商主要集中在中國,為公司及保 齡寶 2 家;全球抗性糊精產品生產廠商也僅限于公司、英國泰萊、日本松谷化學、 法國羅蓋特、美國 ADM 等少數幾家。

全球益生元行業占據市場份額較大的生產廠商主要包括 Tate & Lyle(英國泰 萊)、FrieslandCampina(荷蘭皇家菲仕蘭)、日本明治、百龍創園、保齡寶、量 子生物等。

全球膳食纖維行業占據市場份額較大的生產廠商主要包括 Tate & Lyle(英國 泰萊)、百龍創園、Roquette(法國羅蓋特)、日本松谷化學、美國 ADM(Archer Daniels Midland)等。

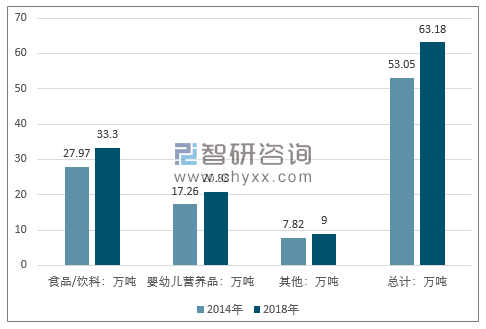

2014-2018年益生元產品主要下游行業的消費量情況

資料來源:中國食品添加劑和配料協會、智研咨詢整理

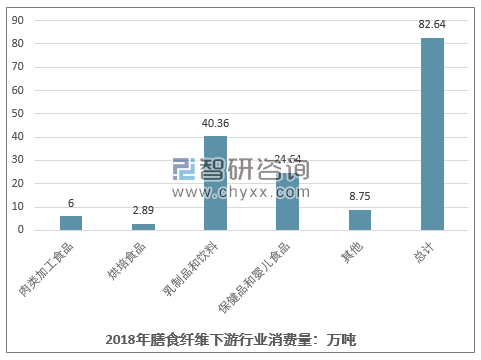

2018年膳食纖維產品主要下游行業的消費量情況

資料來源:中國食品添加劑和配料協會、智研咨詢整理

目前,中高端益生元及膳食纖維行業目前的毛利率維持較高水平,低端產品 毛利率相對較低。總體來看,近幾年益生元及膳食纖維行業毛利率保持穩定。

隨著國家進一步出臺醫養健康、食品及其添加劑等相關領域的政策文件,健全相關法律法規及標準體系,推動食品添加劑等標準與國際標準接軌,將有利于我國益生元及膳食纖維行業的快速、健康發展。

相關報告:智研咨詢發布的《2020-2026年中國益生元行業市場需求前景及銷售渠道分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)