2019-2020年新型冠狀病毒疫情直接帶動(dòng)了視頻會(huì)議行業(yè)應(yīng)用需求的增長(zhǎng)。華為、好視通、會(huì)暢通訊、小魚(yú)易聯(lián)、263、億聯(lián)網(wǎng)絡(luò)、騰訊等廠(chǎng)商在疫情期間均推出了免費(fèi)版本,體驗(yàn)度非常高,產(chǎn)業(yè)鏈調(diào)查顯示,疫情期間云視訊廠(chǎng)商新增用戶(hù)數(shù)較之前形成了數(shù)倍甚至十倍的增長(zhǎng)。尤其本次疫情期間建成基于5G技術(shù)的在線(xiàn)診療平臺(tái),利用5G高帶寬、低時(shí)延特性,實(shí)現(xiàn)新型冠狀病毒感染的肺炎遠(yuǎn)程會(huì)診,在目前疫情防控形勢(shì)下,讓診療更加高效便捷,減少醫(yī)患的直接接觸,更有利于疫情防控。同時(shí)也能讓武漢的重癥病患享受到北京、四川等優(yōu)質(zhì)的專(zhuān)家診療服務(wù),緩解武漢一線(xiàn)醫(yī)護(hù)人員調(diào)配緊張、超負(fù)荷工作的痛點(diǎn)。

2020年1月26日,中國(guó)電信支撐四川省衛(wèi)健委和華西醫(yī)院打造全國(guó)首個(gè)5G+冠狀病毒遠(yuǎn)程會(huì)診系統(tǒng),以華西醫(yī)院為中心點(diǎn),覆蓋全省27家定點(diǎn)醫(yī)院,具備電視大屏、手機(jī)終端等多種接入方式。下一步將建成覆蓋省、市、縣三級(jí)的5G遠(yuǎn)程會(huì)診系統(tǒng),實(shí)現(xiàn)全省及馳援武漢的前線(xiàn)醫(yī)院新型冠狀病毒感染的肺炎的遠(yuǎn)程會(huì)診“一張網(wǎng)”。

視頻會(huì)議是指在兩個(gè)或兩個(gè)以上位置的一個(gè)或多個(gè)用戶(hù),通過(guò)通信線(xiàn)路基礎(chǔ)設(shè)施和多媒體設(shè)備和服務(wù)相互傳輸聲音、視頻和文檔信息,以實(shí)現(xiàn)即時(shí)和交互式通信。

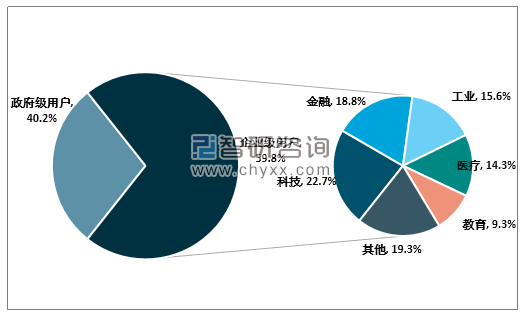

目前政府市場(chǎng)是視頻會(huì)議的主要應(yīng)用市場(chǎng),數(shù)據(jù)顯示,2019年政府級(jí)客戶(hù)市場(chǎng)占比達(dá)到40.2%,企業(yè)級(jí)用戶(hù)中科技、金融、工業(yè)、醫(yī)療、教育等領(lǐng)域?qū)τ谝曨l會(huì)議需求更高。

2019年中國(guó)視頻會(huì)議各細(xì)分行業(yè)市場(chǎng)規(guī)模占比

資料來(lái)源:智研咨詢(xún)整理

視頻會(huì)議主要分為以專(zhuān)網(wǎng)視頻為代表的硬件視頻會(huì)議、云視頻為代表的軟件視頻會(huì)議兩類(lèi)。專(zhuān)網(wǎng)視頻需要搭建專(zhuān)門(mén)系統(tǒng),系統(tǒng)基于專(zhuān)線(xiàn)網(wǎng)絡(luò),包括MCU、終端、攝像頭、話(huà)筒、電視機(jī)、投影等外圍設(shè)備,需要專(zhuān)門(mén)維護(hù),專(zhuān)網(wǎng)視頻性能強(qiáng)大、穩(wěn)定可靠、安全性高,主要客戶(hù)包括對(duì)性能和安全要求較高的部分政府部門(mén)以及大型企業(yè)。云視頻基于云計(jì)算技術(shù),主要采用服務(wù)器+PC架構(gòu),使用通用網(wǎng)絡(luò),在中心點(diǎn)部署MCU、多畫(huà)面處理和流媒體服務(wù)器,移動(dòng)端配置攝像頭、耳麥、會(huì)議終端軟件,會(huì)議室配置高性能PC、視頻采集卡、攝像頭、終端軟件。相較專(zhuān)網(wǎng)視頻,云視頻部署簡(jiǎn)單,擴(kuò)容方便,價(jià)格便宜,目前云視頻類(lèi)產(chǎn)品價(jià)格僅約為VCS產(chǎn)品價(jià)格的1/10,將有效推動(dòng)中小企業(yè)等用戶(hù)需求。

專(zhuān)網(wǎng)視頻和云視頻對(duì)比

資料來(lái)源:智研咨詢(xún)整理

分析認(rèn)為,在基礎(chǔ)設(shè)施逐步成熟、政府推動(dòng)力度加強(qiáng)、垂直行業(yè)需求認(rèn)知提升等因素驅(qū)動(dòng)下,我國(guó)云視頻市場(chǎng)已經(jīng)從培育期進(jìn)入了成長(zhǎng)期。

基礎(chǔ)設(shè)施方面,當(dāng)前4G網(wǎng)絡(luò)覆蓋全面,可以基本支持大部分企業(yè)云視頻場(chǎng)景,而2020年5G網(wǎng)絡(luò)也將進(jìn)行大規(guī)模建設(shè),將為醫(yī)療、工業(yè)等對(duì)大帶寬、低延時(shí)等要求高的業(yè)務(wù)場(chǎng)景提供網(wǎng)絡(luò)支持,促進(jìn)行業(yè)發(fā)展。此外云計(jì)算行業(yè)近年來(lái)高速發(fā)展,IaaS市場(chǎng)發(fā)展成熟,SaaS模式在軟件領(lǐng)域的滲透率也快速提升,也為云視頻的發(fā)展提供了良好的基礎(chǔ)。

政策方面,國(guó)家對(duì)于信息化建設(shè)日益重視,政府對(duì)于視頻的應(yīng)用要求越來(lái)越高,在政務(wù)、安防、教育等多個(gè)領(lǐng)域均出臺(tái)了相關(guān)政策。政務(wù)方面,中共中央、最高人民法院、最高人民檢察院等機(jī)構(gòu)均發(fā)布相關(guān)文件,倡導(dǎo)遠(yuǎn)程視頻在工作中的應(yīng)用。安防領(lǐng)域,政府出臺(tái)了平安城市、智慧城市、雪亮工程等多個(gè)項(xiàng)目,并且提出了到2020年逐步實(shí)現(xiàn)“全域覆蓋、全網(wǎng)共享、全時(shí)可用、全程可控”的視頻監(jiān)控目標(biāo)。而隨著政府“橫向到邊、縱向到底”全網(wǎng)格化覆蓋管理等推進(jìn),在末端政府、邊緣場(chǎng)景中,云部署將更加貼近需求,預(yù)計(jì)未來(lái)云視頻在政務(wù)、安防等領(lǐng)域的應(yīng)用比例將大幅提升。教育領(lǐng)域,2018年國(guó)家教育部發(fā)布《教育信息化2.0行動(dòng)計(jì)劃》,明確了未來(lái)將借助新一代信息技術(shù)(同步課堂)進(jìn)一步推進(jìn)全國(guó)范圍的教育均衡化,體制內(nèi)雙師課堂建設(shè)大幕拉開(kāi),加上財(cái)政支持,預(yù)計(jì)落地速度也會(huì)比較快。

行業(yè)應(yīng)用來(lái)看,以遠(yuǎn)程教育、遠(yuǎn)程醫(yī)療、遠(yuǎn)程辦公等場(chǎng)景為代表的垂直行業(yè)對(duì)于視頻會(huì)議的認(rèn)知度和需求迅速提升,疊加云視頻方式帶來(lái)的成本下降,以及隨著帶寬能力、軟件能力等提升帶來(lái)的視頻效果改善,預(yù)計(jì)未來(lái)將打開(kāi)廣闊需求空間,經(jīng)過(guò)此次疫情,我們認(rèn)為市場(chǎng)對(duì)于云視頻這一新型生產(chǎn)工具的認(rèn)知也將會(huì)進(jìn)一步強(qiáng)化,利好行業(yè)長(zhǎng)期發(fā)展。同時(shí),隨著云視頻滲透率的逐步提升,行業(yè)案例的逐步累積,云視頻對(duì)于政府市場(chǎng)、企業(yè)市場(chǎng)降本增效的促進(jìn)提升作用越來(lái)越得到市場(chǎng)認(rèn)可,云視頻在行業(yè)的應(yīng)用成熟度提升明顯。此外,2019年9月華為發(fā)布全新CloudLink視訊解決方案(最早一代產(chǎn)品于2018年9月推出),搭配新一代智能協(xié)作終端、分體式視訊終端、高密度MCU和大容量SMC,其中視頻會(huì)議終端CloudLinkBox300&CloudLinkBox600支持H.265與4K超高清雙流,并且AI能力全面升級(jí),從單場(chǎng)景的智能演進(jìn)成為基于角色的認(rèn)知智能,讓會(huì)議體驗(yàn)與效率更上一層;2019年12月,華為還發(fā)布新產(chǎn)品智能工作平臺(tái)WeLink,助力用戶(hù)隨時(shí)、隨地、通過(guò)各類(lèi)終端設(shè)備實(shí)現(xiàn)協(xié)作辦公;2019年12月,騰訊云針對(duì)跨企業(yè)、跨區(qū)域溝通協(xié)作的云視頻會(huì)議產(chǎn)品騰訊會(huì)議也正式發(fā)布;此外,阿里云旗下也有音視頻會(huì)議多功能互動(dòng)解決方案云視頻產(chǎn)品;華為、騰訊、阿里等巨頭加碼也將會(huì)大幅提升行業(yè)的市場(chǎng)關(guān)注度和客戶(hù)認(rèn)知度,帶動(dòng)行業(yè)發(fā)展。

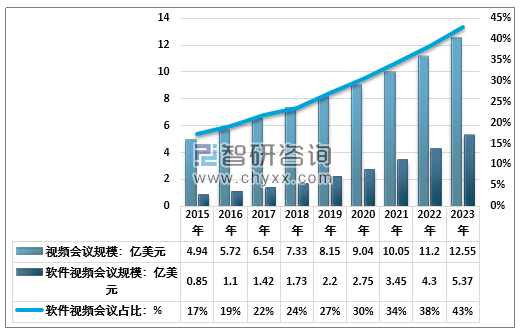

智研咨詢(xún)發(fā)布的《2020-2026年中國(guó)云視頻會(huì)議行業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資盈利分析報(bào)告》指出:在上述因素推動(dòng)下,云視頻產(chǎn)業(yè)高速增長(zhǎng),正在成為視頻會(huì)議市場(chǎng)增長(zhǎng)的主導(dǎo)力量。據(jù)統(tǒng)計(jì),2019年國(guó)內(nèi)以云視頻會(huì)議為代表的軟件會(huì)議市場(chǎng)規(guī)模僅2.2億美元,占比約27%,預(yù)計(jì)2023年產(chǎn)業(yè)市場(chǎng)規(guī)模將達(dá)到5.37億美元,未來(lái)5年CAGR為25%,遠(yuǎn)超視頻會(huì)議行業(yè)總體未來(lái)5年CAGR的11.4%(硬件視頻會(huì)議未來(lái)5年CAGR的5.1%),2023年軟件視頻會(huì)議占比將達(dá)到43%。

2015-2023 年中國(guó)視頻會(huì)議市場(chǎng)規(guī)模

資料來(lái)源:智研咨詢(xún)整理

從廣義上講,基于視頻會(huì)議,整合了監(jiān)控、廣播等視頻傳輸功能,適用于政府的智慧城市運(yùn)行、應(yīng)急指揮、輿論監(jiān)督、企業(yè)協(xié)同業(yè)務(wù)管理等方面的視頻融合市場(chǎng)規(guī)模將更大,也是視頻會(huì)議行業(yè)未來(lái)發(fā)展的更高上限。數(shù)據(jù)顯示,2017年中國(guó)視頻會(huì)議市場(chǎng)規(guī)模為110.4億元,視頻融合市場(chǎng)規(guī)模為408.1億元,整個(gè)視頻通信市場(chǎng)規(guī)模為518.5億元。預(yù)計(jì)到2022年,中國(guó)視頻通信總規(guī)模將達(dá)到1430.3億元。

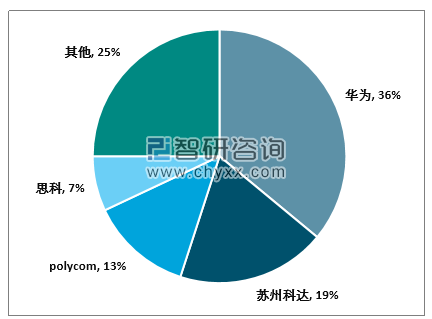

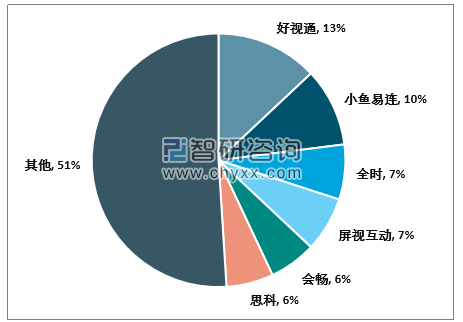

由于云視頻產(chǎn)業(yè)正處于高速增長(zhǎng)期,以云視頻會(huì)議為代表的軟件會(huì)議市場(chǎng)的競(jìng)爭(zhēng)格局分散,2018年國(guó)內(nèi)軟件視頻會(huì)議CR6市場(chǎng)份額為49%(同期國(guó)內(nèi)硬件視頻會(huì)議系統(tǒng)CR4的份額為75%,未來(lái)行業(yè)集中度有望提高。

華為、騰訊、阿里等巨頭紛紛加大布局云視頻市場(chǎng),對(duì)于現(xiàn)有的云視頻廠(chǎng)商來(lái)說(shuō)將是一個(gè)比較大的競(jìng)爭(zhēng),但我們相信,在云視頻一般市場(chǎng)客戶(hù)方面,華為等巨頭通過(guò)規(guī)模優(yōu)勢(shì)、帶寬成本優(yōu)勢(shì)有望形成更大的競(jìng)爭(zhēng)壁壘,但在垂直行業(yè)市場(chǎng),好視通、小魚(yú)易聯(lián)、展視互動(dòng)、會(huì)暢通訊等云視頻廠(chǎng)商行業(yè)認(rèn)識(shí)和渠道優(yōu)勢(shì)將體現(xiàn),未來(lái)華為、騰訊、阿里和這些廠(chǎng)商將在合作狀態(tài)下長(zhǎng)期競(jìng)爭(zhēng)。相對(duì)而言,與巨頭捆綁發(fā)展有望獲取更大市場(chǎng)份額,目前會(huì)暢在教育領(lǐng)域與華為、聯(lián)通深度合作,億聯(lián)與騰訊、電信共同推出企業(yè)云視頻相關(guān)產(chǎn)品。在行業(yè)良好增長(zhǎng)的背景下,業(yè)內(nèi)也對(duì)頭部廠(chǎng)商的發(fā)展表示樂(lè)觀,如好視通、小魚(yú)易連、展視互動(dòng)等。

2018 年國(guó)內(nèi)硬件視頻會(huì)議系統(tǒng)廠(chǎng)商市場(chǎng)份額情況

資料來(lái)源:智研咨詢(xún)整理

2018 年國(guó)內(nèi)軟件視頻會(huì)議系統(tǒng)廠(chǎng)商市場(chǎng)份額情況

資料來(lái)源:智研咨詢(xún)整理

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)云視頻行業(yè)市場(chǎng)運(yùn)行格局及投資前景研判報(bào)告

《2026-2032年中國(guó)云視頻行業(yè)市場(chǎng)運(yùn)行格局及投資前景研判報(bào)告》共八章,包含云視頻行業(yè)投資潛力與策略規(guī)劃,2026-2032年云視頻行業(yè)投資前景,結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)