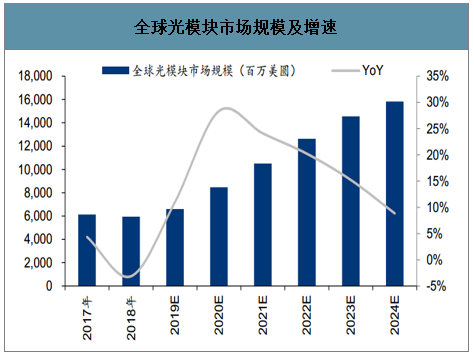

受益于5G網絡建設以及數據中心市場需求回暖,預計2020年全球光模塊市場規模將達到84.64億美元,同比增長28.34%。

全球光模塊市場規模及增速

數據來源:公開資料整理

電信市場方面,2020年在5G網絡建設的帶動下,電信光模塊市場或將全面復蘇。2020年全球無線網絡應用的光模塊市場規模有望達到7.9億美元,同比增長92.83%,中國網絡建設將是主要驅動力。我們預計2020年中國5G前傳光模塊總需求約為1008萬只(2019年約為300萬只),對應市場規模34.9億元。

數據中心市場方面,下游客戶庫存去化告一段落,隨著資本開支回暖,數通100G市場景氣復蘇,而400G商用化也有望在2020年持續取得突破。結合我們產業鏈調研及測算,我們預計2020年全球100G光模塊出貨量將同比增長25%,對應875萬只,價格降幅預計在10%-15%(2019年100G均價約為150美金);而400G光模塊出貨量預計在50萬-80萬只,價格預計在600美金左右。

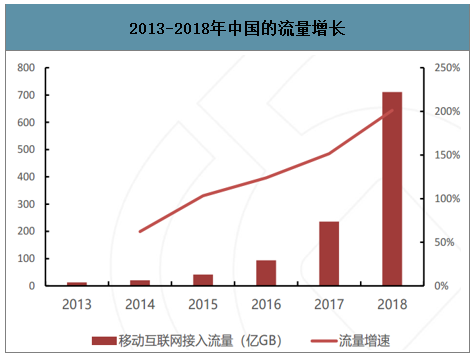

2018年中國移動互聯網接入流量4GB/月人,2019年5G試商用人均流量60GB/月人。

2013-2018年中國的流量增長

數據來源:公開資料整理

無線網:速率升級,成本下降,前傳優先啟動

前傳從6G/10G向25G升級,上半年華為、中興25G10Km和300m招標,旭創、海信寬帶、華工正源份額靠前。回傳光模塊逐漸以100G//200G/400Gbit/s速率為主。25GBaud光電子器件、PAM4調制解調技術及城域相干光模塊技術將得到廣泛應用。前傳:25G10KM跌破50美元,25G300M價格更低,廠商相繼推出10G超頻方案,帶動25G價格快速下降。中傳:電芯片降成本早于光芯片,50GPAM4會成為中傳及PON網絡升級主流模塊。預計2019年下半年招標。回傳:通常采用200G/400G相干光模塊,單載波200G/DP-16QAM技術可能會成主流,預期2020年啟動招標。

5G傳輸網絡架構

數據來源:公開資料整理

無線網:運營商多種方案,標準測算增量約80億/年

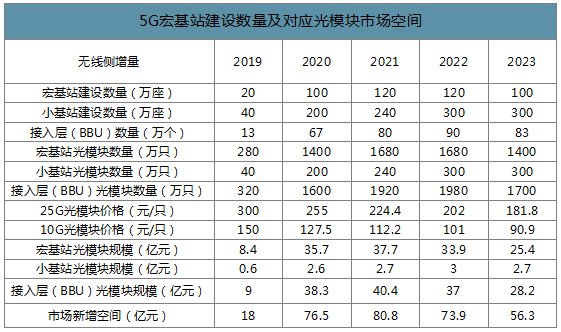

智研咨詢發布的《2020-2026年中國光模塊行業市場運行態勢及未來發展前景報告》數據顯示:電信聯通側重AAU對應DU/CU模式,DU=基站數,DU:AAU=1:3-1:6,DU對應AAU數量取決于組網方式。移動傳輸和站址資源相對缺乏,傾向采用C-RAN模式,一般BBU對應3-6個左右基站,即9-18個左右AAU。無線側一個基站前傳光模塊需求平均為9-12個(一基站對應一BBU測算),中傳2個,共11-14個。天線側:1個5G基站三個扇面,對應6個10G/25G光模塊。BBU側:①C-RAN模式,光模塊12+2波分或者9+2波分;②光纖直連12個光模塊;③回傳2個50G/100G光模塊。

5G宏基站建設數量及對應光模塊市場空間

數據來源:公開資料整理

有線網:兩個建設高峰,2019-2020年景氣提升

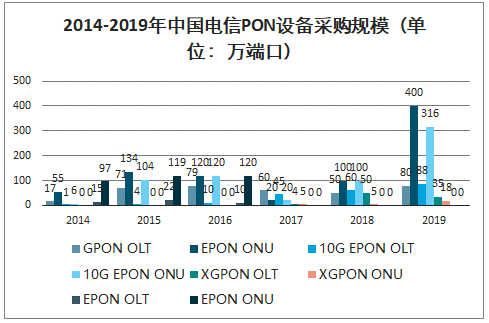

2018年全球光模塊市場規模約60億美元,其中電信承載網市場規模17億美元,每年以15%的速度增長,接入網市場規模約12億美元,年增長率約11%。

牌照發放后2年內,有線側為了應對無線側的速率提升,對接入網進行升級,接入側升級到千兆,ONU從GPON、EPON升級到10GPON、10GEPON、XGPON等,采購規模千萬只級別牌照發放后第4-5年,殺手應用成熟帶來全網流量大規模增長,促使匯聚網和核心網光器件需求大幅增長。

2014-2019年中國電信PON設備采購規模(單位:萬端口)

數據來源:公開資料整理

有線網:流量邏輯推動設備增加,每年市場規模約100-150億

測算邏輯

接入網按、服務器數量的設備升級的邏輯測算,BBU之間需要光纖匯聚環,50GE的城域匯聚環,不同城域通過100G匯聚到骨干。

城域網之上按照流量邏輯進行測算照路由器,2019-2020年城域網有部分擴容需求,2021年之后核心網開始擴容。

關鍵假設

接入網:用戶數/占用率/典型設備端口數=PON口數*2=光模塊數量。

匯聚網和核心網:實際使用帶寬*用戶數*并發率*占空比=OLT出口總流量/帶寬利用率=帶寬需求/光模塊規格=OLT上行端口數*2=光模塊。

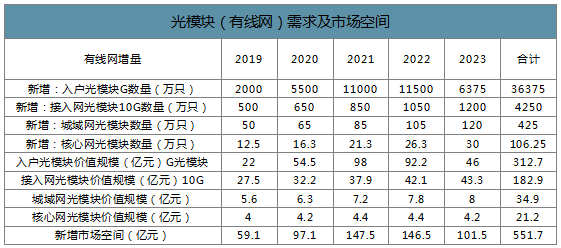

光模塊(有線網)需求及市場空間

數據來源:公開資料整理

通測算邏輯1:按照面積測算-三層架構

傳統數據中心中,機柜每臺占地面積3-5㎡,取均值4

一般單機柜服務器容量為20-30臺,取均值25那么1000㎡的機柜數為250臺,服務器數量為6250臺。假設500臺接入層交換機,匯聚層交換機為5臺,核心層交換機為2臺。

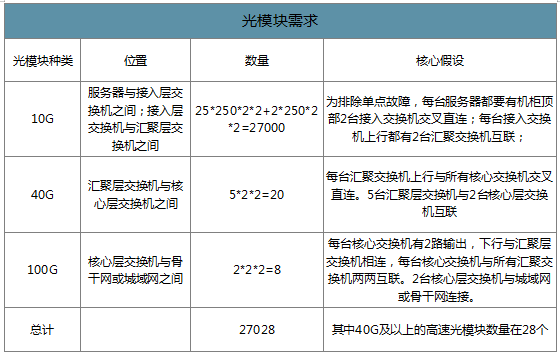

光模塊需求

數據來源:公開資料整理

數通測算邏輯2:按照面積測算-葉脊架構

機柜每臺占地面積3-5㎡,取均值4,占地1000㎡的數據中心機柜數為250臺,服務器數量為6250臺。

以飛速(FS)交換機為例,一臺葉交換機有48個下行10G光端口。

根據設計網絡時需要考慮的一個重要因素是收斂比不能超過3:1,對應的葉交換機、脊交換機數量分別為:131臺、4臺。

光模塊需求

數據來源:公開資料整理

數通測算邏輯3:按照流量測算

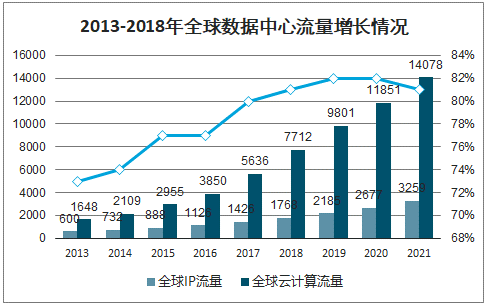

全球超大型數據中心數量預計由2016年的338個增長至2021年的628個(占比達53%),CAGR達13%。全球數據中心總流量將由2016年的6819EB增至2021年的20555EB,CAGR達23%。由數據中心內部流量和數據中心互聯流量組成的橫向流量占數據中心總流量約85%。

2013-2018年全球數據中心流量增長情況

數據來源:公開資料整理

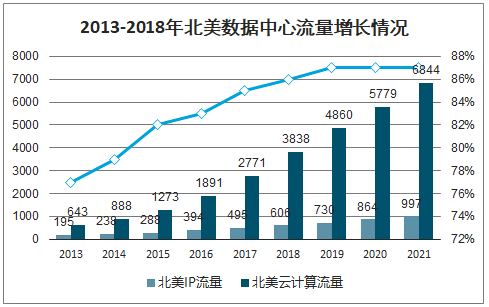

2013-2018年北美數據中心流量增長情況

數據來源:公開資料整理

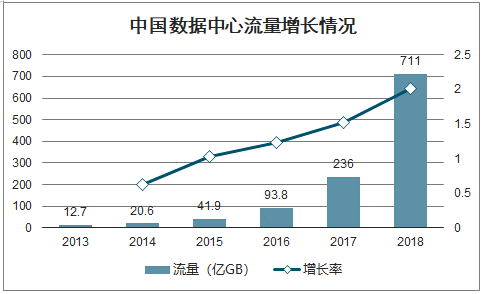

中國數據中心流量增長情況

數據來源:公開資料整理

數通增量:全球約$32-66億/年,中國約$14-39億/年

測算邏輯

按照全球服務器數量、上述兩模型服務器數量與光模塊數量的比例關系,考慮到產品迭代、價格變化等因素后,進行測算。

關鍵假設

2021年隨著5G應用落地,機架增速將顯著提升。全球IDC機架數在2020年將達到498.5萬個。數據中心規模有大中小型之分,假設平均下來單機架服務器數量為12臺(參考Gartner公布的全球機架數與服務器數比例)。葉脊構架占比逐漸提升,400G會逐漸對100G形成替代,100G替代40G,10G光模塊會向25G演進10G光模塊價格逐年下降10%,10G以上高端光模塊價格逐年下降20%

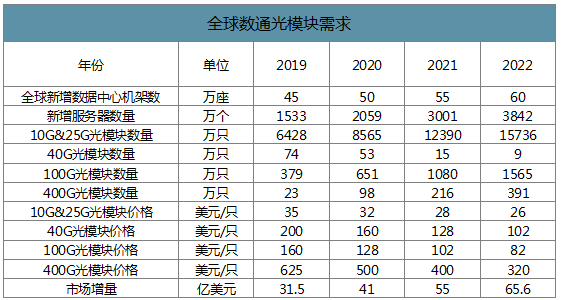

全球數通光模塊需求

數據來源:公開資料整理

數通增量:全球約$32-55億/年,中國約$14-39億/年

測算邏輯

按照全球國內服務器數量、上述兩個模型的服務器數量與光模塊數量的比例關系,在考慮到產品迭代、價格變化等因素后,進行測算。

關鍵假設

工信部《全國數據中心應用發展指引(2018)》,17年國內機架166萬,假設18-19年增速20%,之后增速為25%-30%國內葉脊構架占比提升速度略小于全球,國內光模塊產品結構低一些,高端光模塊對低端光模塊的替代速度會更慢10G光模塊價格逐年下降10%,10G以上高端光模塊價格逐年下降20%。

國內數通光模塊需求

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光模塊行業市場研究分析及前景戰略分析報告

《2026-2032年中國光模塊行業市場研究分析及前景戰略分析報告》共十三章,包含光模塊市場領先企業經營形勢分析,2026-2032年光模塊市場前景及趨勢預測,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢