鋁合金是工業中應用最廣泛的一類有色金屬結構材料,其物理性質表現為密度低、強度高、塑性好,可加工成各種型材,具有優良的導電性、導熱性和抗蝕性,工業上廣泛使用。

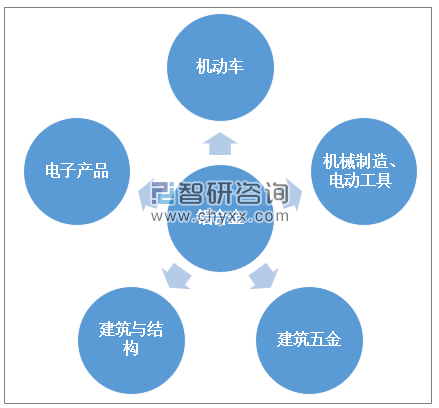

鋁合金主要應用領域

資料來源:智研咨詢整理

高強度,輕量化是我國工業發展的重點方向,輕量化與新材料的應用存在較高的關聯度,目前工業制造領域鋼材仍然是主要基本材料,但鋁合金、鎂合金、工程塑料等新材料的替代步伐正逐步加快,隨著高強度優質鋁合金材料的研發成功和工藝不斷改進,鋁合金的應用范圍及規模將會越來越大。

各類材料力學性能對比

材料 | 密度: g·cm-3 | 彈性模量: Gpa | 拉伸強度: Mpa | 導熱系數: W·(m·k)-1 | 減震系數 |

鋼 | 7.8 | 210 | 200-500 | 46 | - |

鋁合金 | 2.68 | 70 | 200-350 | 247 | 2-5 |

塑料 | 1.13-2.00 | 15-25 | 100-25 | 20-50 | - |

鎂合金 | 1.8 | 45 | 180-300 | 157 | 30-60 |

資料來源:智研咨詢整理

鋁合金產品上游主要是鋁土礦通過化學精煉制成氧化鋁,再經過冶煉電解形成電解鋁制備鋁加工材料形成鋁合金產品。上游行業為鋁合金原材料供給行業,上游市場的供給規模和價格波動對鋁合金行業的發展存在較大影響。

鋁合金下游主要集中在汽車制造、建筑與結構、機械制造以及電子產品等領域,鋁合金主要以鑄造鋁合金和變形鋁合金兩種產品應用于各類領域。

鋁合金行業產業鏈結構示意圖

資料來源:智研咨詢整理

我國鋁資源豐富,一定程度上有利于保證我國鋁合金產量的原材料供給,隨著我國鋁工業近幾年受宏觀調控的改善,鋁工業生產在技術以及工藝裝備上均得到了大幅提升。

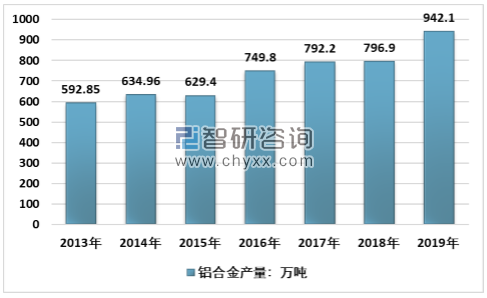

根據智研咨詢發布的《2020-2026年中國鋁合金行業市場行情監測及投資發展潛力報告》數據顯示:2013年至今,我國鋁合金產量波動較為明顯,但整體維持增長趨勢,2019年中國鋁合金累計產量942.1萬噸,相比2018年的796.9萬噸,增長了18.22%,2013-2019年,中國鋁合金產量復合增長率8.03%。

2013-2019年中國鋁合金產量走勢圖

資料來源:國家統計局、智研咨詢整理

由于我國鋁工業行業集中度偏低,鋁合金生產工藝以及產品質量提升進程較慢,高端產品主要以進口為主。隨著我國工業制造領域鋁合金需求量提升,2017年開始,我國鋁合金進口量開始有所增長,2018年,中國鋁合金進口量4.45萬噸,同比增長6.46%。

2019年,我國鋁合金進口量大幅擴張,截至2019年11月鋁合金進口量達3.11萬噸,同比增加242.1%,環比增加86.9%。12月鋁合金進口量約4萬噸,2019年全年進口量約為19萬噸,同比增加158.9%。

2013-2018年中國鋁合金進口量及進口金額統計

資料來源:中國海關

國內鋁合金出口量在50萬噸左右浮動,2018年鋁合金出口量50.72萬噸,相比2017年減少了2.97萬噸。

2019年7月鋁合金出口量3.95萬噸,環比減少1.13萬噸,降幅22.3%,同比減少6.6%。7月鋁合金出口量環比回落主要是由于原生鋁合金A356出口量萎縮所致。整體來看,2019年全國我國鋁合金出口量出現小幅下滑趨勢。

2013-2018年中國鋁合金出口量及出口金額統計

資料來源:中國海關

鋁合金需求主要集中在汽車和地產領域,根據分類的差異,其下游需求市場略有不同。

從鑄造鋁合金下游消費看,汽車占比超過 60%,汽車、摩托車以及電動車等交通領域合計占比在 70%以上,是最大的消費領域。

2018年至今,我國汽車產銷規模開始出現下滑,2019年中國汽車產量完成2572.1萬輛,下降7.5%;銷量2576.9萬輛下降8.2%,產銷量降幅比上年分別擴大3.3和5.4個百分點。

汽車產銷規模的下降對我國鑄造鋁合金的市場需求存在一定負面影響,但我國整車輕量化技術應用的發展具有巨大空間,目前,我國汽車單車用鋁量不超過150kg,《節能與新能源汽車技術路線圖》提出車身輕量化路線圖中,要求2020年單車用鋁量達到190kg,2020年單車用鋁量超過250kg,到2030年,我國車輛單車用鋁量超過350kg。預計未來十年,我國汽車領域將為鋁合金行業提供超過200萬噸的鋁合金需求市場。

鑄造鋁合金下游需求分布

資料來源:智研咨詢整理

變形鋁合金方面,需求最大的仍然是建筑領域,和地產有較強的相關性。2019年,房地產開發企業房屋施工面積893821萬平方米,同比增長8.7%,高規模的持續增長促使地產行業為變形鋁合金提供了可觀的應用空間。

變形鋁合金下游需求分布

資料來源:智研咨詢整理

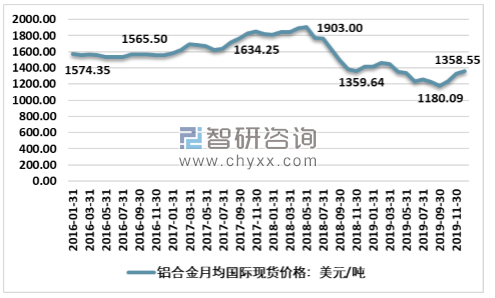

2018年下半年開始,鋁合金國際現貨價格開始持續走弱,到2019年四季度,鋁合金國際現貨價格跌至1180.09美元/噸,截至2019年年底,鋁合金國際現貨價格略有回升,至1358.55美元/噸。

2016-2019年鋁合金月均國際現貨價格走勢圖

資料來源:商務部、智研咨詢整理

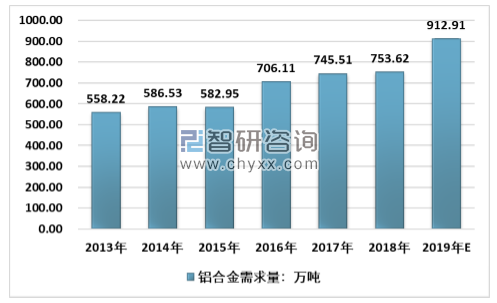

鋁合金價格走弱,產量規模擴充,有利于降低國內鋁合金的需求成本,從而進一步刺激鋁合金的應用發展。隨著我國裝備輕量化發的展規劃以及建筑業規模的不斷擴張,國內鋁合金需求量近些年出現了明顯提升。

2016年,我國鋁合金需求量邁進700萬噸階段,相比2015年的582.95萬噸,增長了21.13%。同時,2019年我國鋁合金產量以及進口量的大幅增長,一定程度上推高了我國鋁合金的需求量,2019年我國鋁合金需求量約為912.91萬噸,同比增長21.14%。

2013-2019年中國鋁合金需求量走勢圖

資料來源:國家統計局、中國海關、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋁合金行業市場運營格局及前景戰略分析報告

《2026-2032年中國鋁合金行業市場運營格局及前景戰略分析報告》共十六章,包含代理記賬行業投資機會與風險,代理記賬行業盈利模式與投資策略分析,中國代理記賬行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢