2019年末出現的2019-nCoV新冠肺炎疫情持續發展,感染人數持續上升,國家將此次疫情列入乙類傳染病,并按照甲類傳染病進行管理,疫情高峰目前仍未出現,預計仍將持續兩到三個月的時間。

同時由于疫情爆發于春節前,大量企業已經停工,造成口罩供應緊張,出于防護防疫的需求,也讓口罩持續處于搶購狀態。隨著國內口罩企業復工,日產能顯著增長,供需關系有所改善,口罩的生產原料成為制約口罩產量的主要因素。

用于疫情防控的口罩目前主要分為兩類,一是一般的醫用外科口罩,二是N95型的口罩,相關高級專家表示,如非醫療人員,主要是日常使用時,醫用外科口罩即可滿足防疫需求,因此醫用外科口罩也成為了目前市場需求的重點。

醫用外科口罩是指符合國家醫療器械相關標準規范的醫護人員工作時所佩戴的口罩,一般常用于醫療門診、實驗室、手術室等高要求的醫療環境,安全系數較相對較高,能夠過濾70%左右的病毒與細菌,因此也可以廣泛的用于預防流感、呼吸系統疾病的傳播。

而相對于一般的口罩,醫用外科口罩均為多層結構,一般簡稱為SMS結構。醫用級無紡布是直接原材料。無紡布又稱為非織造布,以纖維為主體加糾纏結構或粘結固著成分所構成,因具有布的外觀和某些性能而稱其為布。各類化學纖維均可成為無紡布的原料,如丙綸(PP)、滌綸(PET)、錦綸(PA)、粘膠纖維、腈綸、乙綸(HDPE)、氯綸(PVC)等等。但醫用級別無紡布多為PP纖維制成的無紡布。

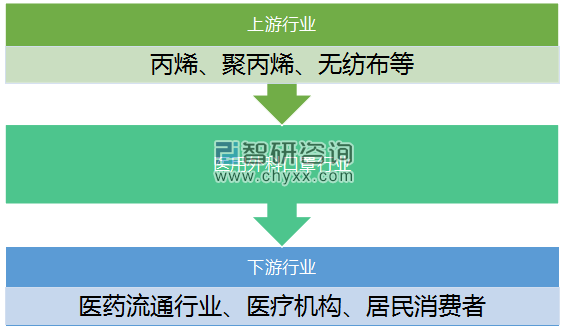

醫用外科口罩產業鏈結構圖

資料來源:智研咨詢整理

1、上游行業概況

醫用外科口罩直接上游是無紡布行業,中國無紡布工業起步較晚,但發展十分迅速,目前已經成為全球最大的無紡布生產國與消費國,中國無紡布產品的發展速度大大地超過紡織工業的平均發展速度,每年以8%-10%高速增長,是紡織工業中發展最快的一個行業。

根據中國產業用紡織品行業 協會的統計,在非織造布固定資產投資方面,我國近五年來一直不斷的加大投入, 2017年我國非織造布固定資產投資額上升至347.76 億元,2011-2017年的年均復合增長率達18.86%,2018年略有下降,約為367.81億元。

2011-2018年中國非織造布行業固定資產投資額

資料來源:中國產業用紡織品行業協會、智研咨詢整理

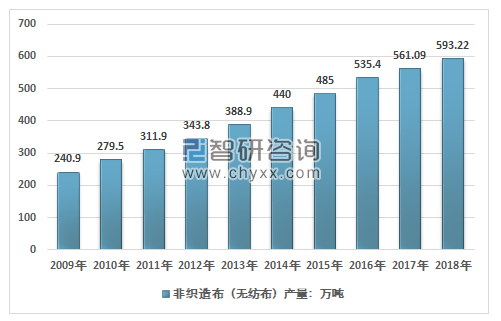

統計數據顯示:中國非織造布總生產量由2009年的240.9萬噸增加至2018年的593.22萬噸,2018年全球非織造布總生產量約1565萬噸,中國占全球非織造布總生產量約37.9%。2009-2018年中國非織造布總產量復合增長率10.53%。

2009-2018年中國非織造布市場產量情況

資料來源:中國產業用紡織品行業協會、智研咨詢整理

近幾年國內非織造布市場需求情況如下表所示:

2009-2018年中國非織造布行業供需平衡情況

年份 | 非織造布產量:萬噸 | 進口量:萬噸 | 出口量:萬噸 | 非織造布需求量:萬噸 |

2009年 | 240.9 | 13.28 | 28.09 | 226.09 |

2010年 | 279.5 | 16.21 | 37.3 | 258.41 |

2011年 | 311.9 | 14.83 | 45.16 | 281.57 |

2012年 | 343.8 | 13.84 | 48.48 | 309.16 |

2013年 | 388.9 | 13.96 | 55.79 | 347.07 |

2014年 | 440 | 15.2 | 65.58 | 389.62 |

2015年 | 485 | 13.8 | 73.21 | 425.59 |

2016年 | 535.4 | 13.28 | 83.24 | 465.44 |

2017年 | 561.09 | 14.73 | 89.46 | 486.36 |

2018年 | 593.22 | 13.89 | 96.3 | 510.81 |

資料來源:中國海關、智研咨詢整理

從產品結構來看,紡粘非織造布產量占全部非織造布產量比重最高,水刺型增長迅速,熔噴等先進工藝生產的其他類型的無紡布產量也增長穩定。2018年紡粘非織造布產量297.12萬噸,占2018年全部非織造布產量比重的50.09%,其次是針刺非織造布,產量136.2萬噸,占比22.96%。

雖然醫用級別的無紡布產量占比相對較小,但近幾年增長相對迅速,此外一噸無紡布可以生產超過20萬只的醫用外科口罩,總體而言,我國醫用外科口罩的直接原料供應相對充足,且生產能力不斷提升。

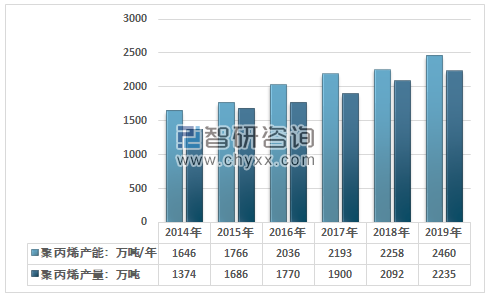

從更為上游的聚丙烯以及丙烯生產來看,中國也是全球數一數二的生產大國,原料供應極為充足,統計數據顯示,近幾年我國PP行業開工率一直保持在高位,生產能力持續擴大,產量穩定增長,進口量近幾年也有所回升,且占比相對較大,行業供給也極為充足。2019年我國聚丙烯產能已經增長至2460萬噸/年,產量提升至2235萬噸,開工率較上年略有下降。

2014-2019年中國聚丙烯產能產量統計

資料來源:智研咨詢整理

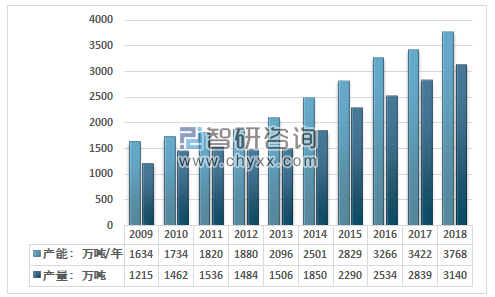

此外,國內的丙烯產能與產量也處于全球領先的位置,2018年產能達到了3768萬噸/年,產量為3140萬噸。尤其是近幾年煤制烯烴產業的發展在很大程度上促進了中國丙烯產能與產量的增長。

2009-2018年中國丙烯產能、產量走勢

資料來源:智研咨詢整理

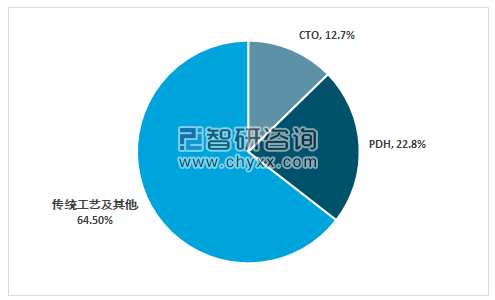

2018年中國丙烯產能工藝格局分布

資料來源:智研咨詢整理

從行業下游來看,醫療機構是醫用外科口罩行業最為主要的下游,居民消費者其次,醫藥流通行業是中間行業。醫藥批發企業主要面對醫療機構,而零售藥店則直接面對居民消費者。

由于防疫意識與健康意識不足,中國居民對醫用外科口罩的使用依然水平處于較低的位置,尤其是冬季的流感季。此次疫情有望促進居民在日常生活中對醫用外科口罩的長期需求,也將促進全國零售藥店的醫用外科口罩流通量增加。

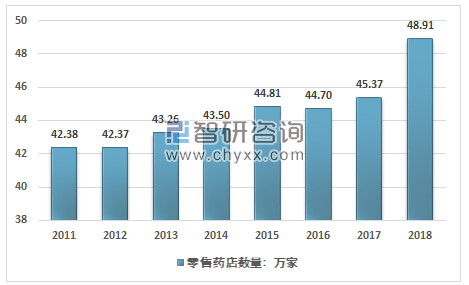

據食藥監局與商務部統計數據顯示,2018年我國藥品批發企業13598家,零售連鎖企業數量達到了5671家,零售連鎖企業數量突破2016年的歷史高點,同時藥品連鎖企業下屬門店也得到快速的增長,達到255467家,單體零售藥店達到233596家,全國共有《藥品經營許可證》持證企業502661家。比1978年醫療批發與零售企業網點合計2.25萬個增長21倍,形成了遍布城鄉的藥品經營網絡。

2011-2018年中國零售藥店數量走勢

資料來源:食藥監局、智研咨詢整理

從行業未來的發展來看,此次疫情對于居民健康教育具有相對重要的意義,同時大概率會進一步促進中國公共衛生體系制度進一步完善,醫用防護服、醫用防護口罩有概率成為基礎的儲備物資,這些防護產品對于減少醫院交叉感染、阻止傳染病的傳播有積極意義,醫療衛生機構的使用量也會有一定程度的提升。醫用防護材料長期將會顯著受益,這也將促進國內企業的技術進步,并將促進中國醫用無紡布在全球市場上的競爭力顯著增強。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)