作為國民經濟的支柱性行業,我國出臺了一系列產業政策促進鋼鐵行業的快速、健康、有序發展,淘汰落后產品產能,鼓勵和發展節能環保、符合行業發展趨勢的高端產品,我國鋼鐵產業已從規模經濟轉為質量升級。

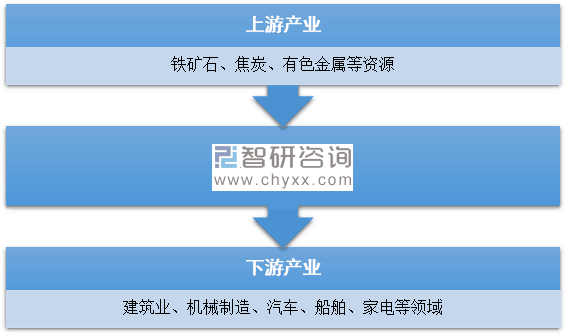

鋼鐵行業的上游主要為鐵礦石、煤炭、大型機械等等相關材料生產企業。鋼鐵下游需求分化趨勢明顯,其中制造業和機械行業在全球經濟增長的支撐下有望保持繼續增長,受進口關稅政策調整、購買力減弱以及向輕量化、新能源汽車轉型等影響,汽車市場面臨增速放緩、產業結構調整等變化。

鋼鐵行業產業鏈示意圖

資料來源:智研咨詢整理

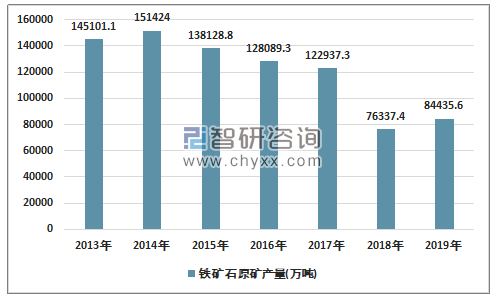

鐵礦石是鋼鐵生產企業的重要原材料,鐵礦石價格對于鋼材生產有非常大的影響。國內鐵礦石的供給分為國內企業自產和進口,受到我國鋼鐵去產能影響,我國鐵礦石產能供給持續下降,2019年我國鐵礦石原礦產量84435.6萬噸,同比增長4.9%。

2013-2019年我國鐵礦石產量情況

資料來源:國家統計局、智研咨詢整理

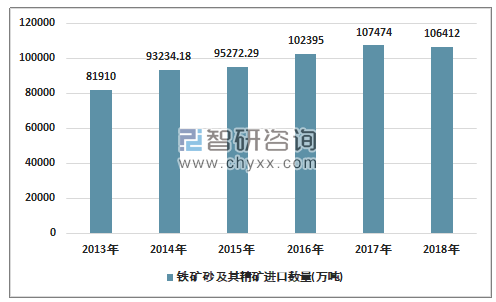

世界鐵礦資源集中在澳大利亞、巴西、俄羅斯、烏克蘭、哈薩克斯坦、印度、美國、加拿大、南非等國。中國作為世界上最大的鐵礦石需求國,進口礦主要來自澳大利亞、巴西和印度等國。近年來,中國鐵礦石進口量持續增長,2018年進口量為106412萬噸,對外依存度不斷走高。

2013-2018年我國鐵礦石進口情況

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國鋼鐵行業節能減排行業投資潛力分析及市場規模預測報告》

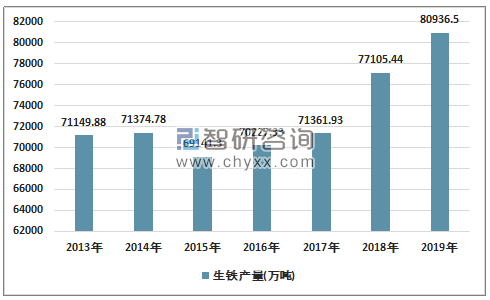

生鐵是用鐵礦石經高爐冶煉之后的產品。近年來,鋼材及鋼制品價格有所回收,行業下游的需求上升促使生鐵的需求結構有所好轉,促使生鐵產量上升,2019年生鐵產量為80936.5萬噸,同比增長5.3%

2013-2019年我國生鐵產量情況

資料來源:國家統計局、智研咨詢整理

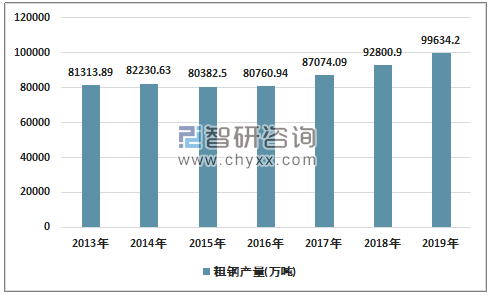

作為世界鋼鐵的生產和需求大國,各個產業的強勁增長為我國鋼鐵產業帶來發展機遇。快速的城鎮化進程促進了建筑設施、汽車制造、城市交通產業的快速發展,我國基礎設施的高速發展,使得我國粗鋼產品需求持續增長。2019年12月份中國粗鋼產量為8427萬噸,同比分別增長11.6%。2019年1-12月我國粗鋼產量99634萬噸,同比增長8.3%。

2013-2019年我國粗鋼產量情況

資料來源:國家統計局、智研咨詢整理

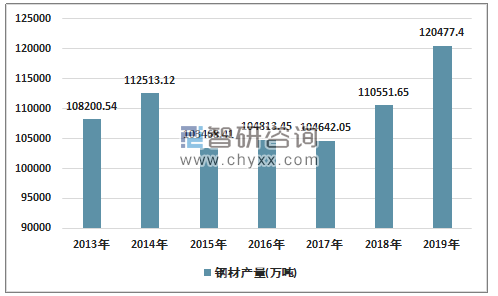

受供給側結構改革、環保限產等影響,國內鋼材需求有所放緩,其中基建需求相對旺盛,房地產、汽車等行業負增長,鋼材需求仍具有韌性和增長潛力。2019年我國鋼材產量達120477.4萬噸,同比增長9.8%。

2013-2019年我國鋼材產量情況

資料來源:國家統計局、智研咨詢整理

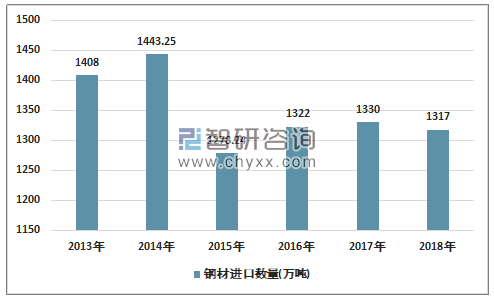

2013-2018年我國鋼材進口情況

資料來源:國家統計局、智研咨詢整理

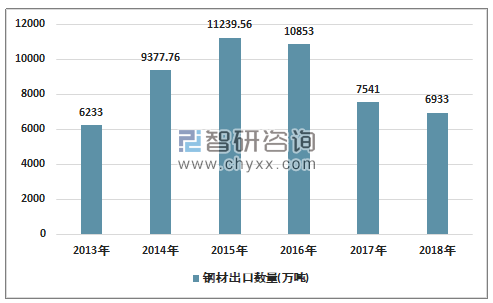

2013-2018年我國鋼材出口情況

資料來源:國家統計局、智研咨詢整理

我國鋼鐵行業已進入減量發展階段,國家對鋼鐵行業實施控制總量、抑制產能過剩、淘汰落后產能、加快結構調整為目標的產業政策,隨著各項政策持續推進,對我國鋼鐵行業的健康發展產生了重要影響。

目前,汽車、家電等日用鋼鐵需求市場持續發展,國內鋼鐵行業生產企業數量將逐漸增加,具備深加工標準條件的企業數量也越來越多,現有企業之間競爭會越來越激烈。

隨著“一帶一路”政策的實施,我國鋼鐵行業將迎來以持續創新贏取海內外大市場、以技術升級贏得制造業新高端、以整合發展贏來行業性再騰飛的歷史新機遇。伴隨而來的眾多投資項目的落地實施,都將對我國鋼鐵產業“走出去”的步伐形成強大推力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢