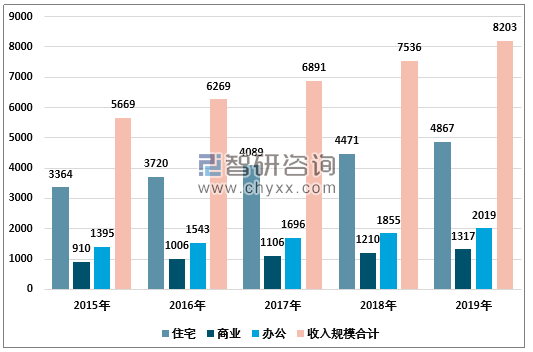

目前,業內對物業管理市場空間和行業競爭環境的基本特征上認知差別不大,普遍認為行業空間大,但市場分散,競爭不夠。2019年國內物業管理市場空間為8203億元,其中住宅、寫字樓及商業樓宇分別為4867/1317/195億元。目前,行業集中度較低,但正在逐步提升,根據中指院數據,行業前100名物業管理企業的市場份額在2018年僅為27.0%,但比2013年提高了9.6個百分點。

本文重點針對目前仍有分歧或疑慮的部分問題進行分析,包括商業模型的理解、增速的變化、成本剛性提升的應對方式、增值服務的空間及估值方法等。同時,分析了房天下35個重點城市6.7萬個小區的物業管理數據,從大數據視角對市場格局、小區樓齡、物業費定價等行業要點進行了解構。

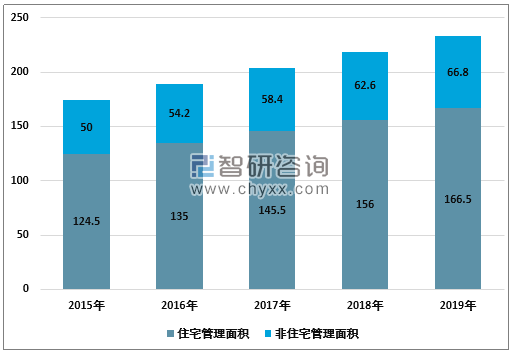

2013-2019年中國物業管理行業管理面積(億平方米)

資料來源:智研咨詢整理

2013-2019年中國物業管理行業市場規模測算(億元)

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國物業管理行業發展現狀調研及投資前景展望報告》

我們對房天下上35個重點城市的6.7萬個住宅小區進行了數據分析,有以下一些行業現狀和結論值得關注:

1、區堿市場競爭格局均較分散,寧波佛山集中度較高:15個重點城市平均CR5僅18.8%,格局較為成熟的為寧波和佛山,CR5可達到接近35%,合肥、杭州、廣州接近25%。其余城市都低于19%,這其中不乏北京、上海、深圳這樣的一線城市。市場玩家中,除萬科物業、碧桂園服務、恒大金碧、綠城服務、保利物業等全國性龍頭外,區域中小物業公司占據大部分份額。

2、35城平均住宅物業費為1.52元/平/月:分城市看,平均物業費最高的為深圳/佛山/寧波,分別達257/2.43/2.43元/平/月;年物業費占房價比例最高的城市為長沙/佛山/貴陽,該比例分別達0.21%/0.20%/0.20%,最低的城市為上海/北京/南京,分別達0.03%/0.03%/0.049%。

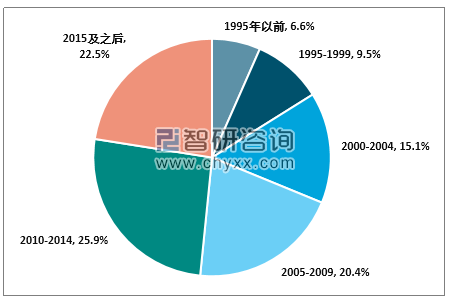

3、小區建筑年代以2010-2014年占比最大,達到28%,該樓齡對應平均物業費為186元/平米/月。其次為2015年之后,占比為22.5%,對應平均物業費231元/平米/月

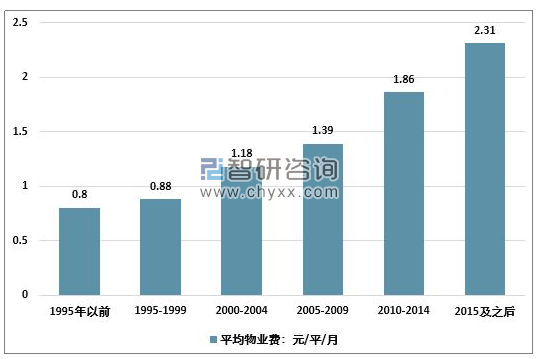

4、樓齡越小,物業費越貴:從1995年至今,樓齡平均每新5年,物業費增長24%。

5、分城市看,低端物業(物業費低于2元/平米/月)占比較高的城市為洛陽/保定/西安,高端物業(物業費高于2元/平米/月)占比較高的城市分別為佛山/深圳/寧波。

2013-2019年11月物業管理行業TOP100在管規模市場份額

資料來源:智研咨詢整理

2019年11月35城整體小區建筑分布年代

資料來源:房天下、智研咨詢整理

2019年11月35城整體不同年代平均物業費對比

資料來源:房天下、智研咨詢整理

雖然物業管理在項目獲取上依附于地產開發,但其業務本質是服務行業。從商品屬性看,物業管理的基礎產品可視為一種必選消費品,擴張主要靠網點覆蓋的增長,從這個角度看,物業管理行業類似于海底撈和星巴克等消費服務行業。從商業模式看,物業管理的主要生產資料是人,行業運作輕資產且不依賴融資。從經營期限看,物業一旦簽約因業主不滿而被毀約的比例較小,基本可認為是永續經營,在收繳率穩定的情況下,收入下降的風險非常小,從這個角度來看,物業管理的商業模式要好于其他必選消費品和服務行業如海底撈和星巴克。但從提價角度看,由于物業管理客戶端提價能力較弱,而人力成本端剛性上升,在全生命周期中毛利率逐年下降,因此其對毛利率的保護程度不如其他必選消費品。

物業公司與其他必選消費品公司商業模式對比

資料來源:智研咨詢整理

行業仍處于高速增長時期

單就基礎物業服務而言,上市物業管理公司大部分依附于關聯開發商,其短期內合約及在管面積增速與關聯開發商的銷售及竣工高度相關。考慮到過去5年上市物業管理公司關聯開發商銷售面積的高增長(2014-2019前11月平均增速為28.0%,高于Top30及行業整體3.5/23.6個百分點),關聯開發商的儲備基本可以保障未來2~3年在管面積的高增長。從生命周期看,不同于美團等互聯網平臺企業在虧損和投入階段上市,大部分物業公司的上市時點選擇在其收入和利潤增速最高的“蜜月期”。

由于目前行業集中度仍處非常分散的階段,公司間彼此的競爭壓力較小。我們認為行業內相對分散和低競爭的狀態在未來5年仍將持續,同時行業整體仍處于較高增長階段,低基數公司將保持30-50%的增速,而規模較大的龍頭公司保持20%左右的增速。長期而言,隨著增量空間下降,行業進入存量小區的競爭階段,行業整體進入低速增長期,而隨著增值業務的鋪開,基礎物業服務增速的下滑將會得到部分對沖,行業內主流公司預計仍能保持10%左右的增速。

應對成本端的剛性提升的手段

對物業公司而言,員工工資成本的提升是剛性的,其中高端物業企業人員工資年增幅在5-7%,中低端物業公司每2-3年上漲約3-5%。在單項目層面,物業公司維持毛利率的對沖措施包括:

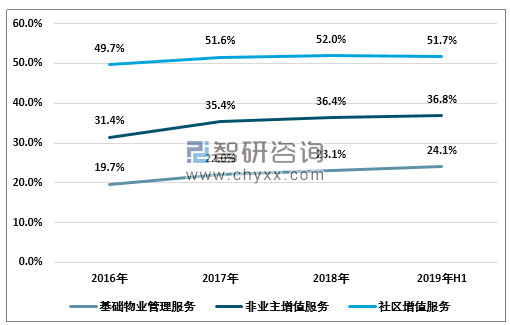

1)人員外包;2)通過科技手段減少人員,提升人均管理面積,例如道閘系統、智能掃地機器人的使用可使單個中減少23保安及清潔;3)提升區域密度,提高單管理人員的管理項目數,脫離單項目成本并進入管理費用;4)增加高毛利率增值業務的比重來維持單個項目的整體毛利率,以1H19各上市公司盈利能力來看,非業主增值服務及社區增值服務的毛利率為36.8%/51.7%,分別較基礎物業服務高12.7/27.6個百分點5)進行提價,根據我們的調研,典型上市物業公司中每年約有4%~8%的項目能實現提價,單項目提價幅度在20%~40%。

2016-2019年H1物業公司增值服務毛利率與基礎物業管理業務毛利率對比

資料來源:智研咨詢整理

從公司層面來看,物業公司有兩個手段保持或提升毛利率水平1)增加毛利率更好的新項目比例,退出毛利率低且無法提價的舊項目;2)擴張進入寫字樓、商業、公建等毛利率更好的非住宅領域,如典型上市物業公司非住宅物業比例由2016年的13.6%提升至2019年H1的27.5%。

增值業務的空間計算

我們認為物業公司的增值服務收入規模是可與基礎物業管理服務匹敵的,而當前物業公司提升增值業務收入的關鍵在于在面臨垂直領域競爭的情況下如何提升滲透率。

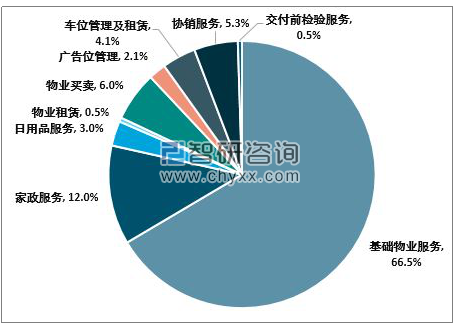

我們以一個在強二線城市的總建筑面積為15萬平米,有875戶家庭的小區計箅了典型項目的物業收入結構:

該小區物業費為25元/月,單戶家庭面積為120平,單戶家庭年物業費為3600元,物業公司年基礎物業服務收入規模為315萬元;

非業主增值服務方面,該小區物業公司在小區推盤及交付時分別提供案場協銷及交付前檢務。其中案場協銷服務總收入為200萬元,交付前檢驗服務總收入為26萬元;

社區增值服務方面,該小區物業公司提供家政服務、日用品購買、物業租售、空間管理、車位管理及銷售服務。根據我們的計算,收入空間最大的是家政服務及物業租售服務。對家政服務,假設單次服務價格為200元,單戶每15個月使用一次,則單戶年支出為3600元,項目成熟時期該服務滲透率為20%,則物業公司年收入為63萬元;對物業租售服務,假設每年各有10%的用戶需進行房屋租賃及買賣,在有需求的住戶中5%通過物業公司的經紀服務出租/成交,租賃及買賣傭金率分別為8%/2%,則單一客戶每年需支付0.6/7.2萬元傭金,物業公司年租售服務收入為35萬元。物業公司日用品服務、廣告位管理、車位管理的年收入分別為16/11/22萬元。

根據測算,在成熟狀態下,基礎物業服務和社區增值服務收入分別占總收入的68.4%/31.6%;在項目全生命周期中,基礎物業、非業主增值服務、社區增值服務收入分別占總收入的66.5%/5.8%/27.6‰。我們認為目前上市物業公司的社區增值服務仍有相當的提升空間(占總收入比重為127%),行業內占比最高的藍光嘉寶也僅為20.7%。從滲透率提升空間以及服務品類不斷增加的角度判斷,我們認為社區增值業務在收入規模上達到總收入的30%是可期的。

物業管理行業典型項目全生命周期收入結構預測

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國無人配送車行業政策、產業鏈、成本、市場規模、競爭格局及發展趨勢:末端物流市場需求持續旺盛,派送場景不斷開發,前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國海運行業貨運量、運價、重點企業運力分析:中國海洋貨運量穩健增長凸顯核心引擎地位,港口能效升級護航貿易流通[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國高壓避雷器行業相關政策匯總、產業鏈、供需現狀、競爭格局及未來發展趨勢分析:供需兩端均呈現高景氣態勢[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國智慧城市軌道交通行業政策、產業鏈、市場規模、競爭格局及發展前景:智慧城市軌道交通市場規模達698.36億元,技術融合驅動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趨勢研判!2026年中國軟件外包行業發展環境、產業鏈、市場規模、代表企業及未來趨勢:受益于數字化轉型需求增長,軟件外包市場規模達6165.98億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國人工智能基礎層行業產業鏈、發展現狀、競爭格局、發展趨勢研判:行業市場規模持續上漲,全棧自主可控進程持續深化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)