乳糖作為填充劑或稀釋劑,廣泛應(yīng)用于制作藥品片劑和膠囊,有時(shí)用于凍干產(chǎn)品和嬰兒食品配方。乳糖也用作粉末吸入器的稀釋劑。

作為藥用輔料和填料,藥用乳糖已廣泛應(yīng)用于國際制藥行業(yè),特別是在美國和歐洲共同體。它不僅提高片劑的硬度,提高抗磨損性能,使藥物的外觀光滑細(xì)膩,而且能提高片劑在體內(nèi)的溶解性,特別是對(duì)于不溶性藥物具有促進(jìn)人體的生物利用性,在服用乳糖作為輔助材料后容易被人體吸收,大大提高了藥用效果。

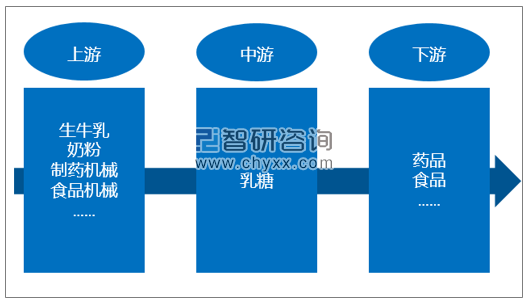

與上游行業(yè)的關(guān)系:乳糖上游主要包括生牛乳、奶粉、制藥機(jī)械、食品機(jī)械等。上述原輔料、設(shè)備均屬于上游行業(yè)的基礎(chǔ)和重要產(chǎn)品之一,市場(chǎng)供給較為充分、價(jià)格隨行就市,為乳糖行業(yè)發(fā)展提供了良好的資源保障。同時(shí),上游行業(yè)的原、輔料供給狀況和市場(chǎng)價(jià)格波動(dòng),會(huì)直接導(dǎo)致乳糖產(chǎn)品的生產(chǎn)供給及其成本的變動(dòng),進(jìn)而影響乳糖行業(yè)的經(jīng)營情況。

與下游行業(yè)的關(guān)系:乳糖的下游產(chǎn)業(yè)主要是制藥、食品加工業(yè)。在全球經(jīng)濟(jì)社會(huì)發(fā)展的驅(qū)動(dòng)下,醫(yī)療衛(wèi)生事業(yè)和食品加工業(yè)將隨著人類的生存和發(fā)展而不斷發(fā)展壯大。目前,醫(yī)藥制劑和食品加工行業(yè)對(duì)乳糖的總市場(chǎng)需求將繼續(xù)增加,對(duì)乳糖產(chǎn)業(yè)升級(jí)和產(chǎn)品創(chuàng)新的需求將更加旺盛。

乳糖行業(yè)產(chǎn)業(yè)鏈?zhǔn)疽?br />

資料來源:智研咨詢整理

在全球藥用乳糖領(lǐng)域,歐洲、美國、日本等發(fā)達(dá)國家或地區(qū)處于前列,成為世界藥用乳糖研究與生產(chǎn)的重要基地,發(fā)達(dá)國家的藥用乳糖是由專業(yè)制造商生產(chǎn)的。我國藥用乳糖生產(chǎn)起步較晚,與發(fā)達(dá)國家相比還有一定差距,但近年來我國醫(yī)藥工業(yè)的快速發(fā)展取得了長(zhǎng)足的進(jìn)步,我國居民生活質(zhì)量的提高,人民群眾對(duì)藥品安全和可及性的需求不斷提高。乳糖作為影響藥物制劑安全性和先進(jìn)性的重要物質(zhì)之一,近年來開始重視其開發(fā)與應(yīng)用。

我國藥用乳糖產(chǎn)業(yè)的發(fā)展起步較晚,自20世紀(jì)80年代以來,藥用乳糖的研究越來越受到重視,整個(gè)行業(yè)經(jīng)歷了從無到有、從小到大的發(fā)展歷程。我國藥用乳糖行業(yè)正開始進(jìn)入快速發(fā)展時(shí)期,產(chǎn)銷不斷增多,品種日益豐富,產(chǎn)品質(zhì)量明顯提高。目前,我國藥用乳糖行業(yè)仍具有企業(yè)分散、生產(chǎn)規(guī)模小、產(chǎn)品標(biāo)準(zhǔn)不一致等特點(diǎn)。2006年4月"齊二藥"事件和2012年上半年"毒膠囊"事件的曝光,為中國輔料產(chǎn)業(yè)的發(fā)展與監(jiān)管敲響了警鐘,這必將促進(jìn)中國藥用乳糖業(yè)監(jiān)管的規(guī)范和發(fā)展。

為了加強(qiáng)藥品的監(jiān)督管理,保證藥品質(zhì)量,保障人民群眾用藥安全,保障人民健康和用藥合法權(quán)益,中國在1985年即開始實(shí)施《中華人民共和國藥品管理法》,且在2001年2月28日修訂。同時(shí),為進(jìn)一步規(guī)范藥品生產(chǎn)和流通市場(chǎng),中國制定并完善了《藥品生產(chǎn)質(zhì)量管理規(guī)范》、《關(guān)于藥品生產(chǎn)質(zhì)量管理的意見》等法律法規(guī)。改革藥品價(jià)格管理,并規(guī)范了包括藥用乳糖在內(nèi)的藥用輔料生產(chǎn)質(zhì)量管理標(biāo)準(zhǔn)。

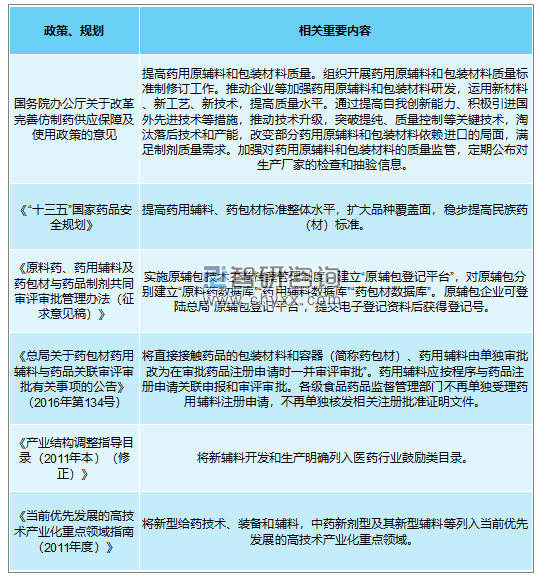

藥用乳糖行業(yè)重要政策、規(guī)劃

資料來源:智研咨詢整理

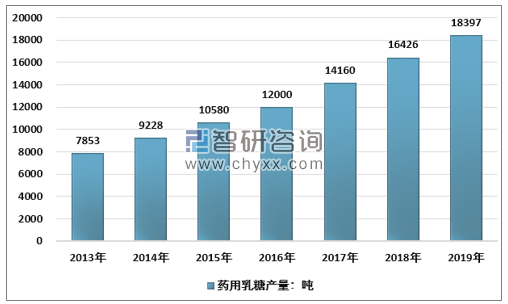

過去很長(zhǎng)一段時(shí)間,由于國內(nèi)乳品行業(yè)不發(fā)達(dá),乳清生產(chǎn)量相對(duì)較小,因此很難生產(chǎn)足夠的乳糖來滿足國內(nèi)制藥行業(yè)片劑加工的需求。然而,隨著乳品工業(yè)的快速發(fā)展和乳品加工業(yè)的快速增長(zhǎng),國內(nèi)許多企業(yè)已開始生產(chǎn)乳糖。據(jù)統(tǒng)計(jì),2013年國內(nèi)藥用乳糖產(chǎn)量約7853噸,2019年藥用乳糖產(chǎn)量18400噸,2013-2019年復(fù)合增長(zhǎng)率約15.24%。

2013-2019年中國藥用乳糖行業(yè)產(chǎn)量

資料來源:智研咨詢整理

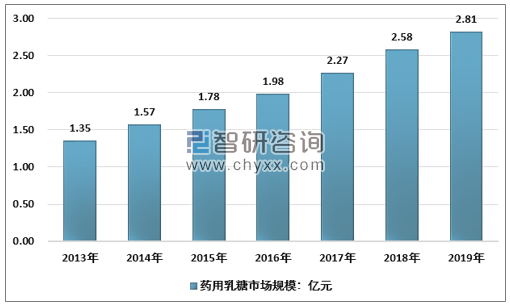

智研咨詢發(fā)布的《2020-2026年中國藥用乳糖行業(yè)市場(chǎng)競(jìng)爭(zhēng)力分析及投資決策建議報(bào)告》顯示:目前,國內(nèi)藥用乳糖產(chǎn)品平均價(jià)格為15.3元/公斤,本土企業(yè)生產(chǎn)的藥用乳糖主要面向國內(nèi)市場(chǎng),鮮少出口,可以忽略不計(jì),按產(chǎn)量和平均價(jià)格,2019年中國藥用乳糖銷售額約為2.81億元。

2013-2019年中國國產(chǎn)藥用乳糖行業(yè)市場(chǎng)規(guī)模

資料來源:智研咨詢整理

目前,有200多家大型海外專業(yè)公司從事藥用乳糖的開發(fā)與生產(chǎn),其中大部分分布在歐美,競(jìng)爭(zhēng)激烈,市場(chǎng)集中度低,沒有國外制藥公司的乳糖產(chǎn)值可占有國際市場(chǎng)5%市場(chǎng)份額以上。

由于歷史原因,國內(nèi)醫(yī)藥產(chǎn)業(yè)長(zhǎng)期存在"重原料、輕制劑、輕輔料"的現(xiàn)象,導(dǎo)致我國藥用乳糖專業(yè)化生產(chǎn)少。我國一些常規(guī)醫(yī)藥輔料大多是由化工和食品生產(chǎn)企業(yè)生產(chǎn)的。據(jù)不完全統(tǒng)計(jì),中國約有200家藥用乳糖生產(chǎn)企業(yè),其中28.5%為藥用輔料生產(chǎn)企業(yè),19.2%為化工企業(yè),52.3%為食品等企業(yè)。目前,我國單一藥用乳糖生產(chǎn)企業(yè)市場(chǎng)占有率較低,競(jìng)爭(zhēng)激烈。

2019年中國藥用乳糖行業(yè)企業(yè)主營業(yè)務(wù)格局

資料來源:智研咨詢整理

過去,國內(nèi)藥用乳糖行業(yè)不是很規(guī)范,一些企業(yè)以犧牲質(zhì)量為代價(jià)追求低成本,利用價(jià)格來爭(zhēng)奪市場(chǎng);由于生產(chǎn)自動(dòng)化程度低,批次間存在穩(wěn)定性差的現(xiàn)象,功能指標(biāo)研究不夠深入;此外,與客戶缺乏溝通也是國內(nèi)企業(yè)普遍存在的問題,導(dǎo)致技術(shù)支持薄弱,對(duì)客戶支持不足,國內(nèi)藥用乳糖長(zhǎng)期處于競(jìng)爭(zhēng)劣勢(shì)。

近十年來,國內(nèi)藥用乳糖在生產(chǎn)技術(shù)和設(shè)施上有了很大的改進(jìn),大多數(shù)品種可以與進(jìn)口輔料相比,有些品種甚至占據(jù)了中國的主流市場(chǎng)。

沒有好的藥用乳糖,就沒有好制劑;沒有好藥,藥物沒有完成一致性評(píng)價(jià),走出國門,融入國際市場(chǎng)只是一種奢望。中國急切想從制藥大國完成制藥強(qiáng)國的轉(zhuǎn)變,因此研究國內(nèi)藥用乳糖行業(yè)的發(fā)展已成為業(yè)界關(guān)注的焦點(diǎn)。藥用乳糖行業(yè)正處于歷史拐點(diǎn),應(yīng)該嚴(yán)格控制產(chǎn)品質(zhì)量,應(yīng)該為藥用乳糖生產(chǎn)企業(yè)提供技術(shù)支持;具有一定科研水平的輔料企業(yè),可與制藥企業(yè)合作,開發(fā)新型配藥用乳糖;引入第三方認(rèn)證企業(yè),獲得歐美認(rèn)可的能力。

今后,我國藥用乳糖產(chǎn)業(yè)的發(fā)展空間和市場(chǎng)容量是巨大的。首先,在醫(yī)療衛(wèi)生投資不斷增加的背景下,國內(nèi)醫(yī)藥產(chǎn)業(yè)的快速發(fā)展為中國藥用乳糖產(chǎn)業(yè)的規(guī)模擴(kuò)張?zhí)峁┝藦?qiáng)有力的支撐;其次,在國際醫(yī)藥產(chǎn)業(yè)鏈重建的趨勢(shì)下,醫(yī)藥研發(fā)和制造的某些環(huán)節(jié)不斷向發(fā)展中國家轉(zhuǎn)移,中國已成為全球醫(yī)藥研發(fā)和制造的重要區(qū)域。醫(yī)藥產(chǎn)業(yè)轉(zhuǎn)移具有成本優(yōu)勢(shì)、充足的專業(yè)技術(shù)人員、豐富的生產(chǎn)經(jīng)驗(yàn)和巨大的市場(chǎng)潛力。因此,未來制劑生產(chǎn)規(guī)模的擴(kuò)大,必將帶動(dòng)我國藥用乳糖市場(chǎng)需求的增長(zhǎng),預(yù)計(jì)年增長(zhǎng)率為10%至18%,而新型藥用乳糖的增長(zhǎng)幅度將更大快速。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國藥用乳糖行業(yè)市場(chǎng)運(yùn)行格局及產(chǎn)業(yè)前景研判報(bào)告

《2026-2032年中國藥用乳糖行業(yè)市場(chǎng)運(yùn)行格局及產(chǎn)業(yè)前景研判報(bào)告》共五章,包含重點(diǎn)區(qū)域藥用乳糖市場(chǎng)需求分析,藥用乳糖行業(yè)領(lǐng)先企業(yè)案例分析,藥用乳糖行業(yè)前景預(yù)測(cè)與投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2025年中國藥用乳糖行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、重點(diǎn)企業(yè)以及發(fā)展趨勢(shì)研判:普通藥用乳糖仍然占據(jù)較大的市場(chǎng)份額,高純度藥用乳糖的市場(chǎng)需求增長(zhǎng)迅速 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國無人配送車行業(yè)政策、產(chǎn)業(yè)鏈、成本、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì):末端物流市場(chǎng)需求持續(xù)旺盛,派送場(chǎng)景不斷開發(fā),前景良好[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)